被騰訊放棄的黑鯊手機,困在了“偽風口”里

歡迎關注“新浪科技”的微信訂閱號:techsina

游戲手機是個偽需求,它只能成為頭部手機廠商產品線的組成部分,而無力支持起一家獨立公司的運營。對于黑鯊而言,一方面“基本盤”遭遇負增長,另一方面遭遇支持其轉型元宇宙的騰訊放棄。

作者|楊知潮 編輯|原野

來源:略大參考

黑鯊手機曾經有過輝煌的戰績:入局最早的游戲手機、曾經市場占比最高的游戲手機。

但它沒能擺脫“高開低走”的宿命。在手機頭部廠商陸續推出自己的游戲手機后,黑鯊手機節節敗退。它試圖抓住新的風口,轉型VR、AR設備——新方向確實帶來了新希望,今年年初,有消息稱騰訊計劃收購黑鯊,作為元宇宙布局的一部分。然而,這筆收購在5月宣告了流產。

賣身富貴家的路線失敗后,黑鯊手機更加艱難了。最近,多方消息稱,黑鯊科技正在進行大裁員,裁員幅度高達50%。其資金鏈出現嚴重問題,連裁員補償的支付都存在困難。

如今來看,黑鯊的困局似乎是一場必然。騰訊的拋棄只是外因,根本原因在于它本身的定位。

手游市場的井噴并沒有帶動游戲手機的爆發,出貨量始終在100萬臺左右的市場過于小而美,無法成為一家手機廠商獨立存活的土壤。在小米等頭部廠商紛紛推出自己的游戲手機后,黑鯊的市場份額早就跌出了前五。

另一邊的VR業務。雖然VR一度炒得很熱,與元宇宙掛鉤之后,似乎也有了新故事,但它的商業化還遙遙無期,屬于只有大廠才能玩得起、等得起的業務方向。至今沒有實現VR和AR設備量產的黑鯊科技,前路渺茫。

眼下黑鯊能指望的,或許只剩下騰訊放棄投資后的賠款。

01

做個游戲手機

一向嘴硬的羅永浩在造手機失敗后坦言,他所入局的2014年,做手機已經太晚了。但當錘子手機陷入債務危機的時候,仍然有玩家想要入場。比如黑鯊手機。它成立于2017年,但截至目前,銷量都沒有趕上過巔峰期的堅果手機。

手游的井噴讓曾經創業者們相信游戲手機也會成為風口,然而市場卻殘酷地告訴他們:風力太弱,不可能送他們上青天。

黑鯊的故事要從《王者榮耀》開始說起。

2017年,在經過一年多的培育期和內部競爭后,《王者榮耀》徹底爆發,成為國民游戲。第三方數據顯示,到2017年5月,《王者榮耀》注冊用戶達到兩億,月活超過5000萬,是去年年底的二倍,平均每日增加174.8萬個用戶。

到下半年,《王者榮耀》熱度開始下降,接力棒又交到了大名鼎鼎的“吃雞”手上。或許是嘗到了手游市場的甜頭,騰訊在取得《絕地求生》代理權后并沒有上線端游,而是在沒有版號的情況下直接移植推出了兩款手游。2018年年初,《絕地求生:刺激戰場》上線,憑借著萬眾矚目的“吃雞”IP,《刺激戰場》幾乎復刻了《王者榮耀》的火熱,上線當季度,日活就接近1500萬。

兩款現象級手游帶火了整條產業鏈,游戲直播平臺一夜之間被手游主播占據,各種電競聯賽如雨后春筍般涌現,就連高端手機貼膜都銷售火熱。與此同時,智能手機市場出貨量已經出現下滑,新老廠商都需要一個新的細分市場完成突破,一款專門用來打游戲的手機,成為被押注的方向。

在《王者榮耀》大火的同一年,黑鯊科技成立,創始人是出自華為的吳世敏和羅語周,僅僅成立一個月,它就拿到了小米的種子輪投資,正式成為小米系的一員,得到了小米的渠道、供應鏈、軟硬件支持。此后黑鯊又持續融資,在產品上市前就拿到了11億元投資。

不得不說,這是一個漂亮的開端。在資本活躍的2017年,大家還相信用錢可以砸出新風口,相比押錯賽道,更讓人無法接受的是錯過風口。其他廠商也沒閑著,努比亞、聯想、vivo、華碩等廠商都相繼進軍游戲手機,就連渠道端都想分一杯羹,2017年5月,京東聯合主要手機廠商成立了游戲手機產業聯盟,還為游戲手機制定了自己的行業標準。

搶占先機的還是黑鯊。2018年4月,黑鯊手機在巨大光環下發布。發布會當天,代表投資方的雷軍和南昌市市長都來到現場。黑鯊的產品也沒有辜負期望,黑鯊極為創新地添加了外掛手柄、實體按鍵、液冷散熱、流線型外觀等功能和設計,贏得了泛的好評。

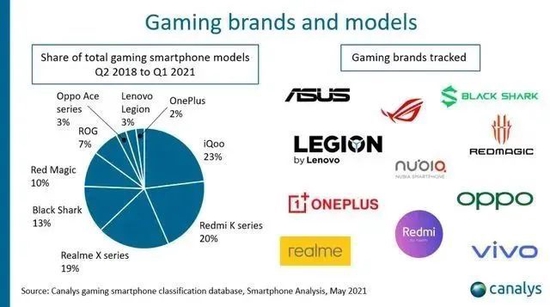

發布后,黑鯊很快成為了游戲手機市場的霸主,市場份額長期在50%以上,巔峰期一度超過70%——但漂亮的占比數據,并不能掩蓋銷售數據的尷尬。

2018年的618活動中,黑鯊曾公布了銷售情況:到第二天6月19日,黑鯊手機銷售額就突破2億,但按照2999元的單價推測,銷量僅在5-10萬臺。而此后,黑鯊再也沒有公布過具體的銷售數據,只會在618等活動中慶祝自己又獲得了游戲手機的銷量冠軍。

這些成績也成為了短暫的輝煌。當vivo、小米等手機廠商也入局后,光環便不再屬于黑鯊手機。

02

急轉直下

“單純的游戲手機只是炒作一個概念,就像防水手機,現在所有的旗艦機都防水。所有的手機都應該有游戲性能的。”在第一款黑鯊手機發布的前一天,余承東在自己發布會上說了這樣一段話。

事實被余承東不幸言中,在經歷了2018年的火爆后,游戲手機市場很快遇冷。

IDC發布的數據顯示,在黑鯊手機發布的第二年,即2019年,游戲手機市場相比2018年獲得了50%的增長,整體手機銷量超過100萬臺。其中,黑鯊市場份額為47%,占比第一。然而,競爭激烈的手機賽道,容不下小而美的故事——魅族到2020年都有120萬臺的銷量,仍然無法避免被收購的命運。

客觀環境也對黑鯊不利。

2019年開始,游戲市場的增速也逐年遞減。IDC數據顯示,2019年中國游戲整體市場規模增速為7.7%,達到2308.8億,但用戶規模增速僅為2.24%。

手機市場早已陷入增長困境,到2020年,本就份額不多的游戲手機增長也陷入停滯。Canalys的一份數據顯示,2020年全年,整個游戲手機市場出貨總量只有160萬臺左右,占整體市場的0.5%。還不到紅米note8的二十分之一。即使考慮到游戲手機的售價多在中高端價位,這一數字仍然難算成功。

與此同時,小米對黑鯊的態度也出現微妙的變化。2019年,紅米品牌獨立,此后的紅米K系列中多了一款電競版,相當于紅米直接下場與黑鯊競爭。對于僅有100多萬臺的小市場來說,紅米的直接下場意味著本就不多的生存空間還要面臨巨頭侵蝕。

第三方電商機構的數據顯示,截止今年9月,小米已經占據游戲手機市場的45%,而黑鯊的份額只剩下4.7%。今年京東618的銷量冠軍也被真我GT Neo2占據,黑鯊已經不再是游戲手機的霸主。

黑鯊的困境與整體行業有關,但更重要的啟示還是在于余承東的那句話:游戲手機是偽需求。

從特性上來看,游戲手機與游戲筆記本電腦十分相似:犧牲便攜性和舒適性,提升性能,價格偏高。然而在筆記本電腦市場中,游戲本的銷量大約在20-25%,雖然小眾但也算可觀,游戲手機的份額還不到1%。

二者差別在生態和供應鏈。

游戲本與辦公本是截然不同的兩種產品,游戲本多裝載更貴的CPU和獨立顯卡,甚至可以直接使用桌面級配件來提升配置。而移動端并沒有差異化的選擇:無論是普通旗艦機,還是頂配黑鯊,它們使用的都是同一款芯片。

正因為根本性能上的同質化,游戲手機也只能在散熱、手感、按鍵上下功夫,如紅魔手機的風扇,如聯想拯救者系列獨特的背面布局。

更重要的因素還有內容端的供給。在黑鯊手機發布后,知乎曾有一條高贊評論表示:“手機是個好手機,就是沒有合適的游戲。”PC端,《荒野大鏢客2》等3A大作在辦公筆記本無法流暢運行,但在手機端,即使是千元機也能輕松駕馭《王者榮耀》,市場上并沒有一款手游必須要用游戲手機才能運行。游戲手機固然性能強大,但卻無用武之地。

如果手機端能夠有3A級的游戲,游戲手機才算和游戲筆記本一樣具有獨特的競爭力。但這種假設本身就帶有矛盾——如果一款手游必須要為其專門購買設備,那消費者為何不選擇游戲主機?

手機游戲本就是一種性能上的妥協,它意味著消費者在便攜性和沉浸感上選擇了前者。便捷,也是手機游戲能夠成為當今游戲市場主流的核心原因。也因此,它只能成為頭部手機廠商產品線的組成部分,而無力支持起一家獨立公司的運營——尤其在資本更加謹慎的當下,擁抱確定性已經成為了主流選擇。

03

倒向騰訊,轉向元宇宙

在發現手機賣不動后,黑鯊也有過自救。

在紅米、vivo、OPPO等“手機舊勢力”入局后,黑鯊的市場份額迅速流失。面對巨頭的競爭,黑鯊也曾降低價格,走輕薄路線,布局海外市場,但都無疾而終。黑鯊還曾一度宣布布局短視頻領域,試圖以游戲視頻的錄制和分享為賣點。

不過這種軟件上的微創新更像是無用的掙扎,這些功能在大部分游戲手機種都存在,根本無法成為黑鯊的核心競爭力。黑鯊想自救,還是得抱大腿。

騰訊和黑鯊的故事起源于2020年。2020年1月,騰訊宣布和黑鯊科技達成戰略合作,兩個月后,黑鯊以騰訊的冠名推出了一款手機。兩家的合作幾乎是必然:不能自給自足的黑鯊需要游戲行業的靠山,而騰訊需要為自己的游戲帝國補齊硬件拼圖。

不過出乎意料的是,騰訊最終收購黑鯊的理由并非看重黑鯊的手機,而是布局VR和AR。今年1月,36氪消息稱,騰訊計劃以27億元收購黑鯊手機,交易完成后,黑鯊科技業務重點將轉向VR設備,并入騰訊PCG即內容事業群。

在此之前,伴隨著元宇宙概念的火熱,全球互聯網大廠紛紛布局自己的元宇宙產業鏈,其中就包括顯示終端。在騰訊收購黑鯊消息傳出之前,Facebook就用20億美金收購Oculus、字節跳動也斥資90億元買下PICO。

不過,相比已經擁有成熟產品的PICO,騰訊顯然沒有買到“好貨”。黑鯊此前在VR領域并沒有長期積累。黑鯊在VR領域的第一次訊號傳出在去年8月,在ChinaJoy上,黑鯊與AR眼鏡制造商Rokid Air合作,但合作范圍僅限于向用戶展示黑鯊上的AR體驗。

從公開動作來看,黑鯊在元宇宙方向的努力,還處于起步階段。從去年11月12號開始,黑鯊科技申請了多個與元宇宙相關的商標,包括“黑鯊VR”、“黑鯊靈境”、“黑鯊AR”。但直到被騰訊收購的消息傳出后,黑鯊才在招聘網站上發布了大量VR、AR相關職位。

不過黑鯊短暫的VR之旅也遭遇變故。今年5月,有消息稱,騰訊已放棄對黑鯊的收購,黑鯊CEO羅語周發文表示騰訊并沒有收購黑鯊的打算,黑鯊依舊在尋求相關的融資計劃。

騰訊的放棄或許與集團減少投資的整體戰略有關,據統計,到目前為止,2022年騰訊對外投資僅出手28筆,涉及金額31.03億元,為近6年來最低,約為去年全年的十分之一。就在不久前,騰訊還相繼減持了京東、美團、新東方的股票。

此外,在騰訊整體利潤下滑之際,耗費巨資投入進元宇宙也面臨相當大的風險。

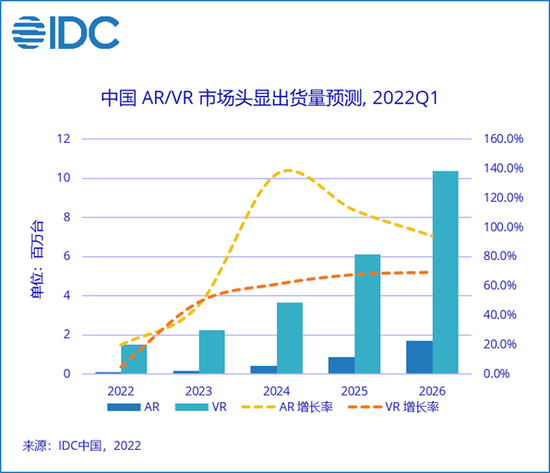

元宇宙元年過后,包括VR、AR在內的相關產業并不景氣。今年二季度,國內市場VR出貨量為29.7萬臺,環比上升13.8%,仍處在比較小眾的市場。海外市場VR市場甚至連續兩個季度出現環比下滑。IDC預計,2022年全球AR頭顯出貨量為26萬臺,同比下降8.7%

軟件端,元宇宙第一股羅布克斯的日子也不好過,第二季度,Roblox的營收,虧損,日活等核心數據均低于市場預期。全面轉向元宇宙的Meta利潤出現超過30%的下滑。

資本市場的熱度也有所減退,據新浪和企查查聯合發布的數據顯示,2022年三季度,國內元宇宙投融資總額達到了228.4億元人民幣,投融資總額較二季度減少22.2億元,環比降低8.9%。

對還沒有量產設備的黑鯊來說,騰訊留下的“一地雞毛”還不知道如何清掃。金主沒了,費錢的VR業務自然要砍掉,近日,黑鯊傳出裁員消息,其中VR業務為重災區,總體裁員幅度高達50%,宣告黑鯊的轉型暫時失敗。

物漏偏風連夜雨,黑鯊的“基本盤”也遭遇負增長。電商第三方機構數據顯示,今年游戲手機市場的整體規模大幅縮減,1月至9月游戲手機累計銷量約320萬件,同比下滑近40%;累計銷售額約76億元,同比下滑39%,其中黑鯊僅僅排在第六,占比僅為4.7%。

黑鯊用四年發布的產品證明了,游戲手機并不是一個好賽道。更遺憾的是,現在的故事似乎也證明,VR也不是一個好賽道。至少對于實力薄弱的創業公司是如此。留給黑鯊的下一個命題或許是:它還能賣給誰?

圖片來源于網絡,侵刪

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介