周期理論看互聯網

歡迎關注“新浪科技”的微信訂閱號:techsina

文/七鑫

來源:奇偶派(ID:jioupai)

后疫情時代,全球經濟持續疲軟不振,互聯網行業也沒有了疫情初期線上經濟的強勢。

潮水落下,萬籟俱寂?

國內互聯網旗幟性公司騰訊和阿里巴巴業績持續走低。二季度,騰訊營收1340億元,同比下降3.18%,凈利潤186億元,同比下降56%。同期,阿里巴巴收入2055.55億元,與去年持平,凈利潤為202.98億元,同比下降53%。

誠然,“互聯網寒冬”疊加了疫情影響,但更多可能還是經濟整體疲軟之下,互聯網行業的同步蕭條。但與傳統行業相比,互聯網行業仍然只是從原本的燒錢擴市場跑馬圈地,逐漸調整為縮小規模尋求利潤增長的新階段。

而且,以歷史和周期的維度來分析,互聯網行業的周期波動可能呈現出更有意思的趨勢。

截至目前,互聯網行業仍然依賴三種變現方式,分別是廣告、電商與游戲,這三大行業的興衰也基本代表了互聯網行業整體發展的起落。

本文將通過研究分析近半年國內互聯網廣告、電商與游戲典型公司的業績數據,以及歷史周期中廣告、零售與游戲業的發展曲線,來嘗試分解當下互聯網行業所處的階段以及未來復蘇所需的時間。

1

互聯網行業三大支柱怎么樣了?

首先,來看看以字節跳動、快手和百度為代表的互聯網廣告大廠們,日子過得怎么樣。

2020年,字節跳動曾公布當年財務信息。2020年營收2366億元,同比增長111%。毛利潤1313億元,同比增長93%。當年毛利率為55%。字節跳動收入結構中,占比最高的三項業務是廣告、直播以及電商。其中廣告業務收入規模為1750億元,在總營收中占比近74%。

市場研究公司eMarketer的數據顯示,TikTok在2021年獲得了近40億美元的收入,其中大部分來自廣告,預計今年將達到120億美元,超過推特和Snap的總和,而TikTok三年前才開始上線廣告。

還有報道稱,字節跳動截至2022年8月廣告收入達到1830億,全年目標為2600億。當前,字節跳動2022年1月、2月、3月的數據分別為190億、140億、185億,其中抖音2022年首季度廣告收入超過310億(每個月分別為110億、80+億、110億)、今日頭條2022年首季度廣告收入為91億(每個月分別為35億、24億、32億)。

可以說,字節跳動的收入狀況仍在持續增長,但增速相比較2020年時并不算快了。

傳統互聯網龍頭BAT中的百度于5月26日發布了第一季度財報,第一季度,百度實現營收284.11億元;歸屬百度的凈利潤(非美國通用會計準則)達到38.79億元,超市場預期。其中,百度智能云業務增速與健康度平衡發展,營收同比增長45%。

其中,百度核心廣告營收214億元,同比增長4%,包含網絡營銷和非網絡營銷兩部分。網絡營銷收入為157億元,同比下降4%;在云和其他AI業務推動下,非網絡營銷收入57億元,同比增長35%。

百度廣告營收持續萎縮,本季度再度下滑4%。

另一個短視頻賽道上的佼佼者快手的2022年第一季度財報顯示,第一季度營收210.7億元,同比增長23.8%,經調整后凈虧損37.2億元,較去年同期下降34.1%。

快手一季度廣告收入114億元,同比增長32.6%。在經濟下行、廣告行業整體放緩的情況下,快手的廣告業務即使在整個互聯網行業中也屬于逆勢增長。

第一季度快手的廣告主數量同比增長超過60%,但如果將增長的這部分廣告主,折算到快手廣告業務的同比營收增長里,可以明顯看出:60%的廣告主增長僅帶來了約28億元的廣告收入增長。這說明,在“新市井”模式下,快手的廣告主雖然更接“地氣”,但是其質量卻有所下滑,效益并不及預期。

快手廣告業務的整體增速也在放緩。從營收占比來看,快手廣告業務的營收占比已提升至53.9%,可見快手對這一業務依賴度有所加深。然而,快手廣告業務的增速卻出現了斷崖式下滑。據財報數據顯示,快手2021年一季度的廣告業務的增速為161.5%,而至今年第一季度增速僅為32.6%。在疫情、監管等因素的影響下,快手的廣告業務逐漸疲軟。

其次,再來看看淘寶、京東、拼多多這樣的互聯網電商公司。

淘寶的母公司阿里巴巴在7月26日公布了2022年第二季度財報,財報顯示營收2055.55億元,基本持平,歸母凈利潤為227.39億元,同比下降49.62%。

二季度中國商業業務收入達1419.35億元,同比下滑1%,其中來自零售商業的收入為1369.77億,同比下滑2%,中國零售商業業務項下的直營及其他收入為647.14億元,同比增長8%,該增長主要來自盒馬及阿里健康的直營業務的收入增長;中國批發商業收入為49.58億元,同比增長26%,增長主要來自新免稅批發業務和提供予付費會員的增值服務收入上升。

阿里巴巴在財報中表示,4、5月份,疫情導致各地出現不同程度的供應鏈和物流中斷。5月下旬起,隨著物流運力正常化,平臺與商家共同看到復蘇信號,淘寶天貓線上實物商品GMV增長逐步恢復,天貓“618”支付GMV實現同比正增長。

該季度,淘寶和淘特上的源頭直供模式商品的支付GMV同比增長超過40%,淘特通過優化用戶獲取的投入,以及提高活躍消費者的平均消費,促使虧損同比及環比均大幅收窄。淘菜菜GMV也增長迅速,同比超過200%,虧損相較去年同一季度適度增加,環比則大幅收窄。

可以說,淘寶受到這一輪“寒冬”的影響相對較小。

而以電子產品出名的京東,2022年第一季度凈收入為2397億元,同比增長18%;非美國通用會計準則下經營利潤47億元,同比增長32.8%。

截至2022年3月31日,京東集團過去12個月的活躍購買用戶數較2021年同期的4.998億增長16.2%至5.805億,在用戶規模穩步擴大的同時,用戶的質量顯著提升,今年一季度的用戶平均購物頻次創歷史新高,用戶平均貢獻收入值接近三年最高。

而以裂變式傳播起家的拼多多2022年Q1營收237.94億元,同比增長7%;經營利潤21.54億元,去年同期經營虧損41.47億元;年活躍買家數達到8.819億,同比增長7%。

2020年Q4拼多多曾上線自營業務,主要覆蓋數碼、3C產品,以擴充平臺SKU,吸引商家入駐,而到了2022年Q1,自營商品銷售收入僅為4390萬元,比2021年同期的51.441億元相比下降了99%,基本可以認為拼多多已經放棄這部分業務了。

最后,來看看以騰訊、網易和三七互娛為代表的國內游戲公司。

國內游戲龍頭騰訊8月17日發布的2022Q2財報中顯示,游戲業務收入716.83億元,同比略微下降了0.46%。

騰訊在財報中表示,由于國際游戲行業開始消化后疫情時代的影響,國際市場游戲收入下降1%至107億人民幣,以固定匯率計算大致穩定。

從單個游戲而言,《PUBGMobile》和《荒野亂斗》收入下滑,《VALORANT》表現強勁及新推出的《夜族崛起》作出了增量收入貢獻。

本土市場經歷了類似的調整期,面臨一系列過渡性的挑戰,包括大型游戲發布數量下降、用戶消費減少以及未成年人保護措施的實施,本土市場游戲收入下降1%至318億人民幣。

從單個游戲而言,《王者榮耀》、《天涯明月刀手游》及《英雄聯盟》收入下滑,而《英雄聯盟手游》、《重返帝國》及《金鏟鏟之戰》等新推出的游戲收入增加。

游戲收入不同產品間有增有減,整體來看略有下滑。

另一家游戲業巨頭網易在8月18日發布了2022年第二季度財報,其中游戲部分凈收入為181億元,去年同期為157億元,同比增長15%。

來自在線游戲的凈收入占游戲及相關增值服務凈收入的92.8%,同比增長0.7個百分點。來自手游的凈收入占66.1%,同比增長6個百分點。

網易游戲的毛利潤增長主要得益于手游和端游的凈收入增長,其中包括2021年的游戲《永劫無間》、《哈利波特》以及《夢幻西游》等。而毛利率總體上受手游端游收入占比、自研、聯合開發和代理游戲收入占比以及來自不同渠道收入貢獻的變動而小幅波動。

網易的游戲收入同樣也在上漲,并沒有顯示受到很大的影響。

另一家國內游戲公司三七互娛,在4月25日發布了2021年全年財報,三七互娛去年全年總營收為162.16億元,同比增長12.62%,凈利潤28.76億元,同比增長4.15%。

目前三七互娛的營收主要由研發與發行業務貢獻,其中研發品牌為三七游戲,發行由37手游、37Games和37網游三部門分別負責移動游戲發行、海外發行、移動和網頁游戲發行。

從收入結構看,去年三七互娛的移動游戲收入為153.64億元,占總營收比重為94.7%,同比增長15.55%,去年上線的《斗羅大陸:魂師對決》等產品表現優秀;網頁游戲收入8.29億元,占總營收比重為5.11%。

在收入地區結構上,去年三七互娛境內收入為114.39億元,占總收入比重從2020年的85%降到去年的70%。去年海外業務總收入47.77億元,同比增長122.94%,實現連續兩年海外收入三位數增長。

三七互娛的游戲收入仍在上漲,同時也開辟了海外游戲來增加收入,并且已經超過到了境內游戲業務收入的三分之一。

整體來看,當前國內互聯網行業三大變現最強力的細分賽道中,廣告行業公司仍在增長,但增速已整體放緩;電商行業有增長也有下降,主要是線下供應鏈與消費者的消費熱情受影響較大;而游戲行業的互聯網公司收入幾乎都還在上漲,受到的影響最小。

2

廣告、零售與游戲行業周期

明確了現狀,我們再從歷史的維度,看一看廣告、零售(電商發展周期太短)與游戲行業發展過程中的各個周期輪動過程,是否具備參考價值。

1、廣告業發展周期

廣告業存在三次大發展時期,也經歷過數次經濟危機期間的增速減緩甚至倒退,存在明顯的周期特性。

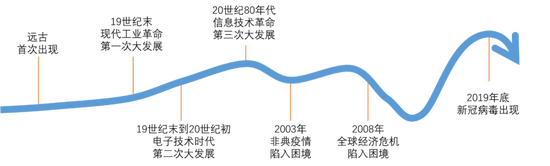

廣告行業發展周期 制圖:奇偶派

廣告行業發展周期 制圖:奇偶派我們從19世紀末工業革命后現代廣告出現談起。隨著資本主義大肆開辟殖民地,促進了人民流動遷移開始,信息傳播媒介才加速了廣告的大眾化,迎來了廣告行業的第一次大發展。

19世紀末到20世紀初,經濟與科技發展,新廣告形式的產生與新技術的采用提高了廣告的傳播效益。廣播、電視等電訊設備的發明創造,使廣告進入了現代化的電子技術時代,迎來了廣告業的第二次高速前進。

20世紀80年代以后,由于信息技術革命的發生,廣告活動遍布全球。廣告公司發展成為了一個綜合性的信息服務機構,廣告技術也由電子技術所代替,傳遞速度極大提高,迎來了廣告業的第三次躍進式發展。

2003年底,非典疫情來襲,國內廣告行業一度“陷入困境”,但疫情結束后,行業迅速恢復。當年,全國廣告業營業總額突破千億元大關,19.44%的增長率創下了行業新高。

2008年全球經濟危機,廣告業迎來了第一次重大挫折。年底的數據顯示,第三季度美國消費者的實際消費支出下降了3.1%。

經濟繁榮時期,消費者更加感性,樂于購買奢侈品,經濟蕭條時期,消費者則變得更加精明和審慎,關注商品的真正價值。消費者不愿意做過多新嘗試,趨于理性和保守。

面對縮水的收入,廣告容易成為企業為了削減開支“犧牲”掉的項目。所有行業都大幅縮減廣告投入,即使是奢侈品公司也不例外。

美國、英國、日本、韓國2008年的報紙廣告收入下降幅度幾乎都超過了10%。

在經濟危機中,網絡廣告的增長同樣趨緩,但比起其他媒體,其表現已算非常出色。尤其搜索廣告和視頻廣告,因為可以借助互聯網技術達到更加精準的傳播,因而受到廣告主的青睞。

到2010年,廣告行業的最大特點就是搜索引擎廣告、網絡視頻廣告和新型社區廣告形成業內三大領漲板塊。

2014到2017年,移動互聯網大潮引發社交與視頻廣告快速增長。展示廣告等傳統廣告模式份額逐步轉向社交廣告及視頻廣告。

2018到2021年,個人信息隱私保護發酵,社交廣告市占預期下調,搜索廣告韌性凸顯,短期擾動后,巨頭進入穩定增長期。

其中從2018年開始,短視頻快速崛起拉動新流量陣地,短視頻廣告成為市場增長重要驅動。

2020年的新型冠狀病毒肆虐,各國封鎖經濟,引發了大蕭條以來最嚴重的經濟危機,廣告業也迎來第二次重大挫折。

而現在大公司的應對方式也有了標準流程,在這里以可口可樂公司的廣告投放改變為例:營銷重心向線上轉移;暫停大規模促銷活動;注重電商渠道的營銷轉化;預期下半年營銷活動逐漸恢復。

可以看出,對于廣告行業的發展歷史來說,沒有真正意義上的“寒冬”,只要能在不同消費階段靈活的轉變服務內容,挺過經濟危機最嚴重廣告收入減少的那一兩年時間,其后依然可以收獲不錯的增長。

2、電商前身零售業發展周期

零售行業從出現至今,有過四次明顯的爆發式增長,我們在這里暫且稱其為四次零售業變革。

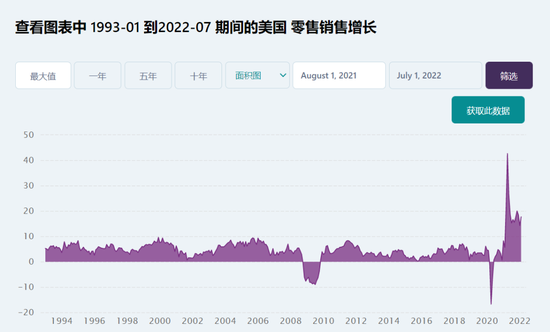

從美國零售行業發展趨勢看,零售業發展趨勢不像廣告業一樣周期性明顯,并且與經濟周期基本同頻,零售業發展的周期極為短暫,即使是在美國經濟大蕭條時期也是如此。

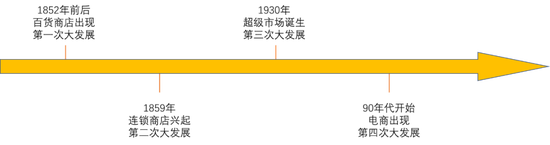

零售行業發展周期 制圖:奇偶派

零售行業發展周期 制圖:奇偶派第一次零售業變革是在1852年前后,第一家百貨商店的出現。零售行業由古老的家庭小作坊自給自足、“隨緣交易”的方式變為專業售賣、囤貨流通的的百貨商店,其變革主要帶來兩大變化,一是實現了產品生產的批次化,保證了產品的數量的同時,降低了原本物以稀為貴,貨物數量少,售賣價格高的格局。

而第二次零售革命是連鎖商店興起,1859年美國大西洋和太平洋茶葉公司建立了世界上第一家連鎖商店,第一次建立統一化管理和規模化運作體系。同樣的商品、同樣的運作交易模式,由原本一家店鋪開始像更多的店鋪發展,讓更多的人、更多的地方開始體驗百貨商店、零售行業帶來的改變,而選址上更貼近人們生活聚集的中心,使得購物變得更加便捷。用戶從此不用再為買幾種商品而四處奔波,百貨商店的功能性逐漸體現出來,改變了人們對交易方式的認知。

第三次零售革命是1930年超級市場的誕生。一些百貨店鋪的品類、數量、規模已經無法滿足人們的需求,又隨著的科技的進步,計算機的系統應用開始在生活中改變,百貨商店引入了現代化的收銀系統、核算系統、訂貨系統(最早的進銷存系統)等,同時不同人員的功能劃分,進一步加強了銷售的能力,這就是我們現在看到的超市的最早雛形了。

第四次零售業革命是90年代開始興起的電商,由于互聯網的普及,拉進了世界的距離,并且電商使得人們跨越了地域限制,大大增加了人們對于商品的選擇范圍,讓更多的商品流通起來,商品已經不只是在周圍和當地的范圍內進行售賣了。

而根據美國的零售業銷售增長統計數據,我們可以看到2008年美國次貸危機引發的全球經濟衰退,也只是導致了美國零售業在2008年到2010年之間出現了一年左右的衰退。而新冠疫情爆發的2020年,美國零售業也只出現了一次一個月左右時間的增長下滑態勢。

3、游戲業發展周期

游戲行業,自從游戲誕生,幾乎一直在欣欣向榮地發展,從未停下前進的腳步。

游戲行業發展周期 制圖:奇偶派

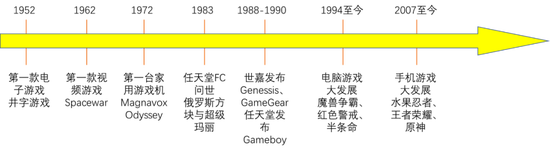

游戲行業發展周期 制圖:奇偶派最早有記錄的電子游戲誕生于1952年,劍橋大學計算機科學家A.S.Douglas開發出了史上第一款電腦游戲《Noughts&Crosses》,也就是“井字游戲”。

十年后的1962年,麻省理工學院的學生SteveRussell和他的同學開發出了世界上第一款視頻游戲,名叫《Spacewars》。盡管之前的井字游戲已經有了電子游戲的雛形,《Spacewars》才算是嚴格意義上具備現今游戲基本特征史上第一款電子游戲。

由于計算機技術的限制,早期的電子游戲并未出現商業化的應用,直到1967年世嘉的射擊游戲Periscope和1969年芝加哥硬幣的賽車游戲Speedway首先采用視覺顯示和電子音效。

1972年,世界第一款家用游戲機MagnavoxOdyssey誕生,標志著電子游戲發展進入了新的時代,游戲機進入歷史舞臺。1977年,雅達利公司發布的“Atari2600”游戲機被公認為是電子游戲機的開山之作。同年,任天堂發行他們的第一個家庭電視游戲產品“TV-GAME6”。從此,雅達利與任天堂開始登上游戲歷史的舞臺。

1983年,全球總銷售量6000萬臺的超級巨星“任天堂FC”問世。1985年,兩款史上最經典的游戲誕生了:俄羅斯方塊與超級瑪麗,超級瑪麗所有相關版本已經賣了5億4000萬套。隨后,經典FC游戲一個接一個出現,《魂斗羅》,《坦克大戰》,《冒險島》,《街頭霸王》等,游戲機行業迎來了爆發增長。

1988年,第一款基于CD-Rom的“TheManhole”發售,為CD類型游戲的流行奠定了基礎。同年10月,世嘉發布了世界上第一臺16位家用電子游戲主機世嘉Genesis。

1989年,任天堂正式發布GameBoy便攜式游戲機,GameBoy其實就是我們小時候用來玩俄羅斯方塊的那種小型手持游戲機。

除了主機游戲,80年代街機游戲也開始進入“黃金時代”,并在1983年到達高峰。不過由于“雅達利沖擊”的影響,美國的街機逐漸衰退,重心開始轉向日本。80年代末期,TECHNSJAPAN發行了《雙截龍》,成為卷軸格斗游戲的始祖。同年,CAPCOM推出《街頭霸王》,開啟格斗對戰游戲的先河。

1990年,彩色游戲開始流行。這一年,SEGA(世嘉)推出首款掌上彩色游戲機GameGear,在PC平臺上,由idsoftware開發的FPS游戲《德軍總部3D》創造了一種前所未有的全新游戲模式。隨后在1993年,《毀滅戰士》徹底的開啟了第一人稱射擊游戲的時代,現在的3D游戲基本就是基于這幾款經典游戲來設計的。

1994年,暴雪的《魔獸爭霸》推出后直接風靡全球。接下來數年里,暴雪陸續推出了幾款《魔獸爭霸》,同樣是暴雪的《魔獸世界》在2004年發布,成為了MMORPG的制作典范,后來許多大型網游的游戲機制都是參照魔獸世界而制作的。這些游戲的發行直接奠定了暴雪在游戲領域的霸主地位。

當時還出現了幾款風靡全球的游戲,如1996年藝電發布《紅色警戒》,1998年Valve(維爾福)開發的《半條命》,那段時間里幾乎所有網吧被這幾款游戲霸占了。另外,國產經典游戲,“仙劍”、“大富翁”基本上也是在同一時代誕生的。

隨著機器性能的不斷提高,游戲的品質也越來越高,種類也越來越豐富,各種3A大作開始涌現。由于個人PC的普及,電腦游戲也越來越多,許多主機平臺的游戲也移植到了電腦上。

2000年左右,計算機硬件的迅速發展促使網速大幅提升,在此背景下,網游時代降臨。各種休閑棋牌類的網絡游戲也是數不勝數,由于覆蓋人群廣泛,其玩家人數相比起來也毫不遜色。

2003年的9月12日,Steam成立。而它的初衷是V社為了方便旗下諸如CS等游戲的發售,并且提供反作弊支持。時至今日,Steam已經成為全球最受歡迎的網游平臺之一。

2005年左右,隨著瀏覽器的相關技術日益成熟,網頁游戲由此誕生。“大家好,我是渣渣輝”,“我一直在尋找,有你(油膩)的世界(師姐)在哪里”等這些經的網游廣告開鋪天蓋地。

2007年,iPhone的問世,給手機產業帶來了顛覆性改變,隨著手機產業的變革手游市場也火熱起來。2012年左右,手機上還是以《水果忍者》,《神廟逃亡》,《植物大戰僵尸》等這類休閑游戲為主。

隨著手機性能的不斷提升,重度手游開始入場,《王者榮耀》等氪金手游也在這段時期開始爆發,眼看手游市場如日中天,投資者門爭先恐后的投資開發手游,甚至連老牌的開發廠商的小板凳都坐不住了,也相繼進入該行業,手游行業引來井噴式發展,現在幾乎每天都會有一些新的手游開始內測/上線。

2015年各個商家爭先恐后的去做VR游戲或VR設備。不過由于技術不成熟,VR游戲體驗不夠理想,風口一過就倒閉了一大堆VR相關的企業。2016年7月,AR游戲《PokemonGo》一出就掀起了全球范圍性的游戲熱潮,可見其發展前景還是相當樂觀的。

網游方面,2017年3月23日,由藍洞開發的一款戰術競技型射擊類沙盒游戲《絕地求生》正式發行,并于同年11月22日正式在中國區代理,掀起了一陣“吃雞”熱。

隨著2019年3月,Google在游戲開發者大會(GDC)上發布云游戲平臺Stadia以來,云游戲受到了前所未有的關注。云游戲就是基于云計算技術,把游戲放到服務器上運行,將渲染出來的的視頻畫面,通過網絡傳送到終端。如此一來,客戶終端不需要下載、安裝游戲,只要連接互聯網,哪怕是硬件配置要求高、運算量大的游戲也能順利運行,大大減輕了終端的硬件負擔。

游戲行業的發展更豐富,但綜合來看主要影響還是由技術革新引發的創意爆炸帶來的游戲繁榮,游戲業比其他任何一個行業都更需要豐富的想象力,用以開創嶄新的玩法,帶來全新的樂趣,吸引玩家們為此慷慨解囊。

通過對行業發展階段的梳理,我們可以看出一些發展周期行規律:

廣告 業

廣告業自從十九世紀末工業革命開始發展之后,每80年左右會通過技術上的革命產生新的廣告形式,從而促進高速發展,而在經濟危機時期,一般會歷經兩年左右的下滑時間。

零售業

零售業每60到70年會由于有人創建出新銷售形態,或者技術革命帶來新的銷售形態而迎來一次大發展時期。

游戲行業

游戲行業一直在發展期,幾乎從未衰退,只會因為技術革新帶來新游戲形式,或者從業人員腦洞大開創造出新的游戲模式帶動行業跟進,而進入高速發展時期。

3

我們站在什么節點,面向什么樣的未來?

基于前述當前互聯網行業最主流賽道廣告、零售、游戲的現狀與其歷史發展周期,我們再來看看當前這三個行業分別處于什么時期,以及未來發展趨向。

1、廣告行業的現狀與未來

數據顯示,2017-2021年,全球互聯網廣告市場CAGR達到15.25%,遠超同時期GDP復合增速3.27%,全球互聯網廣告收入與GDP比從0.27%增長至0.46%。

不過,從互聯網廣告行業的現狀以及外部經濟發展大背景可以預測,互聯網廣告業正處于即將進入一段行業衰退期的前奏。雖然發展速度還未開始停滯,但已經出現行業增速持續下滑,部分企業收入滑坡的態勢。

同時當前的廣告行業也處于一個強監管環境下,國內外一系列監管法案的出臺意味著監管逐漸趨嚴,將對科技巨頭在廣告業務領域的發展帶來較大的不確定性。

在經濟下行周期遇上強監管的背后,廣告業無疑需要更改自己的業務邏輯,增強對于廣告主投放產品的審核而不能“來者不拒”,這在短期內肯定會直接影響到營收。

不過根據廣告行業的歷史周期預測,這樣的衰退期大致會持續一到兩年,也就是說在大約兩年后,廣告業便會有可能重新回到正常的增長區間。

2、電商行業的現狀與未來

當前,零售行業仍處在“新零售”模式出現而帶來的高速發展中,不過在短期內由于疫情對供應鏈和消費者信心的影響而增速放緩。

電商公司營收、利潤減少與增速放緩,主要是受到疫情特殊形式的沖擊,不時出現的疫情使風控區域變得無法估測,影響到物流供應鏈的穩定導致。無論是送貨到家還是網上下單線下消費,都由于對疫情的恐慌心理而減少,這點無法避免。

以零售行業在經濟發展中表現出的韌性和抗周期性特征,電商行業并不會太受到經濟疲軟的影響而長期衰退,只要關鍵影響因素疫情緩解,預測電商行業會迅速回暖。

3.游戲行業的現狀與未來

游戲主市場步入2022年后,整體市場營收增速確實連續同比下滑。比如伽馬數據最近發布的報告顯示,國內游戲市場增速已經連續三個月同比下滑,而GI分析師則表示,美國游戲市場已經連續7個月同比下滑。

對于大多數從業者來說,幾乎每隔十年都會有一次的經濟衰退或者金融危機并不陌生,但過去幾十年來,游戲業始終保持了強勢增長,似乎可以抵抗任何經濟衰退,尤其是國內市場抵抗全球經濟風險能力較高的情況下,即使是2008年金融危機時期也只是增速放緩而從未停止增長。

游戲作為娛樂行業中最具沉迷屬性的產品,到21世紀后,已被各個年齡層廣泛接受。同時,由于游戲行業持續創新,具備廣泛吸引力的游戲層出不窮。

游戲行業長盛不衰,除了用戶量之外的第二個因素在于高性價比的娛樂體驗。一筆300元左右的支出,就可以為玩家提供100個小時以上的娛樂體驗,有效覆蓋數周甚至數月的娛樂開支。與其他任何旅行、外出、音樂會、電影票等休閑支出相比,游戲都具有碾壓級別的性價比優勢,這在經濟下行周期無疑是更易受到消費者青睞。

不過,游戲行業的每一次爆發式增長m都需要新技術/新產品的出現來刺激。從街機到家用主機,再到信息技術時代的電腦,移動時代的手機,iphone開創出智能機時代的各式智能手機,直至最近的VR/AR新游戲,無一例外。

近幾年,游戲行業下行,與其說受到了經濟疲軟的影響,不如說是主要是由于游戲創新的停滯。自VR/AR后,已經有數年沒有出現新的游戲技術創新,在技術創新暫時沒有出路的當下,游戲公司需要做的是激發從業人員的創意,來創造出吸引人的新游戲模式才能創造新增長。而這一點的時間就無法做出推測了,可能是下個月,可能得數年。

而游戲行業,正處于沒有新技術也沒有新模式帶來爆發式增長的緩慢增長期。這個周期持續的時間,暫時無法預測。

4

寫在最后

以史為鑒,可以知興替。

以行業發展周期預測,受全球經濟疲軟影響,互聯網廣告行業尚需一到兩年才有可能重回增長軌道。電商受疫情影響較大,疫情緩解后,電商的復蘇將很快。游戲行業的增速不再,則并未受到經濟疲軟與疫情反復的太多負面影響,主要是由于多年未有技術創新帶來的新模式與新玩法,它的下行周期可能會更久一些,但是一旦有新技術突破的話,它的成長天花板也會更高。

其實,不論細分賽道具體周期情況如何,不得不承認國內互聯網行業已進入存量競爭時代。

據國家統計局數據顯示,2022年3月移動互聯網用戶達11.83 億,并在2月創歷史新高,整體用戶量保持穩定,大盤增長已接近飽和。再疊加上后疫情時代,人們對未來的增長預期減少,消費者普遍開始控制支出,互聯網廠商們也不得不跟隨調整步伐。

對于互聯網行業而言,未來想在尋增量,只能向外走(出海),或者向內走(元宇宙/腦機)。

參考資料:

1.天風證券,《全球廣告市場研究:雙龍頭格局相對穩定,TikTok筑造新流量高地》

2.網易號,《YouTubeShorts,Google新的印鈔機?看財報》

3.網易科技頻道,《TikTok賺錢能力越來越強2022年收入或達120億美元》

4.央視網,《世界廣告發展史》

5.周艷,《金融危機中的海外廣告市場》

6.龍屹信息科技,《大家都需要了解的零售業發展史》

7.GameLook,《游戲行業該如何應對經濟衰退?》

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介