貨拉拉們的新戰局:要規模還是要利潤?

歡迎關注“新浪科技”的微信訂閱號:techsina

■巨頭為什么加入同城貨運O2O市場?

■虧損是不是必然的?

■誰會倒在半路上?

作者|陳清 編輯|賈樂樂

來源:市值榜

同城貨運的下半場,賽道上的巨頭玩家明顯增多。

同城貨運主要指在同一座城市對30千克以上貨物的運輸配送,與生鮮配送等即時物流配送一樣,屬于同城物流領域內更細分的分支。

2014年初,當快的喊出“打車獎勵金永遠比同行(滴滴)高出一元錢”口號時,相對成熟的網約車模式連同它燒錢的基因,一并被復刻至同城貨運領域。

貨拉拉、58速運(快狗打車前身)、1號貨車等三百余家公司相繼誕生,開啟同城貨運的上半場“百團大戰”。

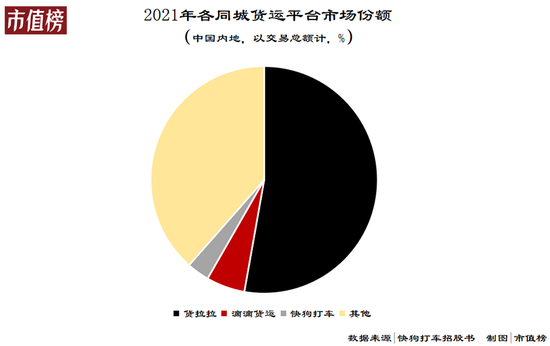

六年后,同城貨運賽道剛結束第一輪洗牌不久,又迎來了滴滴、滿幫、美團等巨頭入場。其中,滴滴貨運的市占率反超快狗打車,成為行業第二。

滴滴為何能快速切入市場?不差錢的巨頭們,燒錢換增長的故事還能講下去嗎?虧損不斷的同城貨運賽道只能是巨頭的游戲嗎?巨頭們的錢夠不夠燒?本文將回答這些問題。

燒錢,燒錢,燒錢

萬億同城貨運的賽道上從不缺少玩家。

2018年,同城貨運賽道經過前兩年密集的司機獎勵、用戶補貼后,撐不住的企業或破產或被并購,最后只剩貨拉拉、快狗打車等幾家融資能力強的企業尚在存續。

短暫整合后,這個賽道迎來了新入局者。與百團大戰草莽混戰不同的是,新玩家實力強勁,有網約車里的“勝者”——滴滴,還有城際貨運市場中占有率達九成的巨頭滿幫。

它們進入同城貨運O2O賽道的一個契機,是2020年互聯網巨頭紛紛入局社區團購。同城貨運作為即時物流上的一個環節,也成為資本青睞的賽道。

2020年4月,滴滴宣布投入1億元成立滴滴貨運,成為第一個親自下場的巨頭。

6月,滴滴貨運正式上線,陸續在成都、杭州、上海、南京等6座城市鋪開業務,不到四個月日訂單量就突破了10萬。

2020年下半年,滿幫集團通過收購省省回頭車,以同城貨運業務融合后的品牌“運滿滿”加入戰場。

省省回頭車市占率雖然沒有快狗打車高,但也是業務范圍覆蓋31個省份的156座城市的老玩家,尤其在廣東省內,覆蓋率達到90%。

美團也于2021年底對外表示,貨運物流業務“卓鹿”正在進行內測。

與百團大戰草莽混戰相同的是,打法仍然是補貼、燒錢。

據快狗打車CEO陳小華采訪時透露,2015年競爭進入白熱化階段,公司兩個月就在市場上就燒掉了9000萬美元。同行的其他平臺一單補貼超過60%時,58速運就直接周末免單。大部分燒不起的企業,就此倒下成為歷史的塵埃。

這一次,滴滴貨運作為后進入者率先出招。

最先上線的城市杭州,滴滴貨運給了司機接單補貼,比如第一單獎勵50元,第二單60元,第三單80元,甚至有些在核心市場跑車的司機,不接單也有補貼可拿。

滴滴貨運給用戶的則是大額的優惠券。比如北京開城專享權益首單0.01元起的優惠券,意味著用戶在5公里范圍內用滴滴貨運搬家、運貨只需要1分錢。其他城市的福利券中,35元無門檻券,滿150-60等大額優惠券非常常見。同樣的路程,用戶在滴滴貨運下單能便宜近一半的價格。

滴滴有首單0.01元起的優惠券,貨拉拉就用“狂補5個億,拉貨1分起”福利月活動來應戰,用戶每天免費翻牌子就有機會獲得1分發貨神券。還有其他諸如紅包雨、5折月卡、沖榜分錢等活動,調動用戶積極性。

快狗也開啟了補貼,但相較之前,整體而言,比較克制。運滿滿的業務更偏B端,補貼多針對司機,主要是贈送油卡、羽絨被、中糧福臨門悅享大禮包等物品,力度也比較小。

這場較量,最大的贏家滴滴貨運,2021年,滴滴的市場份額已經從3.2%增長到5.5%,滴滴貨運在這一年半時間取得的成績,已經超過了快狗打車近七年的積累,成為行業老二。

隨著巨頭進場,同城O2O貨運市場也越來越像是金錢驅動的資本游戲。

最終只會是巨頭的游戲

通過上文的分析,我們可以看到同城貨運是一個非常燒錢的賽道。而巨頭們之所以涌入這個賽道,無外乎兩個原因。

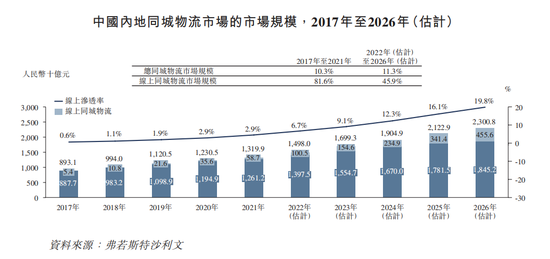

一是賽道夠大,按交易總額計,2021年,同城貨運所處的同城物流市場規模為1.3萬億元,這是在中國內地市場,貨拉拉們還有亞洲其他地區的業務,二是巨頭都希望成為最后的贏家,成為規則制定者。

如果以此為終點,路還有多遠?在這一過程中,補貼和虧損會不會長期存在?

先來看第一個問題。

同城貨運平臺的滲透率沒有直接的數字,不妨以同城物流的線上化率做參考。

快狗打車招股書顯示,截至2021年,中國內地同城物流市場線上化率只有2.9%。即便貨拉拉線上市場占有率達到52.8%,在整個市場的占比也是很低的。

參照網約車的經驗,這樣的滲透率和巨頭市場占有率還不夠。

滴滴與優步合并之后,2017年,滴滴在線上出租車市場占有率基本達到近90%,網約車的滲透率在14%左右。

相較于的“運人”的網約車模式,同城O2O貨運里的巨頭更難拿到話語權,因為“運貨”線上化難度更高。

第一,貨運市場需求分散,標準化難度大,貨運匹配難度高。

大宗商品、電商、零售、搬家等不同貨物運輸需求分散在B端商家、個人等用戶中,甚至不同城市因經濟結構不同,主流貨運需求也不同。

第二,信息難透明。

不同于網約車主要以里程計價,貨運市場需求的不同會讓計價變得難標準化,疊加虛假運單信息,整個市場的透明度仍有待提升。

信息不透明時,就存在“討價還價”的空間,市場也更容易變成檸檬市場。

所謂檸檬市場,是由于交易一方并不知道商品或者服務的真正價值,只能通過市場上的平均價格來判斷平均質量,由于難以分清商品好壞,因此也只愿意付出平均價格。由于商品有好有壞,對于平均價格來說,提供好商品的商家會吃虧,提供壞商品的便受益。

簡單來說,司機可能賺不到錢。今年7月,貨拉拉等四家公司被約談,內容就包括整改壓價競爭、規范收費。

如果司機賺不到錢,平臺的變現模式不管是根據交易額收費,還是根據會員費收費,根基都不會穩固。

第三,從需求端看,既有市場里好貨不上線,增量市場難以被創造出。

據艾瑞咨詢調研數據,同城貨運市場中,B端市場占領著90%以上的市場份額,而C端的搬家服務占比僅有3%。大客戶傾向自建物流,同城O2O貨運搶的是中小企業市場。

網約車通過廣告、補貼可以補貼出增量市場,比如個人從乘地鐵變成打車,企業用戶的貨運需求則不會因為補貼而增加。

因此,要達到競爭格局穩定,將會是一場持久戰。

再來看第二個問題。

與自建物流體系的企業不同,貨運平臺的角色更像是中介,利用網絡技術彌補托運人與司機間的信息差實現收入。

最初同行企業能達到三百家之多,說明這種模式的技術難度并不高。而且各家的服務都是搬貨、搬家,同質化嚴重,用戶換平臺下單幾乎沒有成本。

基于司機、用戶與平臺之間的弱關系,在行業競爭激烈時,降低價格,是市場份額攻守戰的決定因素,能成為護城河的只能是規模。

因此,平臺需要持續以大量廣告吸引用戶和司機使用,這就少不了花錢。

降低價格,有兩種方式,一是上文提及的幫貨主壓價,二是直接補貼。

如果第一條路被堵死,價格優勢就只能通過補貼實現。補貼戰就意味著看不到賺錢的曙光。

以快狗打車為例,2018年,花在補貼和推廣、廣告上的開支高達2.9億元,占收入60%以上。盡管后來快狗打車對補貼態度轉變,認為并非長久之計,但在去年APP從應用商店下架之后,還是采取了激進的策略,進行補貼。

玩家長期重規模勝過重利潤,意味著這只能是巨頭的游戲。

誰會倒在路上?

巨頭的游戲里,彈藥決定座次,甚至是生死。

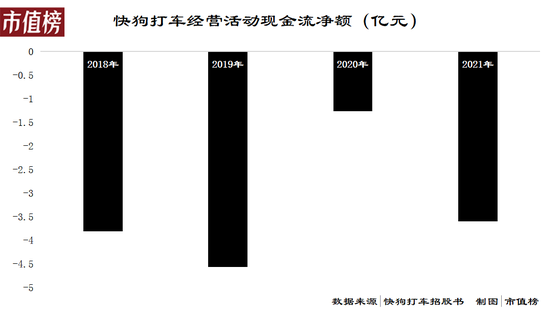

先來看被滴滴貨運擠下去的快狗打車。快狗打車賬上的現金流并不充裕。

2021年年初,快狗打車的現金及等價物只有2.17億元,而全年經營現金凈流出達到3.58億元。如果不是拿到了融資,快狗去年可能已經陷入資金鏈斷裂的風險中。

拯救快狗打車的也不是外人,就是58到家。

2021年6月,58到家及其他機構投資人,以每股2.34美元的價格,認購快狗打車超0.27億股C輪優先股,共計融資0.63億美元。

這個金額,相比年初貨拉拉E輪、F輪累計20億美元的融資,實屬大巫見小巫。這也是2021年滴滴貨運強勢入局情況下,貨拉拉的市場份額僅下降了1.9個百分點的重要原因。

現在的貨拉拉,屬于比較富裕的。

如果母公司實力不夠雄厚,背后資本越多、融資次數越多,資本退出的動機越強烈、要求的回報就越高。

實現回報的路徑有二,套現和獲得分紅。現在的貨拉拉大概率尚處于虧損之中,還需要資本來保住和擴張市場,不可能分紅。

因此,盡管同行快狗打車上市之后表現不佳:首日破發,一個半月股價就跌到只剩三分之一,貨拉拉也會推進上市。

去年,媒體就至少四次捕捉到貨拉拉上市動向,10月,貨拉拉還傳出聘請建銀國際及美銀等作為赴港上市的保薦人。

貨拉拉上市,只是時間問題。

運滿滿的母公司滿幫在2020年底拿到了17億美元的融資。滿幫在Non-gaap之下,2020年開始扭虧為盈,應當有余力支持運滿滿的發展。

滴滴貨運也在2021年初首輪融資也拿到了15億美元,截至2021年末,滴滴本身也有超過400億元的現金及現金等價物,滴滴貨運發展的彈藥庫也比較充裕。

資金之外,同城O2O貨運平臺面臨的另一個風險是監管,這也可能會影響到上市及后續的融資。

貨運平臺,因存在虛假運單、司機非法載客、修改服務協議和交易規則未依法公開征求意見等等而被罰款的不在少數,這個行業的規范性還有很大提升空間,監管也必將收緊。

更嚴重的政策風險是,濫用市場支配地位強迫司機二選一,也就是俗話說的壟斷。貨運平臺不止一次被有關部門進行反壟斷調查,一旦觸碰到這條紅線,彈藥數量將瞬間縮水。

其他方面,如上文所述,在滴滴被下架的時間里,快狗以激進策略搶客戶。

巨頭競爭,不能犯錯。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介