狂砸明星代言、廣告橫行霸屏,借1000還1萬的網貸為何戒不掉?

歡迎關注“新浪科技”的微信訂閱號:techsina

歡迎關注“新浪科技”的微信訂閱號:techsina

來源:鋅財經

近日,知名演員胡軍因代言的理財產品翻車引發網友在線聲討,稱他合作代言的產品涉嫌欺詐。

據悉,胡軍代言的是玖富旗下一款名叫“悟空”的理財產品,疑似涉及34萬受害者,共計390億元,相當于十座鳥巢的建設資金。

事實上,明星代言理財產品翻車的事并不新鮮,胡軍之前有大把,胡軍之后依然還會出現。

在一家高檔餐廳內,穿著樸素的小伙正遭受著相親對象的嘲弄。“你這樣的沒房沒車沒存款,就別出來相親了!”原來小伙在結賬時發現自己微信里余額只有十幾元,根本不夠支付幾百元餐費。就在這尷尬時刻,鄰座的美女突然搶過小伙手機,一通操作之后,手機屏幕赫然顯示“某某貸余額200000.00元”,小伙自信地付款也引來相親對象刮目相看……

諸如此類的狗血劇情,不知何時已經成為網貸平臺的首選。即便用戶點“不感興趣”,但依舊如同癩皮狗一般出現在年輕人的面前。而如此賣力“投放”廣告,也不失為網貸平臺暴利的佐證。

與被切掉的P2P不同,在失去“吸儲”的路子之后,不少昔日的P2P玩家們又找上了有資質的機構,或是銀行、消金,亦或者是持牌的小貸企業。

能拿到低利率的錢、敢踩上借貸利率紅線,又可以在各大平臺花式推廣,這些打著金融創新旗號的網貸平臺如同打不死的小強,正讓更多的人陷入高利貸陷阱。

我也不想,但他們給的實在太多了

相比把自己捧成“龐氏明星”的意大利騙子查爾斯龐茲,此前國內的P2P網貸平臺更喜歡簡單直接一些。要么找流量明星,要么借助大熱的在播影視劇。

鋅財經據公開信息不完全統計,此前黃曉明、杜海濤、王寶強、郎朗等多位公眾人物與e租寶、中晉資產、理想寶、88財富、團貸網、網利寶、愛錢進、有利網等網貸平臺有過合作。

此外,曾經熱播的《獵場》、《白夜追兇》、《老九門》等影視劇,也插播過小贏理財、錢站、愛進錢等平臺廣告。

來源:《老九門》

來源:《老九門》流量是互金的命脈所在,P2P網貸平臺選擇和娛樂行業“聯姻”,本質上是看中了明星對于粉絲的影響力及影視劇強大的IP流量。短期內快速達到品牌宣傳的效果,讓部分粉絲對網貸平臺產生強烈信任感,這是理財平臺的慣用套路。

只是,龐氏騙局終究是不可持續的,尤其是在政策的清理之下,無數P2P網貸平臺紛紛暴雷,涉案金額動輒百億起步。龐大的資金影響下,給暴雷平臺站過臺的明星們也紛紛翻車,被罵上熱搜已屢見不鮮。

比如汪涵、劉國梁因曾代言的網貸平臺愛錢進逾期不能兌付,再比如曾經的P2P平臺東虹橋金融在線暴雷之后,為該公司某項目進行宣傳片及平面廣告拍攝的黃曉明成為眾矢之的。

迄今為止,代言P2P網貸平臺翻車的明星數不勝數,但依然能看到的是,仍有不少明星無視“前車之鑒”,以“首席體驗官”之類的身份代言網貸平臺,比如近日賈乃亮與趣店風波。

明星之所以敢于犯險,不懼“詐騙幫兇”的標簽,原因在于給網貸平臺代言能拿到遠遠高于市場價的報酬,有些甚至高達10倍左右。有媒體報道,胡軍代言玖富悟空理財費用,或高達幾千萬左右。

面對巨額報酬,明星難抵誘惑。但看似高昂的代言費,對于“暴利”的網貸平臺來說也不過是九牛一毛。

不同于普通產品,金融產品由于信息差較大,對消費者的專業知識、風險承擔能力有一定要求。暴雷平臺的很多受害者基本都是理財小白,由于過渡信賴明星代言人才會被騙。

但是在暴雷之后,面對無數“受害者”的謾罵,明星最先做的往往是發一份千篇一律的聲明。和平臺撇清關系,表示一下已經解約。給被害者道歉、罵金主無恥,然后就沒有然后了。從早先的汪涵、黃曉明,到最近的胡軍、賈乃亮,無不是如此。

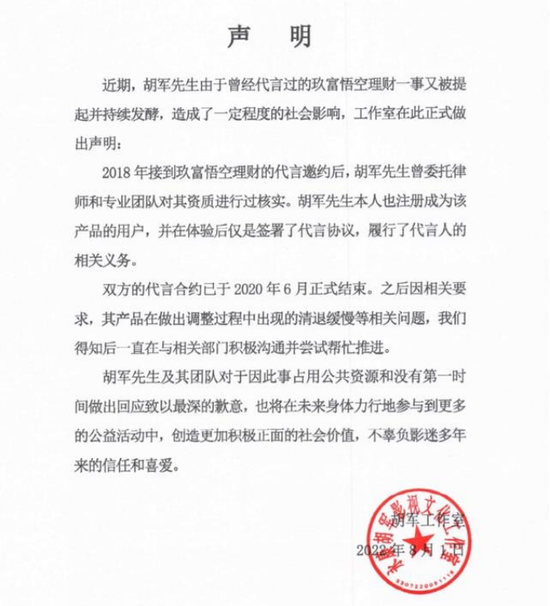

來源:胡軍工作室微博

來源:胡軍工作室微博而根據目前的相關的法律法規來看,明星是否能被追責很大程度上取決于其主觀上對于平臺的認知情況。

如果在明知網貸產品虛假宣傳,或者自己根本沒使用過相關產品的情況下而直接代言宣傳的,那么受到損失的投資者可以根據相關法律法規,追究明星代言人的侵權責任。

可惜,截止目前鮮有直接處罰相關代言人的先例。

廣告滿天飛,花式割韭菜

隨著P2P“成功清退”,以及廣告法的完善、暴雷后果的嚴重性升級,明星代言網貸平臺開始變得稀有。只不過,這并不意味著P2P的玩法和搞這些玩法的那批人消失了,更不代表網貸成為了歷史。

P2P的運營模式里最大的問題其實不是放貸,而是收錢、吸儲,是非法集資。在這一條路徑被扼殺之后,放貸便順理成章地成為了P2P平臺換殼之后的主要業務。

雖然比吸儲+放貸的資金池玩法要弱上一些,但單純的放貸依然可以產生暴利。暴利的驅使下,即便監管不斷推進趨嚴,又即便明星、影視劇玩法失效,依然能看到的是,網貸廣告已經布滿在人們生活的角角落落。

在線下,小到鄉鎮大到一線城市,隨處可見貸款廣告“牛皮癬”。樓道墻上、街道石墩、廁所門板、電線桿、電梯,幾乎所有生活場景都張貼著貸款廣告。

在線上,不少借貸機構都偏愛在流量平臺進行廣告投放。不僅是理財APP,連外賣軟件,視頻軟件,社交媒體,打車軟件,看個新聞能借錢,搜個旅游攻略能借錢,拍完照想個圖發現美顏相機也能借錢,就連地圖也可以借錢,簡直無孔不入。

一個現象是,近年來隨著短視頻的崛起,不少網貸平臺把目光放在了抖快上。據不完全統計,抖音目前仍向多家金融機構導流,包括小花錢包旗下遵享貸信用飛、銀樹貸款、金掌柜等。

而不論線上線下,網貸平臺的廣告文案可謂“同質化”嚴重。類似“不用任何手續,10萬秒貸!”、“月息最低56元!”、“1000塊錢用一天,最低只需兩毛錢”、“無抵押、無擔保,可快速放款”等極具誘惑力的廣告語,已經成為經典。

來源:抖音

來源:抖音在形式上,短視頻平臺的表現更是花哨,各種爛俗的內容泛濫。

比如一位中年老板訓斥剛畢業的大學生:“你們大學生剛畢業,做事別挑三揀四,多加加班才能像我一樣開上豪車!”就在老板坐進自己的奧迪轎車后,劇情發生反轉,大學生遙控鑰匙啟動了自己的寶馬車并向老板炫耀起自己手機里的“貸款余額”,年輕的臉龐上洋溢出得意的微笑。

再比如鋅財經刷到抖音“拍拍貸”的廣告,故事從女主歸還男主遺失錢包開始,男主為了表示感謝直接給女主申請了10萬拍拍貸額度,隨后還表示最高可達20萬,女主的反應則是一臉震驚。

這些看似低劣且傳遞著過度消費、奢侈攀比等不良消費導向的短視頻,如今卻成為了短視頻平臺上泛濫的網貸廣告的標配。

而在“循循善誘”貸款廣告層出不窮的背后,是因為短視頻平臺幫助借貸機構導流能收獲暴利,借貸機構通過平臺導流能輕松獲得大批潛在客戶。

短視頻平臺、網貸平臺各取所需,承擔風險的無疑成為了那些缺少辨別能力的年輕消費者。

披金融創新外衣,做高利貸之實

信息差越大的行業,事實總是與廣告大相徑庭。

借貸平臺廣告的最大特色就是無限地突出借款人的窘境,弱化還錢和利息,讓借款人有一種“借了一定能還上”、“借錢就能讓生活更美好”的錯覺。

但等消費者真正下款之后,就會發現有擔保費、平臺服務費、中介費、信息費等各種費用。至于所謂的低息,并沒有算上先息后本、等額本金、等額本息,砍頭息等等。

以日常能接觸到的一些貸款平臺來說,諸如美團月付、支付寶花唄、支付寶借唄、騰訊微粒貸等,年化利率普遍在15%左右,但一般情況下只會在頁面顯示零點幾的月息或者日息。

至于一些“二梯隊”,則是緊貼紅線放貸。比如國美易卡、哈啰出行“臻有錢”、我來數科、平安普惠、芒果TV、飛貸、頭條、分期易、優酷等,雖然貸款合同中的利率在合理區間,但加上高額的擔保費、服務費之后,綜合年化利率都近36%。

某網貸平臺年利率

某網貸平臺年利率根據相關法律規定,如果借貸雙方約定的利率不超過年利率24%的話,出借人請求借款人按照約定的利率要求支付利息的,人民法院是支持的。如果借貸雙方約定的利率超過年利率36%的話,超過36%的利息一律無效,不受法律保護。

至于年利率在24%到36%之間的,規定當中也有明確說明,就是借貸雙方約定的利息超過24%不足36%的部分,如果借款人自愿支付利息,在這種情況下法院是支持的。

事實上,相比網貸中存在的“714高炮”,上述平臺顯得多少有些“厚道”了。

所謂714是指貸款周期一般為7天或者14天,高炮就是“砍頭息”和逾期費用。而所謂砍頭息,則是以管理費和服務費為名,扣除一部分錢。讓用戶實際上拿到手的,比借的數額少。

比如借款1000元到賬800元。7天后還款的話,本金是800元、利息是200元,那么周利率就是25%,年利率則達到了驚人的1300%!假如用戶每周都借1000元,一年以后僅僅利息就要還一萬多。

以貸養貸,永無休止。一旦用戶出現逾期的情況,“暴力催收”將會上演。

網貸平臺一般會將逾期用戶轉交給一些催收機構,這些機構不僅僅會頻繁給用戶打電話,用戶通訊錄內的聯系人也會遭到催收員的短信轟炸或者電話騷擾,甚至會出現亂罵、威脅和發p過的裸照等行為。

面對層出不窮的網貸亂象,近兩年來不斷有業內人士呼吁繼續厘清相關金融機構、類金融平臺的準入門檻和信息對稱規則。但任何事情都需要一個過程,尤其是在金融這個特殊的領域,法律條文的制定通常都需要較長的時間。

因此在這樣的環境下,作為消費者,更應該理性消費,杜絕盲目追求過度消費和超前消費。同時也要提高判斷能力,不要被一些表面“福利”迷惑,掉入高利貸的深淵。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介