交出“災難性”財報后,英特爾要靠晶圓代工扳回一城?

(圖片來自UNsplash)

(圖片來自UNsplash)歡迎關注“新浪科技”的微信訂閱號:techsina

文 | Hernanderz

來源:價值研究所

從芯片設計到晶圓代工,由下單的甲方變接單的乙方,英特爾開始加速轉型。

聯發科的正式發聲,預示著英特爾將從WiFi芯片和數字電視芯片開始,進入晶圓代工廠商的新角色。過去一年,投資200億美元在亞利桑那州建廠,又花費巨資收購Tower,英特爾為這項新業務傾注了大量心血。

而轉型計劃的背后,則是營收、利潤的全面下滑,以及主營PC芯片、數據中心業務陷入負增長所帶來的焦慮。二季度財報顯示,英特爾總營收和凈利潤同比分別下降22%和109%,同時還創下多項尷尬紀錄。其中,客戶計算集團營收和運營利潤分別為76.65億和10.85億美元,同比分別暴跌25%和73%。

在邊緣計算、自動駕駛等業務難堪大任的情況下,押寶晶圓代工似乎是唯一的選擇。但面對臺積電、三星這兩個巨無霸對客戶、人才、技術和供應鏈各個環節的全面壟斷,半路出家的英特爾真的能突出重圍嗎?

對此,我們不禁要打上一個大大的問號。

拿下聯發科訂單

英特爾加碼晶圓代工業務

7月29日,聯發科執行長蔡力行首次公開回應和英特爾之間的合作詳情。根據蔡力行的說法,英特爾將負責聯發科數字電視以及成熟制程WiFi芯片的代工業務,但先進制程芯片代工業務將繼續和臺積電保持緊密合作關系。

在價值研究所(ID:jiazhiyanjiusuo)看來,這一次合作,對于聯發科和英特爾雙方來說都有很重要的意義。

站在聯發科的立場,隨著智能手機市場萎縮,它們必須做好兩手準備,通過發展其他新興業務緩解增長焦慮。考慮到臺積電以先進制程為主的生產線,以及相對較高的價格,轉投英特爾是一個更經濟實惠的選擇。

以WiFi芯片為例。根據IDC的報告,2022年WiFi芯片出貨量將達到53億顆,終端WiFi模組的均價較2020年上漲近5倍,擁有巨大的增長潛力。公開信息顯示,聯發科在去年四季度曾將WiFi 6 芯片報價提高20%-30%,未來不排除進一步提價的可能。

更重要的是,即便價格一漲再漲,WiFi芯片還是供不應求。自去年下半年以來變得愈發嚴重的缺貨現象,迫使聯發科、博通等廠商尋找新代工合作伙伴,加緊備貨交付。根據經濟日報的報道,今年一季度聯發科的WiFi芯片交付周期已延長至52周以上。

眾所周知,臺積電和三星雖然一直在擴充產能,但是其重點始終放在先進制程芯片生產線上。諸如WiFi芯片等成熟制程芯片需求量固然很大,但問題是利潤率較先進制程芯片要低得多。在此背景下,急需訂單打響頭炮和英特爾和急需縮短交付周期的聯發科自然就一拍即合了。

當然,對英特爾來說,除了實打實的金錢回報之外,拿下聯發科這個大客戶還是其代工業務步入正軌的象征,也為轉型和吸引新客戶奠定了基礎。

為了讓代工業務盡快走上正軌,英特爾可以說是下了血本。今年2月份,英特爾宣布以54億美元的價格收購模擬半導體解決方案代工廠Tower,后者如今已并入英特爾的代工服務部門IFS。

除此之外,去年9月份正式在美國亞利桑那州破土動工的晶圓代工廠也曝光了更多信息。

根據官方介紹,英特爾此次建廠計劃總計耗資約200億美元,竣工后將在亞利桑那州的Ocotillo園區擁有總計6座晶圓代工廠。最新的兩座工廠Fab 52和Fab 62預計2024年全面投入運營,主要負責20A(同等于2nm)級別先進制程芯片代工業務。

晶圓代工廠的前期投入是巨大,臺積電、三星等行業先驅的發家史就能說明這一點。正因如此,拿下聯發科的訂單,讓代工業務盡快完成從輸血到自主造血的轉變,對這項業務的長遠發展至關重要。

正如前文所說,隨著智能手機市場的衰落,WiFi芯片和電視芯片在聯發科商業版圖中的地位正在上升。如果這一次攜手能夠開個好頭,英特爾完全可以期待日后更多合作機會。英特爾代工服務總裁Randhir Thakur就對雙方的合作報以極高期望:

“聯發科作為世界領先的芯片設計公司之一,將幫助英特爾代工服務進入下一個快速增長階段。”

種種跡象表明,英特爾對代工業務的戰略定位正不斷升級。身為PC時代半導體霸主的英特爾,或許正在謀求成立以來最重要的一次轉型——而且與其說是主動求變,更不如說是被動求存。

為什么必須要轉型?幾乎和聯發科合作消息同時公布的二季度財報,給我們提供了所有想要的答案。

營收創近23年最大跌幅

英特爾求變迫在眉睫

7月28日,就在蔡力行公開回應和英特爾的合作關系前一天,后者剛剛交出了一份進入21世紀之后最糟糕的財報:營收、凈利潤、毛利率暴跌,核心PC芯片業務表現慘淡。

財報出爐后,英特爾股價29日盤中一度暴挫11%,目前徘徊在37美元以下。這一輪下滑之后,英特爾的市值也縮水至1511億美元,被1574億美元的AMD再度反超。

一直以來,市值力壓AMD都是英特爾的“底線”。如今看著昔日一度瀕臨破產的競爭對手騎到自己頭上,英特爾的高層和股東心里一定不是滋味。而在翻看財報后,價值研究所(ID:jiazhiyanjiusuo)就認為,資本市場的失望完全可以理解。

一方面,營收和利潤大打折扣,下滑勢頭難以遏制。

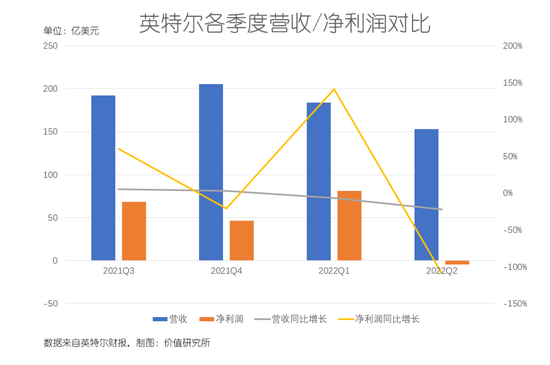

數據顯示,英特爾二季度總營收為153.21億美元,同比下降22%;凈虧損為4.54億美元,較去年同期的50.61億美元凈利潤同比暴跌109%;每股攤薄虧損也達到0.11美元,同比跌幅也超過100%。

糟糕的數字背后,英特爾還刷新了一系列尷尬紀錄:營收創下進入21世紀以來的最高同比跌幅;近30年來,英特爾第一次出現季度凈虧損;從50.4%大幅下滑至36.5%的毛利率,也創下新世紀以來的最低紀錄……

對于這份財報,英特爾CEO Pat Gelsinger沒有作過多辯解,多位高管都在財報電話會上坦承公司的艱難處境。與此同時,英特爾也宣布將在下半年放緩招聘、減少資本支出,計劃將年內資本支出減少40億美元。

另一方面,從營收結構來看,英特爾主營PC芯片、數據中心和人工智能等業務營收、利潤均出現同比下滑,其基本盤已經不再穩固。

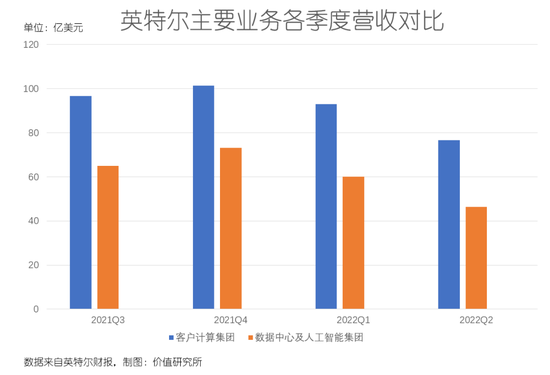

二季度財報顯示,英特爾客戶計算集團業務營收和運營利潤分別為76.65億和10.85億美元,同比分別下滑25%和73%。從分項數據看,筆記本業務營收從去年同期的67.34億美元暴跌至如今的47.51億美元,退步最為明顯。

數據中心和人工智能集團的情況也不容樂觀。數據顯示,二季度該業務集團總營收為55.47億美元,同比下降16%,跌幅略低于今年一季度的22%;但本季度運營利潤僅錄得2.14億美元,相比去年同期的20.9億美元暴跌了89%。

當然,從變化曲線來看,客戶計算集團的退步更加令英特爾頭疼。過去四個季度,該業務集團的營收僅在2021年四季度錄得9%的同比增長,且運營利潤率長期徘徊在較低水平。歸根結底,PC行業大環境的惡化已經非常明顯,英特爾的護城河早就千瘡百孔。

根據Canalys發布的數據,今年一季度全球PC出貨量同比下滑3%,筆記本的出貨量跌幅更是達到6%,疫情緩和后延續了七個季度的增長勢頭戛然而止。而根據Gartners、IDC等多家機構的預測,PC市場規模本年底同比跌幅將達到5%-7%,這對英特爾的芯片業務是一個重要打擊。

在主營業務遭遇沖擊的情況下,英特爾自然需要其他業務挺身而出,分擔營收和利潤端的壓力。

除了客戶計算集團和數據中心與人工智能集團之外,英特爾目前的營收版圖里還有網絡和邊緣計算集團、加速計算系統和圖形業務集團以及自動駕駛業務Mobileye。但可惜的是,這些業務都有自身的問題。

加速計算系統和圖形業務是一項針對未來的投資,燒錢嚴重且目前仍處于虧損狀態。財報數據顯示,二季度該業務集團總營收為1.86億美元,運營虧損卻高達5.07億美元,虧損額較去年同期的1.68億美元進一步擴大。

網絡和邊緣計算集團雖然營收錄得11%的同比增長且已經實現盈利,但同樣存在成本高企的問題。數據顯示,今年二季度該業務運營利潤較去年同期暴跌60.17%,且運營利潤率低至10.33%,對于整個集團來說實在是杯水車薪。

至于被寄予厚望的自動駕駛業務,英特爾CEO Pat Gelsinger也在財報電話會上宣布將暫緩其上市計劃,可見其融資進程和市場估值并不令人滿意。

面對這種種現實情況,英特爾似乎真的只好押寶晶圓代工。只不過,在這個眾神云集的斗獸場,姍姍來遲的英特爾真有本事搶到更多市場份額嗎?

臺積電、三星壟斷七成份額

英特爾真能虎口奪食?

英特爾想搶走晶圓代工市場的蛋糕,首先還得看臺積電和三星這兩個霸主的臉色。

公開數據顯示,臺積電2021年晶圓代工業務營收達到668.2億美元,市占率為59.5%。尤其是在7nm和5nm先進制程的賽道上,基本上難逢敵手。三星雖然沒有單獨公布晶圓代工業務的營收,但整個半導體業務部門去年全年收入實現大幅增長,達到199.95億美元,力壓英特爾成為全球營收規模最高的半導體企業。

根據Omdia的報告,三星在晶圓代工市場的占有率穩定在17%左右,距離臺積電固然有一段距離,但對比排在身后的聯電、格芯、中芯國際等競爭對手還是優勢盡顯。換句話說,臺積電和三星兩大巨頭,長期壟斷晶圓代工市場高達七成的市場份額,留給其他競爭對手的空間其實已經非常少了。

晶圓代工行業有極高的技術壁壘,這是行業馬太效應不斷增強的重要原因。但在價值研究所(ID:jiazhiyanjiusuo)看來,臺積電和三星對晶圓代工市場的統治不僅建立在技術優勢上,還要歸功于對整條產業鏈的掌控能力,這種優勢體現在生產設備、技術人員等各個環節。

根據外媒報道,ASML目前生產的極紫外光科技有70%賣給了臺積電,而且一直將臺積電的訂單列為優先處理項。考慮到ASML在光刻機領域的壟斷,以及光刻機對晶圓代工產業的重要性,就不難理解臺積電的行業地位有多重要了。

對于英特爾來說,拿下聯發科的大訂單為代工業務開個好頭固然值得慶賀,但未來的路并不好走。對于雙方來說,借由這次機會探索在代工之外的技術合作,或許更具意義。

在此之前,高通和三星、蘋果和臺積電也有過類似的嘗試。在2005年開始為高通代工后,三星還為前者提供CMOS先進處理技術服務,甚至在多次自研CPU架構計劃中,雙方都有過良性互動。

去年6月份,由于對ARM公版方案性能存在懷疑,外媒爆料高通欲重啟CPU架構研發計劃,不久前剛剛被收購的CPU架構設計公司Nuvia則將承擔這一重任。除此之外,研發團隊中三星也將扮演重要角色。

雖然這項計劃目前沒有更多消息,但高通和三星無疑向我們展現了芯片設計公司和晶圓代工廠商之間更多的合作可能——更不用說,英特爾本身就是跨界加入晶圓代工行業的芯片設計老玩家。

知名科技媒體雷科技(ID:leitech)曾分析過半導體行業各種代工模式的優劣。在業內,半導體芯片共有Fabless、Integrated Device Manufacture(簡稱IDM)和Foundry三種模式。

Fabless指典型的芯片設計商,如高通、AMD,完全不涉及代工生產、測試、封裝等環節;Foundry則是純粹的晶圓代工廠商,代表企業就是臺積電。介于兩者中間的IDM模式,即覆蓋設計、制造和測試等產業鏈各個環節的綜合企業,三星是個中代表,英特爾則在朝著這個方向努力。

英特爾的目標是既自己生產芯片,也提供代工業務,同時也會繼續把部分制程芯片交由別的廠商代工,等于把三種模式“混合升級”。這種混護模式下,英特爾和各大廠商之間的合作關系將變得更加密切,也能提供更多技術合作的機會。

在技術領域,英特爾和聯發科固然存在競爭,但也有很多環節存在合作空間。在此之前,聯發科和AMD在WiFi 6E模組上就有成功的合作經驗。而英特爾的NB平臺,對聯發科的WiFi芯片業務來說也有重要意義。

目前,英特爾NB平臺供應鏈除了使用自家芯片之外,最重要的外部供貨商是瑞昱。如果聯發科能取代后者,自然是一筆穩賺不賠的買賣。總而言之,兩大半導體巨頭的攜手,存在很大想象空間,還有更多商機等待它們挖掘。

寫在最后

在去年1月份被任命為英特爾新任CEO的時候,Pat Gelsinger一度被外界視為這家半導體巨頭的“救世主”,也獲得了比他的幾個前任高得多的關注度。

作為英特爾第一任CTO,加上在EMC、VMware的任職經歷,Pat Gelsinger的技術實力在業內有口皆碑。在受夠了前任CEO Bob Swan重財務輕技術的作風之后,投資者和英特爾內部人員都希望Pat Gelsinger能帶領他們回到以技術為主導的“正途”。

然而,一年多時間過去了,這位頭頂光環的“救世主”并沒有如外界所愿帶領英特爾走出困境。如今,董事局和股東對Pat Gelsinger的耐心和支持力度也在減弱——今年5月份公開的一份監管文件顯示,英特爾股東通過投票拒絕認可Pat Gelsinger去年高達1.78億美元的天價年薪。

根據華爾街日報的報道,上一年度AMD和高通CEO的年薪分別為2710萬美元和2590萬美元,還不及Pat Gelsinger的零頭。拿著遠超競爭對手CEO的年薪,交出的財報的一份比一份糟糕,難怪股東對此感到極為不滿。

在二季度營收跌至谷底之后,英特爾以及Pat Gelsinger個人的職業生涯都到了最危險的關頭,雙方是相互救贖還是一起沉淪,現在沒人敢下定論。

當然,通過發力代工尋找新增長點,一定程度上展現了英特爾求變的決心。現在關鍵就是看,它們能否拿出令人信服的技術,真正撬動臺積電和三星的江山。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)