投資大師小米:左手點石成金,右手握著枷鎖

歡迎關注“新浪科技”的微信訂閱號:techsina

文/五行

來源:節點財經(ID:jiedian2018)

在上市前,小米圍繞手機配件、智能硬件、生活消費品投資了90多家公司。隨著石頭科技、華米、九號的成功上市,小米的投資戰略迎來了財務上的豐厚回報。截至2021年,小米累計投資公司的規模已經多達390家,賬面價值603億元(人民幣,下同),同期還創造了33億元的利潤。

但是,小米的投資戰略也出現了問題。早在2014年,樂行平衡車CEO就曾發文表示在與小米接觸后,拒絕了小米的投資,并在文中列出了小米做投資的弊端。

同時,被投企業在上市后出現了與小米“分手”的情況,這也讓小米的投資故事出現了一絲瑕疵。

受投資戰略影響最大的當屬被投企業,他們在得到投資后快速實現了從0到1的原始積累,但也背上了“性價比”的包袱。在2019-2021年,小米的IoT業務,毛利潤增速是三大業務之中最低的,一定程度了拉了整體的后腿。

對小米和被投企業來說,“投資”既是天使也是魔鬼。

/ 01 /

投資的緣起

搶風口的“剛需”

2000年,還在金山的雷軍拉著幾個朋友一起創辦了卓越網,后者是一家B2B電子商務網站。卓越網一度是當時中國最大的電商網站,但由于融資遇阻,只得投靠強大的亞馬遜。2004年8月,亞馬遜開價7500萬美元收購了卓越網,亞馬遜中國就是在此基礎上建立的。

不談電商行業的風起云涌,卓越網可以說是雷軍孵化投資的項目,小米做投資的緣起也與此有關。創辦卓越網的經歷,既讓雷軍知道了融資對于創業者的重要意義,也讓他深刻地認識到了投資的魔力。

圖片來源:網絡

圖片來源:網絡2010年,雷軍創辦小米,在做手機業務的同時,也繼承了之前的投資經驗。

實際上,雷軍雖然在創辦小米前就已是投資高手,但并沒有從起點就開始為小米規劃今后的投資之路。

在小米上市時,雷軍曾喊出了“小米等于騰訊乘以蘋果”的口號。當時乃至現在,普遍認為這是他為了抬升小米的而估值才會這么說。其實從業務的角度,小米曾經有希望成為騰訊,起碼是半個騰訊。

創辦小米后,小米一邊進行手機、MIUI的研發,另一邊也做了一些互聯網業務。當時雷軍形容互聯網遍地是機會,每一個機會都是千億級。如果小米真的做好了其中一兩個業務,那估值邏輯和規模都將大為不同。

2010年10月,美國出現了一款名為Kik Messager的即時通訊APP。它憑借免費短信聊天功能,用了半個月時間用戶量就突破了100萬,一炮而紅。彼時,中國市場上類似的應用只有騰訊的QQ,但QQ是PC時代的產物,照搬到手機上后體驗并不好。

在天時地利兼具的前提下,雷軍促成了“人和”,他推動小米做了一款與Kik Messager相似的產品“米聊”。雷軍也曾公開談到,“米聊是繼移動互聯網風口,小米發現的第二個有千億美金市場的機會。”

當年12月,米聊上線,比微信的上線時間還要早兩個月。但是,在老道的騰訊和自身經驗不足的情況下,這兩個月的先發優勢被迅速追平。去年1月,米聊正式停止服務。

圖片來源:網絡

圖片來源:網絡小米推出的產品不止米聊,還有《小米槍戰》等產品。但除了負責線上渠道的小米商城,大部分都以失敗告終。這也讓小米看清了一個事實:機會雖然多,不可能全部抓住。

順著這個邏輯,前景廣闊的IoT進入了雷軍的視線,搶風口的任務交給了接受小米投資的企業。

2013年底,小米開始展開對IoT領域的投資,其中,小米負責為被投企業提供渠道、品牌、品控、供應鏈等方面的幫助,而企業則專注研發產品。已經上市的石頭科技、華米、九號,以及即將上市的趣睡科技,就是其中的代表。

截至2021年3月31日,小米AIoT平臺連接設備數(不包括智能手機及筆記本電腦)達到3.51億。擁有五件及以上連接至小米AIoT平臺設備(不包括智能手機及筆記本電腦)的用戶數680萬,同比增長48.9%。2021年3月,小愛同學月活用戶數9300萬;米家App月活用戶數同比增長22.8%,達到4920萬。

據奧維云網數據顯示,小米電視在中國大陸市場的出貨量連續三年穩居第一,全球方面則排在前五。

從結果看,小米在IoT行業的投資相當成功。一方面造就了數家上市公司,另一方面也幫助自身搶占了IoT的多個場景入口,搶到了“風口”。

/ 02 /

2017年,投資變奏

造車和沖擊高端是小米近兩年的兩大發展方向,以此為出發點,小米的投資方向也出現了變化。

在此之前,小米的投資方向有兩個,一個是IoT,前面提到的華米、石頭科技是其中的代表,另一個則是互聯網服務,比如小米曾在2014年投資了愛奇藝和優酷。

值得注意的一點是,小米投資方向發生變化的時間點,并不是廣為人知的手機沖擊高端、官宣造車的2020年。

2017年,小米聯合湖北長江基金、武漢光谷基金共同發起成立了長江產業基金,它的第一個投資項目是“盧米藍新材”,這是一家OLED材料研發商,而OLED屏幕正是主流旗艦手機的標配。這說明,小米至少在2017年就轉變了投資的方向,從IoT、互聯網服務變為硬科技。

小米長江產業基金和小米集團、順為資本是小米在這個方向主要投資主體。其中,順為資本也出現在了IoT和互聯網服務領域的投資中,財務屬性更強;小米集團則是戰投較多。

在順序上,小米長江產業基金通常是打頭陣,小米集團隨后跟進。比如盧米藍新材這個案例,小米長江產業基金在2017年投了之后,小米集團在2022年又投了一次。

同樣是在2017年,小米長江產業基金還投資了威兆半導體,OPPO則在2021年參與了威兆半導體的C輪融資。

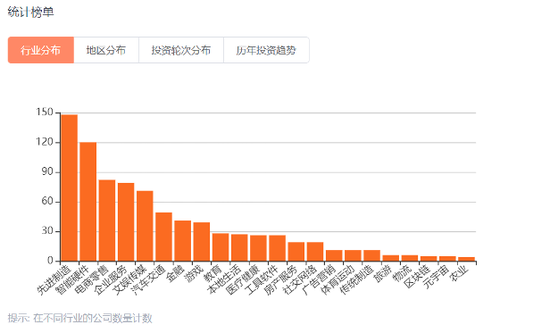

從2020年開始,硬科技成為小米做投資的主要方向后,互聯網服務方向的投資越來越少。據IT桔子數據,小米和雷軍迄今投資了833家公司,其中先進制造類最多,接近150家。

圖片來源:IT桔子

圖片來源:IT桔子在今年7月,小米還在繼續向硬科技方向“撒錢”,這也從側面說明小米的投資方向相比之前有了變化。

7月24日,小米投資了華源智信半導體,后者是一家從事集成電路和半導體器件設計的公司,可以為筆記本電腦、手機及電視機提供相對應的電源及背光解決方案。在拿到小米投資前,安克創新和傳音已經入股了華源智信。

另一家拿到小米投資的則是晶合光電,后者主要產品為光學模組、驅動器、控制器(ECU),可以為客戶提供一站式車燈全套電子軟硬件架構方案。同樣,晶合光電在小米入股前就已經得到了其他機構的認可,比如百度就在去年12月領投了公司的A+輪融資。

目前,晶合光電的產品已經實現規模前裝量產,已經在小鵬汽車、比亞迪、一汽紅旗、廣汽埃安等十數家車企的二十多個車型上搭載。

可以看到,從2017年開始小米的投資方向出現了兩個變化。其一是企業從事領域多位硬科技,其中又以半導體為主;其二,相比投資IoT行業時偏愛在早期進場,小米選擇的硬科技企業,多數都已經實現了規模商業化,并且得到了產業鏈下游品牌的認可。

/ 03 /

點石成金的另一面

小米和被投企業都被戴上了枷鎖

拿到小米的投資,是許多智能硬件企業騰飛的直接原因。反過來,小米也借助它們打入了相關市場,并占有一席之地。

在財務上,投資也為小米迎來了豐厚的回報。小米上市后僅在2020年和2021年的年報中透露了投資對利潤的貢獻,其中2021年為33億元,相當于15%的凈利潤。以石頭科技為例,目前小米持有4592167股,按照最新的股價計算,約合15.5億元。

無論是業務協同還是財務回報,小米做投資的成績都可圈可點,說它有點石成金的魔力也不為過。

不過,隨著小米的發展進入新階段,投資戰略的另一面開始凸顯。

對小米來說,其中最重要的是,投資的方式將會成為旗下產品沖擊高端市場、提升定位的阻礙,這其中最受影響的正是投資力度最大的IoT產品。

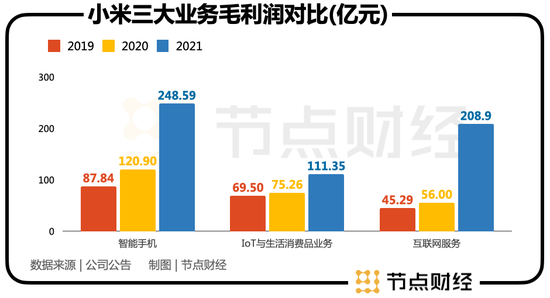

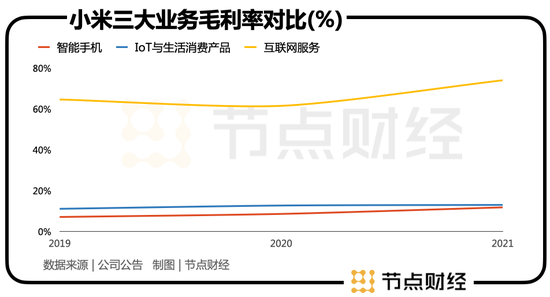

一直以來,外界都認為小米最賺錢的業務是互聯網服務,畢竟它的毛利率最高。但其實,從毛利潤的角度看,貢獻最大的恰恰是毛利率最低的手機業務。

2021年,手機業務的毛利率為11.9%,營收為2089億元,對應248.59億元的毛利潤,約是互聯網服務業務的1.2倍、IoT業務的2.23倍。也就是說,IoT業務也是拖累小米毛利表現的因素。

與手機業務一樣,IoT業務的“性價比”特點,是導致出現這個問題的原因。

小米的IoT業務毛利率并不低,近三年都保持在11%以上,且截至2021年仍然高于手機業務。但是,它的增幅是三大業務中最小的。

2019年,IoT業務的毛利率為11.2%,2021年為13.1%,三年間增長了1.9個百分點,而手機業務的毛利率三年間增長了4.7個百分點,互聯網服務業務則增長了9.4個百分點。同時,IoT業務毛利潤三年間的增速也是三大業務中最低的,只有60.1%,不及手機業務的一半。

以掃地機器人產品為例,小米官網中目前只有一款該類產品“米家掃拖機器人 1T”,其售價為1299元。而在石頭科技的掃地機器人產品中,售價最低的產品,價格也達到了2399元。

石頭科技的毛利率走勢也可以從側面證明這一點。目前,石頭科技的毛利率接近50%(98%的收入來自自有品牌),而在2019年之前只有20%-30%的水平,同期小米品牌在其營收中的比重一直高于50%。

這說明,投資在業務從0到1階段具有高效的特點,它可以幫助被投企業快速完成原始積累,讓小米搶先占位,但它的作用是兩面性的。

對于接受小米投資的IoT企業來說,犧牲利潤是得到小米投資的“投名狀”,企業也因此背上了性價比的標簽,今后很難沖擊高端市場。

對小米而言,投資對IoT業務的影響體現在產品會“斷檔”。

還是以掃地機器人為例,石頭科技從2016年開始做自有品牌,到2019年自有品牌的收入占比超過小米品牌。2021年,自有品牌的收入占比已經高達98%。而小米在今年7月投資了同樣在做掃地機器人的追覓科技。

可是,追覓科技的實力還無法與石頭科技相比。后者已經是行業的第二名,年收入近60億元,去年的研發投入達到4.4億元。盡管有小米的幫助,追覓科技的產品仍然與石頭科技有一定的差距。在年618過后,各大平臺中就出現了許多對追覓科技的吐槽。這自然也會影響到小米的IoT業務。

總的來看,小米的投資戰略創造了神話,而神話的另一面也值得深思。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介