冰柜里容不下第二個鐘薛高

歡迎關注“新浪科技”的微信訂閱號:techsina

文/楊典

來源/遠川研究所(ID:caijingyanjiu)

今年夏天,雪糕教給了消費者一條人生哲理:不要以貌取人。

平平無奇的包裝,小巧玲瓏的分量,高不可攀的身價,成就了心狠手辣的雪糕刺客。也讓無數人開始意識到,哈根達斯在超市里獨占一整個冰柜,把貴字大大方方的寫在臉上,用心是何其良苦。

2018年,雪糕貴族鐘薛高橫空出世,雙十一當天,66元的“厄瓜多爾粉鉆”帶動了400萬銷量。曾有人斷言這不過是曇花一現,但事實正好相反:鐘薛高沒有倒下,反倒是千千萬萬個鐘薛高站起來了。

有鐘薛高做開路先鋒,其他雪糕漲起價來也就狂野了很多,定價超過20元的雪糕比比皆是,讓“只有”40元一個球的哈根達斯都顯得質樸了不少。

比如平民冷飲代表東北大板就和新品牌聯名,推出20元定價的“童味”冰淇淋,時刻提醒人們童年回憶有多么珍貴。

那么,從哈根達斯到鐘薛高,為什么雪糕越來越貴了?

無差別刺殺

6月中旬,赤水河畔的茅臺國際大酒店內熙熙攘攘,遠道而來的但斌、林園等眾多茅粉,人手一支含有1毫升茅臺原漿的茅臺冰淇淋。當時,僅有貴州、陜西、江蘇的消費者能在i茅臺APP下單購買,上線一小時售罄,賣了270萬。

有66元的鐘薛高珠玉在前,69元的茅臺冰淇淋都顯得平易近人了。而不知名雪糕動輒十幾、二十幾一支,就成了心狠手辣的“刺客”。小紅書上,一邊是教你如何保護錢包的經驗貼,另一邊“分享遇到的雪糕刺客,贏官方流量扶持”。

雪糕在中國一直是一個廉價消費品,行業格局也非常穩定:和路雪、雀巢、哈根達斯等外資品牌占據了大部分10元以上的高端市場;蒙牛和伊利的冰激凌主打中端市場;區域性老牌冰淇淋企業如德氏、天冰以及大量中小型地方民營企業定位中低端。

但這種穩定的格局有一個前提:市場在不斷擴容。也就是說,用戶數量和購買頻次的增加,可以抵消低廉定價“犧牲”的利潤。過去20年,很多消費品的邏輯都是這樣的。

另外,很多雪糕品牌本身是乳業大廠的邊緣業務,沒什么廠家動力。比如蒙牛和伊利主做乳業,雪糕這類冷飲業務的收入占比從來都沒超過10%。

在這期間,雪糕價格雖然也有上漲,但主要驅動因素還是原材料成本的上漲。比如,2008年至2020年,牛奶、淡奶油等原材料成本價格上漲了80%[2],對應的雪糕均價也經歷了三波上漲。

直到2018年,鐘薛高推出66元的“厄瓜多爾粉鉆”,號稱原料來自厄瓜多爾的粉色可可,稀缺程度比肩鉆石,成本40,愛買不買。有鐘薛高的成功案例在前,一大批含淚賺30的貴族雪糕粉墨登場。

最近一輪雪糕價格的離譜漲幅,其實和當年喜茶與奈雪一鳴驚人的邏輯有點類似:在“新式茶飲”出現之前,奶茶的原材料不外乎植脂末和木薯粉,校門口小店里5元一杯,10塊錢的快樂檸檬、CoCo儼然天花板。

隨后,主打真奶+真茶+新鮮水果的新式茶飲出現,把購物中心里的DQ和哈根達斯打得找不著北。這也成為了很多新品牌消費升級的教科書:用更高成本的原材料與工藝提高產品品質,從而提高定價。

但兩者的差別在于,新式茶飲的利潤率并沒有提高太多,雪糕刺客們卻是一夜之間漲了十倍。

連老牌貴族夢龍都黯然失色,是不是顯得有點太不了解國情了?

高價的共謀

雪糕賣的貴,關鍵原因還是在于:只有貴才有活路。

2018年,做雪糕的上海益民一廠被光明乳業收購,披露出的財務數據顯示,益民一廠2018年前三季度的收入是1.11億元,而凈利潤只有59萬元。益民一廠的雪糕定價基本都沒超過2元,結果就是一家幾百人的工廠干一年,利潤還不如一個大廠P8的稅后收入。

在消費品里,雪糕是一個極其低頻的品類,一是不能當飯吃,沒有任何剛需屬性;二是就算是剛需,也是夏天的剛需。從統計數據看,中國的人均雪糕消費量還不如醬油。

所以對企業來說,只有想方設法提高單支雪糕的價格,才有好日子過。

翻看伊利和蒙牛財報不難發現,談冰激凌業務時提的最多的就是要戰略升級,提升高端產品的銷售和市場份額。2015到2018年,伊利冷飲產品的雪糕平均出廠單價的格上漲幅達到29%[1],2021年,伊利冷飲業務同比增長16.28%。

波士頓咨詢2015年調研時發現,哈根達斯賺走了行業70%的利潤,一半的銷售額都由中國市場貢獻。考慮到中國人在雪糕上的消費遠不如美國日本,哈根達斯能賺錢全因賣得貴。

另一方面,絕大部分雪糕的銷售都來自超市、便利店這樣的線下渠道,這些渠道也希望雪糕越貴越好。

上文提到的益民一廠曾在2018年發過一則公告,稱旗下光明牌冷飲因為17年不漲價,渠道受阻正面臨斷供危機。翻譯過來就是,渠道嫌益民一廠的雪糕太便宜,不想進貨。

以零售價3元的苦咖啡為例,按8折定律大致倒推,批發商、經銷商、廠家的出貨價分別為2.4元、1.9元、1.5元。對全國600多萬家小賣部的老板們來說,賣出去一箱(20支)苦咖啡才能掙12元,但只要有一個冤大頭買了支鐘薛高,這錢說不定就賺回來了。

由于渠道有足夠的動力加價,新品牌也就有了挖墻腳的機會。

2021年,伊利、和路雪、蒙牛、雀巢、八喜5家雪糕品牌占據了線下市場份額的57%,剩下的市場還盤踞著東北大板、索菲亞、馬迭爾這類區域性品牌。

一家便利店也就一兩個冰柜,鐘薛高們想要殺進線下渠道,用高價討好渠道顯然是最簡單的辦法。

于是,咸蛋黃、海鹽、椰子......什么流行就用什么,換個材料、造型、名字,就又成了一款“重磅”新品。

深諳這一法則的文創雪糕是佼佼者。文創雪糕的代工廠可以在兩周內畫出40多張樣稿,制作雪糕使用硅膠模具,含冷鏈物流成本只要6元,1萬根起訂,半天就可以生產完。只是照景點畫瓢,就能賣出好幾倍的價格。

曾經的暢銷全國的大單品綠色心情、老冰棍相繼被淘汰出局。所以哈根達斯非常清楚,自己高貴的身份很大程度上是獨占冰柜賦予的,那么對于群租冰柜的其他牌子來說,自然是誰價格高誰呆在最上面了。

雪糕的高貴身份也要靠氣氛烘托,茅臺屬于是玩明白了。

目前,茅臺冰淇淋只打算從現有的經銷商里招攬“茅二代”開專賣店,必須滿足三個條件:保證金3000萬;每年流水3500萬以上;沒有任何的犯罪記錄。茅臺冰淇淋不坑窮人,也不屑和傳統雪糕品牌打擂臺。

在這場有錢人圍獵有錢人的游戲里,茅臺依然沒有下凡。

悶聲發大財

盡管不能投胎在赤水河,但仍擋不住每一個雪糕品牌的哈根達斯夢。

去年3月,哈根達斯和北京玉淵潭公園合作推出了櫻花文創雪糕,一時名動京城。在這場合作里,哈根達斯既沒出錢、也沒出力,而是輕度“參與”了一下:提供產品作為原料,蓋章認證,并不親自下場制作。說白了,就是賣個品牌授權。

鐘薛高創始人林盛也說過,鐘薛高有意控制新品的銷量,只用創新型產品拉新,業績主力還是靠經典款。林盛認為,爆品是危險的,應該讓人記住品牌本身而不是某款產品[4]。

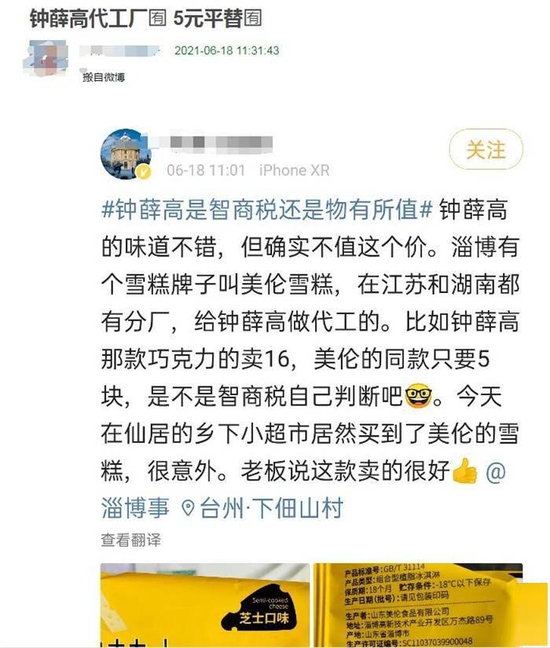

這個話是沒問題的,但鐘薛高的步子似乎邁的大了一點:曾有網友暗訪鐘薛高的代工廠,爆料同款巧克力雪糕只要5元,風味絲毫沒有折扣,一時間輿論嘩然。

風口浪尖中,創始人林盛親自下場表態,"網紅之后,供應鏈是壁壘"。也不知道這個“壁壘”是指自建供應鏈,還是讓代工廠的保安看嚴點。

對于任何想要做出溢價的品牌來說,供應鏈都是繞不開的一道檻。可口可樂在亞特蘭大總部生產原漿,再運往全球各地的灌裝廠裝瓶。百年魔水能屹立不倒,神奇配方的故事居功至偉。

在國內,哈根達斯的專賣店和零售渠道都歸通用磨坊運營。但在美國,那些冰柜里便宜的哈根達斯,都是雀巢產的。伊利在印尼投建單體最大的冰淇淋工廠,一期就花了8.6億人民幣,落成后可日產400萬支冰淇淋。

按照公開資料里鐘薛高一年8億的營收算,還抵不上老大哥投一個工廠的錢。

這也是眾多新消費品牌的尷尬之處:錢都被供應商賺走了。

比如奈雪前腳還在虧損,供應商田野股份后腳就準備上市。田野股份三年凈賺1.1億,而大客戶奈雪去年還在虧損。

又比如完美日記、花西子和迪奧、蘭蔻的背后都是科絲美詩,新消費浪潮推動代工廠四年收入翻了近三倍,而完美日記難見盈利曙光。

A股的食品飲料研究員最喜歡說的一個詞就是“行業格局”,也就是說在兩三個寡頭瓜分市場的格局形成前,分散的品牌在供應商面前沒有什么議價權,只有行業格局穩定,下游品牌才有向上游供應商壓價的資本。

一臺冰柜,終究只容得下一個鐘薛高。

雪糕刺客們酣戰半天,大家都含淚賺三十,等于大家都沒賺。

作者簡介