過剩邊緣的磷酸鐵鋰:新玩家集體涌入,二線廠商生存艱難

歡迎關注“新浪科技”的微信訂閱號:techsina

文/滕宇

來源/阿爾法工場研究院(ID:alpworks)

導語:據中信證券預測,2022年底磷酸鐵鋰產能可能達到300萬噸,2025年全球磷酸鐵鋰需求約為267萬噸,屆時產能釋放后將遠超2025年市場需求。

IPO對一家企業的重要性不言而喻,成功IPO,意味著可以登陸資本市場,享受融資紅利,進而做大做強。

從IPO成功過會的企業,可以觀察出政策和市場的風向,以及所屬產業的景氣度。

近期,多家鋰電產業企業成功過會。其中包括鋰電池正極龍頭湖南裕能和湖北萬潤。

雖然相比登陸A股市場的德方納米(300769.SZ)而言,兩家企業,在資本市場的名氣,遠不如鋰電行業知名度。以磷酸鐵鋰的市場占有率觀之,二者的產業龍頭地位可見一斑。

這幾年,磷酸鐵鋰產業的發展蒸蒸日上。

據高工產研鋰電研究所(GGII)統計數據和湖北萬潤招股書,2019年、2020年、2021年磷酸鐵鋰出貨量分別為8.8萬噸、12.4萬噸、47.8萬噸,分別增長51.72%、40.91%、277%,市場需求呈大幅上升趨勢。

然而,湖北萬潤的市占率卻是另外一番景象,這兩年是一年不如一年。根據中信證券研報,湖北萬潤從2018年磷酸鐵鋰正極材料行業老二的位置,一路下滑至老四,市占率更是從高峰期的17%下降到8.54%。

產業景氣度高企,而企業的市場份額卻大幅下滑。

湖北萬潤在這幾年是如何丟掉市場份額的?湖北萬潤到底是一家什么樣的企業?磷酸鐵鋰這門生意該如何評價呢?

因資金短缺而錯過了高成長

決定一個企業競爭力的因素有多方面,產業的景氣度、所處產業鏈中的位置,還有本身的產品性能等等。

鋰電池產業的景氣度自不必多說,是為數不多的未來成長確定性高、同時具備成長時間和空間的賽道。

湖北萬潤近年來市場份額下滑,我們不妨自下而上進行分析,首先將目光聚焦到產品端。

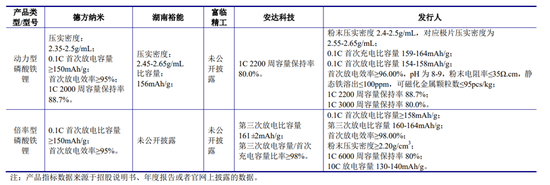

通過與業界主要競爭對手的產品對比,我們發現,湖北萬潤磷酸鐵鋰的核心技術,如壓實密度、0.1C放電比容量、循環性能等方面不僅不輸對手,甚至在一些領域上具備優勢。湖北萬潤的核心產品性能與品質較為優秀。

來源:湖北萬潤招股說明書

來源:湖北萬潤招股說明書眾所周知,毛利率指標也可以從側面反映出產品性能的好壞。通過對各企業財報整理,阿爾法工場發現,湖北萬潤的磷酸鐵鋰毛利率常年處于第一梯隊,并且近兩年優于整體產業。

數據來源:各企業年報,阿爾法工場整理

數據來源:各企業年報,阿爾法工場整理因此,通過對產品性能和業務毛利率的分析來看,產品端顯然不是湖北萬潤丟掉市場份額的問題所在。

既然產品端沒問題,需求端也沒問題,那么市場份額下滑,就有可能因為供給不足。

通過對比各企業的產能發現,湖北萬潤大幅落后于產業龍頭德方納米和湖南裕能,甚至與第二梯隊的富臨精工(300432.SZ)和安達科技(830809.NQ)相比也不占優勢。

湖北萬潤的產能擴張速度太過緩慢,報告期內,磷酸鐵鋰產能分別為1.88萬噸/年、2.25萬噸/年和4.28萬噸/年。

來源:湖北萬潤招股說明書

來源:湖北萬潤招股說明書造成產能落后的原因其實不難理解,作為非上市公司,融資渠道較為單一,除了增資擴股,主要依賴于銀行的貸款融資。

如果背后沒有強大的資本作支撐,那么便受制于資金短缺,不僅對日常生產經營造成了壓力,同時也限制了產能的擴張,也制約了企業的快速發展。

即便市場有著突增的需求,可是沒有產能就意味著無法承接訂單,眼睜睜看著其他企業摘果子,湖北萬潤只能接受掉隊的事實。

從湖北萬潤磷酸鐵鋰產量來看,竟然還有一部分是委托加工,也就是以代工的形式進行生產交付,令人感到惋惜。湖北萬潤因資金問題錯過了高成長的機遇。

來源:湖北萬潤招股說明書

缺少發展資金對湖北萬潤影響較大,但真正深入到產業鏈條中就會發現,其他制約更甚于此。

夾在中間,雙重制約

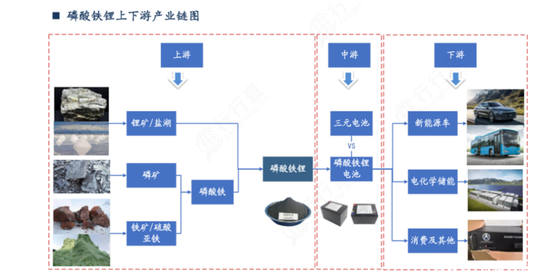

磷酸鐵鋰位于鋰電池產業鏈的中游,加上負極、隔膜、電解液,構成了生產鋰電池的四大關鍵材料。

來源:東吳證券

來源:東吳證券磷酸鐵鋰的上游材料大致可分為鋰源、鐵源、磷源等,比如碳酸鋰、氫氧化鋰、磷酸二氫鋰;磷酸、工業級磷酸一銨、磷酸鐵、磷酸氫銨、磷酸二氫銨;硫酸亞鐵、草酸亞鐵、醋酸亞鐵、乙二酸亞鐵、氧化鐵紅等等。

顯而易見,如此多的原材料,制備磷酸鐵鋰正極的工藝路線勢必眾多。其中,由磷酸鐵生產磷酸鐵鋰這一技術路徑工藝簡單、原材料利用率高、重復性好、正極材料活性高,生產技術日臻成熟,已逐漸發展成為主流工藝。

簡單來講,就是以磷酸或磷酸一銨等為磷源制備磷酸鐵,然后通過固相法或者液相法,加入碳酸鋰等鋰源,制備磷酸鐵鋰。

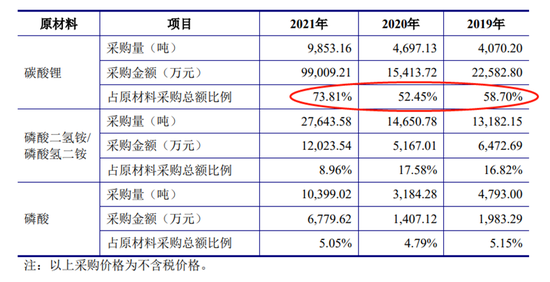

對于碳酸鋰,大家并不陌生,成本高昂是一個鮮明標簽。從湖北萬潤成本結構來看,2021年,碳酸鋰的成本占據總采購成本比例,已上升到73.81%。

來源:湖北萬潤招股說明書

來源:湖北萬潤招股說明書一方面,磷酸鐵鋰企業采購磷酸鋰勢必消耗較大的資金儲備,使得現金流緊張;另一方面,巨額的成本壓力也是企業必須面對的。

身處下游的磷酸鐵鋰企業,始終擺脫不了上游鋰源的制約,這是所有磷酸鐵鋰企業面臨的問題所在。

報告期內,湖北萬潤前五大原材料供應商,采購金額占當期原材料采購總金額的比例,分別為 64.58%、57.08%和65.45%

數據證明,下游電池廠商才是真正決定磷酸鐵鋰市場份額的關鍵所在。

翻開湖南裕能的前五大客戶發現,在報告期,寧德時代與比亞迪的合計銷售收入占比分別達到93.56%、91.10%和95.42%。

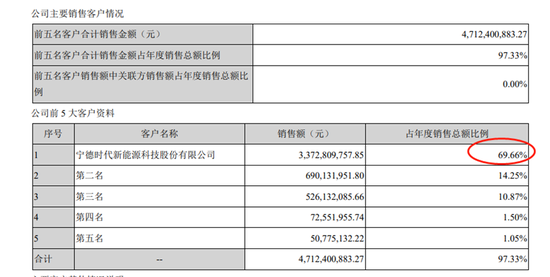

德方納米也不遑多讓,前五大客戶集中度高達97.33%,其中,寧德時代占比達到69.66%。

來源:德方納米年報

來源:德方納米年報湖北萬潤同樣逃脫不了對電池廠商的依賴。

報告期內,前五大客戶銷售金額占當期營業收入的比例分別為88.87%、84.56%和92.21%,其中對寧德時代及比亞迪的銷售金額,占當期營業收入的比例合計為70.09%、68.12%和80.63%。

湖南裕能異軍突起、坐上磷酸鐵鋰王座,離不開下游電池廠商的扶持。在磷酸鐵鋰的產業中,無論大哥、二哥還是小弟,對下游鋰電池企業都極度依賴。

市場格局的演變,顯然來自下游客戶對供應商的偏好與選擇。

磷酸鐵鋰這門生意,受上游原材料制約,更依賴于下游電池廠商客戶,在產業鏈話語權有限。

向上一體化策略或許是一種解決之道。可是,強如電池廠商,也難以有效整合上游鋰資源,更何況仰人鼻息的磷酸鐵鋰廠商。

在產業景氣度高企的背景下不易察覺其脆弱性,因為面對突增的需求,產品供不應求,自然有的賺。不過,當各路資本紛至沓來之際,激烈的競爭,將其脆弱展露無遺。

新玩家傾軋

磷酸鐵鋰產業現有格局,已經是群雄逐鹿。未來隨著磷化工、鈦白粉等新玩家的加入,這些企業憑借原材料成本上的優勢,對老玩家提出了嚴峻考驗。

比如鈦白粉企業,制備過程中產出廢硫酸、硫酸亞鐵等副產品,可以分別用來生產磷酸一銨、磷酸鐵,這將大大降低了磷酸鐵鋰的生產成本。

最令人擔憂的是,不是單獨一家企業,而是整個鈦白粉產業殺入了磷酸鐵鋰賽道。

公開信息顯示,惠云鈦業(300891.SZ)于6月20日發公告稱牽頭投資約62億元,重點投資磷酸鐵、磷酸鐵鋰等項目。

金浦鈦業(000545.SZ)于3月宣布斥資100億元進軍鋰電產業,建設年產20萬噸電池級磷酸鐵和20萬噸磷酸鐵鋰,一期項目預計于2022年9月正式開工。

2021年2月,中核鈦白(002145.SZ)宣布,擬投資121億元,建設年產50萬噸的磷酸鐵鋰項目。此外,龍佰集團(002601.SZ)等鈦白粉廠商均提出不亞于同行的磷酸提鋰產能規劃。

磷化工企業同樣來勢洶洶。工業級和化肥級磷酸一銨差別在于濃度,其他的制備過程相似。這類企業憑借本身磷源產能,通過掌控原材料的方式,有效地節省了成本,這無異于降維打擊。

川發龍蟒(002312.SZ)投資120億元建設年產20萬噸磷酸鐵鋰、20萬噸磷酸鐵及配套產品項目。

云天化(600096.SH)于去年10月計劃投資72.86億元,建設50萬噸/年磷酸鐵電池新材料前驅體及配套項目。

興發集團(600141.SH)、川金諾(300505.SZ)、川恒股份(002895.SZ)等紛紛入場。

不僅于此,除了磷化工和鈦白粉的新玩家,各路資本也紛紛殺入磷酸鐵鋰賽道。

2021年國內磷酸鐵鋰規劃項目超過300萬噸,疊加2022年的規劃項目,合計規劃產能已超540萬噸。

根據中信證券預測,2022年底磷酸鐵鋰產能可能達到300萬噸,2025年全球磷酸鐵鋰需求約為267萬噸,屆時產能釋放后將遠超2025年市場需求。

結語

現階段來看,德方納米、湖南裕能、湖北萬潤這些老玩家,還存在著一定的先行者優勢。隨著新勢力入局,這些優勢紅利,也將逐步減弱。

老玩家接下來要面對的,是掌握上游原材料的新玩家帶來的成本沖擊、產能過剩后的廝殺,還有電池廠商大哥的選擇。

未來,磷酸鐵鋰老玩家的日子將會更難。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介