投資者沒信心、老股東沒耐心,喜馬拉雅困在上市前夜

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/王慧瑩

來源/連線Insight(ID:lxinsight)

喜馬拉雅的上市路再遇坎坷。

據(jù)新浪財經(jīng)報道,中國音頻分享平臺喜馬拉雅推遲了原定在香港進行首次公開募股(IPO)的計劃,該公司現(xiàn)在已決定,最早也要推遲到9月份。知情人士表示,喜馬拉雅公司因考慮尋求不到1億美元的資金,最終做出了推遲上市的決定。

這距離喜馬拉雅宣布第三次沖擊IPO,僅過去三個月。

此前,新浪財經(jīng)報道,喜馬拉雅正在尋求IPO基石投資者,如果進展順利,可能考慮6月30日左右開始接受機構(gòu)投資者認購。

事實上,從去年開始,喜馬拉雅一直在沖擊上市。2021年4月,喜馬拉雅在美股沖擊上市失敗后,轉(zhuǎn)而在9月沖刺港股上市,但結(jié)果也以失敗告終。

一波三折的上市路背后,是喜馬拉雅十年來的經(jīng)營困境。

即便是中國最大的音頻平臺,喜馬拉雅仍逃不過虧損的魔咒。更重要的是,直到今天,在各類內(nèi)容形態(tài)中,音頻行業(yè)滲透率仍舊最低,排在視頻、短視頻、網(wǎng)文閱讀之后,音頻平臺想要盈利更是難上加難。

十年的音頻之戰(zhàn),沒能打出可規(guī)模化盈利的商業(yè)模式,曾經(jīng)支持喜馬拉雅的老股東也失去了耐心。根據(jù)金融時報報道,有知情人士稱,盡管“市場環(huán)境不合標準”,但喜馬拉雅暫停IPO,部分原因是該公司的一些私人股東要求退出。

擺在喜馬拉雅面前的問題是,老股東失去耐心、喜馬拉雅持續(xù)被減持、能否上市依然是未知數(shù)……喜馬拉雅要如何重新證明自己?

投資者為何對喜馬拉雅沒信心?

沒有哪家公司的上市之路像喜馬拉雅這么坎坷。

三次沖刺上市,三次遭遇不順,喜馬拉雅困在了等待上市的日子里。

早在去年5月份,喜馬拉雅就向美國SEC遞交上市申請,彼時,高盛、摩根士丹利、美銀和中金公司擔任保薦人,后因國際局勢和監(jiān)管政策影響而擱淺。

赴美上市按下暫停鍵后,喜馬拉雅轉(zhuǎn)而選擇了港股。2021年9月,在香港注冊公司不到一個月時間后,喜馬拉雅向港交所遞交了招股書,但遲遲未有新進展。直到今年3月,屆滿6個月的招股書因?qū)徲嫈?shù)字過期而失效。

不到一個月,喜馬拉雅更新了招股書,第三次擬在港股主板上市,由中金公司、高盛和摩根士丹利擔任聯(lián)席保薦人。

正當外界覺得好事將近時,喜馬拉雅的上市夢再次出現(xiàn)危機。

近期,據(jù)金融時報報道,喜馬拉雅已經(jīng)暫停赴港IPO。暫停上市是因為監(jiān)管之下,投資者普遍信心不足。此前喜馬拉雅曾試圖融資5000萬至1億美元,但遭到了投資者的拒絕,與此同時一些私人股東選擇退出。

放眼整個香港IPO市場,受通貨膨脹和地緣政治影響,正遭遇著十年來最大的波動。香港交易所2022年一季度業(yè)績報告顯示,2022年一季度在港交所新上市的公司共有17家,募資金額合共149億元,較2021年第一季度下跌89%。

資本市場的波動,意味著喜馬拉雅現(xiàn)在沖擊港股,和當初沖擊美股一樣困難。

除了大環(huán)境影響之外,投資者對喜馬拉雅也缺失信心。作為音頻內(nèi)容平臺,喜馬拉雅深陷營收增速放緩和盈利遙遙無期的難題中。喜馬拉雅聯(lián)合創(chuàng)始人兼聯(lián)席CEO余建軍本人也曾表示,“沒有制定任何盈利時間表”。

據(jù)招股書披露,2018年至2021年,喜馬拉雅營收從14.81億元增長至58.57億元。但營收增長的背后卻是增速放緩。2019年至2021年,公司營收同比增長分別為82.2%、51.1%和43.7%,放緩趨勢顯而易見。

與此同時,喜馬拉雅還陷入連年虧損的境地。2018年至2021年的凈虧損分別達到了7.56億元、7.48億元、5.39億元和7.59億元。從數(shù)據(jù)上看,虧損額度依然很高,公司距離盈利遙遙無期。

如果將這樣的虧損問題類比長視頻平臺,就不難理解了。作為內(nèi)容平臺,無外乎是內(nèi)容成本支出高于業(yè)務(wù)收入,這其中包括版權(quán)費、分成費、營銷費等。

一邊要留住內(nèi)容創(chuàng)作者,一邊要留住用戶,版權(quán)投入和分成比例缺一不可。2021年,喜馬拉雅給內(nèi)容創(chuàng)作者的分成16億,營收占比為27.3%,另有版權(quán)許可費占比5.7%。

對內(nèi)容方面的投入確實給喜馬拉雅帶來了用戶的增長。喜馬拉雅的MAU從2020年的2.15億,增長至2021年的2.68億,同比增長24.4%。

但為了擴大用戶規(guī)模,并提高用戶粘性,喜馬拉雅的營銷成本也不低。2020年公司營銷費用達到16.8億元,同比增長28.6%;2021年上半年,營銷費用更是增加95%,至12.3億元。

事實上,喜馬拉雅的用戶焦慮并不是秘密。早在2018年,喜馬拉雅副總裁張永昶接受36氪專訪時就表露過行業(yè)困境。“整體月活用戶大約在2億左右,喜馬拉雅在1.5億,就算我們是100%,它還是不夠大。”

這也是整體音頻行業(yè)的困境。作為行業(yè)龍頭,困在上市日子里的喜馬拉雅,故事也不再性感。

持續(xù)被減持,老股東失去耐心?

創(chuàng)業(yè)10年、融資9輪、估值300億元,這些都曾是喜馬拉雅的標簽。

作為國內(nèi)領(lǐng)先的在線移動音頻分享平臺,喜馬拉雅最新估值為200億元,去年4月,喜馬拉雅還獲得了9億美元的融資。投資陣容云集騰訊、閱文、百度、小米、好未來及索尼音樂等知名企業(yè)。

只可惜,現(xiàn)在喜馬拉雅的境遇變?yōu)楣蓶|失去耐心、持續(xù)被減持、上市遇阻。

故事的轉(zhuǎn)折點要追溯到2019年。彼時,喜馬拉雅迎來了大規(guī)模投資人撤離,包括小米副總裁洪峰在內(nèi)的12名董事悉數(shù)退場,只剩余建軍一人。要知道,那時候喜馬拉雅已經(jīng)一年沒有對外宣布投資,投資人的撤退無疑讓其在資本市場大受打擊。

四個月后,證大集團前董事長戴志康因涉嫌非法吸收公眾存款事件被捕,隨后喜馬拉雅對外發(fā)布聲明,證大公司等4家公司與喜馬拉雅已無股權(quán)關(guān)系。就此,喜馬拉雅失去了這個“貴人”。

之所以稱為“貴人”,是因為戴志康在初期力排眾議,前后投資了喜馬拉雅3000萬元。也正是因為這筆資金,喜馬拉雅才能在音頻市場站穩(wěn)腳跟。

只可惜,隨著自身業(yè)績不佳、外部投資環(huán)境變動,喜馬拉雅逐漸失去了老股東的支持。

據(jù)招股書顯示,喜馬拉雅在2019年3月和21個主體簽訂了減資協(xié)議,并回購老股東在喜馬拉雅持有的全部注冊資本。這其中,包括小米旗下天津金星、好未來旗下欣欣相融、上海證大關(guān)聯(lián)企業(yè)上海翔馨、喜馬吉泰等。

事實上,看到目前喜馬拉雅的現(xiàn)狀,股東減持、失去耐心似乎也是在情理之中。畢竟,老股東們等不起了。

起初,喜馬拉雅被看作是音頻行業(yè)商業(yè)化成功的典范,尤其是在知識付費的黃金時代。喜馬拉雅是早期“知識付費啟蒙引動”的陣地,知識付費也成就了其高速增長。2018年Q1,以知識付費為主要變現(xiàn)模式的App中,喜馬拉雅以月活7552.9萬人排在首位。

但隨著這股知識潮流的散去,喜馬拉雅也逐漸啞火。如今,對于喜馬拉雅商業(yè)價值的判斷,可以在其最主要的變現(xiàn)模式——付費訂閱業(yè)務(wù)上一探究竟。

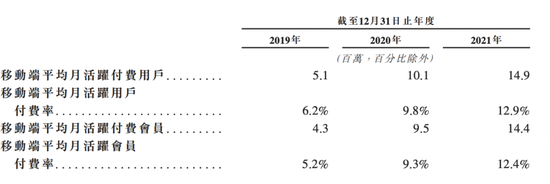

招股書顯示,付費訂閱業(yè)務(wù)是喜馬拉雅總收入的最大組成部分,包括會員訂閱及付費點播收聽服務(wù)。2019年、2020年及2021年分別占收入的47.2%、49.2%及51.1%。

付費訂閱業(yè)務(wù)占營收比重增大的同時,喜馬拉雅的付費用戶及付費率均逐年遞增。2021年,喜馬拉雅付費會員數(shù)量1440萬,同比增長52%,移動端會員付費率提高至12.4%。

喜馬拉雅移動端平均月活躍付費用戶及用戶付費率, 圖源喜馬拉雅招股書

喜馬拉雅移動端平均月活躍付費用戶及用戶付費率, 圖源喜馬拉雅招股書但喜馬拉雅付費會員人數(shù)的大幅增長是靠低價促銷換來的。

喜馬拉雅招股書提到,與2019年相比,2020年及2021年會員訂閱服務(wù)的每月平均每個付費用戶收入減少,是由于平臺加大推廣活動及聯(lián)合會員計劃力度導致。

舉例來說,去年蜻蜓FM推出會員“購1享8”的活動,喜馬拉雅也隨之推出“買1得13”,并延續(xù)到今年。具體而言,用戶花218元就能同時獲得包括喜馬拉雅、愛奇藝、優(yōu)酷、百度文庫、網(wǎng)易嚴選、百度網(wǎng)盤等在內(nèi)的13項會員服務(wù),含7張年卡、3張月卡和1張季卡。

這也無疑暴露了喜馬拉雅內(nèi)容付費增長的難題。本質(zhì)上,國內(nèi)用戶對內(nèi)容付費的接受度還不夠高,即便擁有大量用戶,變現(xiàn)也不是件容易的事。

艾媒咨詢在行業(yè)報告中指出,在2021年上半年中國在線音頻用戶未來付費意愿調(diào)查中,對“會購買”行為表示完全肯定的數(shù)據(jù)僅超一成。據(jù)新京報報道,余建軍2019年底在一次采訪中透露當時喜馬拉雅有95%以上內(nèi)容免費,5%內(nèi)容付費,并表明態(tài)度:主流內(nèi)容免費是一個長期生態(tài)。

不能忽視的是,互聯(lián)網(wǎng)流量見頂,曾經(jīng)互聯(lián)網(wǎng)燒錢換增長的“不二法則”逐漸失靈,更不能換來資本的支持。

相比之下,喜馬拉雅其他創(chuàng)新產(chǎn)品業(yè)務(wù)還處于起步階段,當前營收貢獻率較低。其中,2021年訂閱業(yè)務(wù)營收29.9億,廣告業(yè)務(wù)收入為14.9億,直播收入10億。

十年時間,足以能讓老股東對喜馬拉雅商業(yè)價值做出判斷,退出并不讓人意外。更何況,喜馬拉雅已經(jīng)失去了發(fā)展的黃金階段。

喜馬拉雅如何證明自己?

喜馬拉雅聲音的故事講了十年。這場關(guān)于聲音的戰(zhàn)爭,也膠著了十年。

在很多行業(yè)中,十年意味著行業(yè)的洗牌和顛覆,音頻行業(yè)也不例外。自2020年開始,這條賽道涌入不少新玩家:廣電總臺旗下的綜合聲音集成分發(fā)平臺“云聽”、字節(jié)推動推出的“番茄暢聽”、還有迅速火熱的播客平臺小宇宙等。

新玩家紛紛入場,老玩家虎視眈眈,從否認上市,到急于上市,再到困于上市,喜馬拉雅需要拿新故事向市場證明自己。

事實上,作為頭部玩家,喜馬拉雅并不缺危機意識,甚至足夠超前。2017年,喜馬拉雅便推出的全內(nèi)容智能AI音箱產(chǎn)品“小雅”。

小雅AI音箱,圖源喜馬拉雅官方微博

小雅AI音箱,圖源喜馬拉雅官方微博但現(xiàn)實和理想終究存在差距,小雅并沒有掀起多少水花。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2022年5月,百度、小米(含紅米)、天貓精靈、華為TOP4品牌的市場份額達到96.5%。換句話說,小雅及其他品牌智能音箱只占了不到4%的市場份額。

伴隨萬物互聯(lián)概念的興起,喜馬拉雅又開始講起了物聯(lián)網(wǎng)的故事。

2021年,喜馬拉雅2.68億月活躍用戶中,物聯(lián)網(wǎng)及其他第三方開放平臺月活用戶有1.52億,同比增速34%,高于移動端月活用戶13%的增速。

物聯(lián)網(wǎng)及其他第三方開放平臺包括可穿戴設(shè)備、智能音箱、車內(nèi)音頻設(shè)備。喜馬拉雅在招股書中提到,“物聯(lián)網(wǎng)技術(shù)的普及擴大了在線音頻的傳播渠道”。

圖源喜馬拉雅招股書

圖源喜馬拉雅招股書這無疑是個龐大的市場。中投公司的數(shù)據(jù)表示,物聯(lián)網(wǎng)/車聯(lián)網(wǎng)在線音頻市場的收入從2018年的5860萬元增加到2020年的4.57億元,復合年增長率為179.2%,預計到2025年將進一步增長至173億元。

據(jù)喜馬拉雅招股書披露,截至2021年12月31日,喜馬拉雅與特斯拉中國、寶馬、奧迪等74家汽車廠商開展了合作,并表示2022年將與10多位汽車廠商建立合作,并計劃推出電臺服務(wù)功能。

但要明白,在新能源汽車風口之下,想要分得車聯(lián)網(wǎng)音頻市場蛋糕的玩家不在少數(shù)。

更早之前,荔枝和蜻蜓FM已經(jīng)率先進入車載音頻市場。荔枝此前宣布與小鵬汽車、廣汽以及比亞迪等合作,蜻蜓FM則與百度Apollo智能車聯(lián)合斑馬智行開啟車聯(lián)網(wǎng)生態(tài)領(lǐng)域合作。

最終,喜馬拉雅能分得多少蛋糕還是未知,而且市場上已經(jīng)有做出成績的玩家。數(shù)據(jù)顯示,截至2022年5月份,云聽平臺累計用戶量已經(jīng)突破1.4億,云聽車載端用戶數(shù)超過4600萬,成為車聯(lián)網(wǎng)音頻第一平臺。

與此同時,喜馬拉雅還在探索電商,用聲音帶貨。2016年,喜馬拉雅上線了123狂歡節(jié),涵蓋家居日用品、圖書等品類。

體現(xiàn)在招股書中,喜馬拉雅將其劃分為“創(chuàng)新產(chǎn)品及服務(wù)”收入。2021年,創(chuàng)新產(chǎn)品及服務(wù)收入為3.76億元,同比增長34.4%。

眾所周知,電商領(lǐng)域的競爭早已進入白熱化。不僅是淘寶、京東、拼多多三分天下,抖音、快手短視頻平臺也都已經(jīng)做出不少成績,音頻平臺跨界分羹的難度可想而知。

如今,喜馬拉雅似乎一直在踩著風口講新故事。現(xiàn)實問題是,這些業(yè)務(wù)還都處于早期起步階段,喜馬拉雅能否真的蹚出一條商業(yè)化之路,還需要時間給出答案。

更重要的是,音頻平臺上市并不意味著高枕無憂。已經(jīng)率先登陸資本市場的荔枝平臺,過去一年股價暴挫近九成、連續(xù)五年虧損便是前車之鑒。

世界最長的河流成就了‘亞馬遜’,世界最大的寶藏成就了‘阿里巴巴’,那世界最高的山脈‘喜馬拉雅’會成為什么?”

十年前,余建軍曾花6萬的價格買下了這句廣告語。而在十年之后,喜馬拉雅仍舊難成“喜馬拉雅”。

作者簡介