新造車戰事2.0:理想漲,小鵬急,蔚來跌落

歡迎關注“新浪科技”的微信訂閱號:techsina

文/零露

來源:周天財經(ID:techfinsight)

理想、小鵬、蔚來,正分路而行。

6 月 21 日,理想汽車發布第二代產品——理想 L9,整車延續了理想 ONE 的增程基因,并在此基礎上進行了性能提升。三年蟄伏,一朝發布,粉絲狂歡。當晚,理想汽車官方 APP 甚至因為訂單火爆造成短暫崩潰,在緊急修復服務器后才恢復正常。

李想頗為志滿,自稱‘500 萬價格以內最強’。得益于新車發布,美股理想汽車大漲 7.84%,最高漲幅超 11%。

兩天后,蔚來的測試車輛,從 3 樓一處停車位跌落,釀成車內 2 人死亡的慘劇,疑似駕駛員倒車時因加大油門而跌落,蔚來急于撇清關系,聲稱‘系意外,非車輛本身原因’,被業界質疑回應不夠‘得體’,略顯冷酷。

一起一落,構成了某種時代的隱喻。

而另一邊,理想新車的火熱發售,還引來了何小鵬的‘陰陽怪氣’。6 月 22 日一早,小鵬汽車創始人何小鵬微博發文稱,好產品不是靠精準定位就能獲得產品壁壘。隨后,李想用一顆‘愛心’作為回應,表示‘已閱’,暗暗較勁。

除了何小鵬有些‘急眼’,蔚來也有些人心浮動,據電動星球 News 稱,蔚來掌舵人李斌凌晨特意在蔚來核心用戶群里發了條消息,來安撫用戶,意指蔚來在產品上有自己的原則,也希望蔚來能夠引領趨勢,而不是人云亦云。

在以上三位新勢力造車當家人惺惺相惜畫面中,能嗅到一絲暗潮洶涌的玄機。在相互鼓勵的表面之下,潛伏著不同的產品理念,以及相互角力的‘暗勁’。

隨著 6 月份,蔚來 ES7. 理想 L9 接連上市,小鵬新一代產品小鵬 G9 也即將上線。自此,‘造車新勢力’市場突圍戰全面結束,各家攜二代產品,在 2022 年,再次邁入同一條河流,進入互聯網造車戰事 2.0 階段。

在此前很長一段時間,‘小理蔚’的‘初代機’分別在‘20w、30w、40w’的市場價格區間中偏安一隅,雖說有所競爭,但還不存在正面對抗。今年,三款均在 40w 上下的二代產品,讓一直‘王不見王’的‘蔚小理’開啟面對面 battle。

01 要客戶還是要技術?

從理想 L9. 蔚來 ES7. 小鵬 G9(概念車)所公開的產品信息上來看,在智能駕駛方面,幾乎沒有差距,三者全部選擇增加激光雷達技術、配備高像素環視 ADAS 以及搭載最先進的自動駕駛芯片之一——英偉達 Orin-X,用以提升車輛駕駛輔助功能。

以攝像頭配備為例,理想 L9 配備了 6 顆 800 萬像素高清攝像頭,蔚來 ES7 配備了 7 顆;兩者均配備了 11 顆車外普通攝像頭;從目前小鵬 G9 公布的信息顯示,普通攝像頭數量達到 12 個,同時明確前視雙目攝像頭采用了 800 萬像素,從其概念車上來看,高清攝像頭的數量也將在 6 個左右。可以說,單從硬件方面,三款車型都配齊了目前汽車市場的高端物料。

在新能源 + 智能化時間窗口期,智能高端市場中各家的車輛配置愈加趨同,接下來,則是用細節丈量品質,技術跑贏時間。此時,差異化與產品特色成為二代產品的競爭點也是難點。

原中國汽車工業協會常務秘書長董楊曾撰文指出,目前新能源汽車市場競爭模式發生改變,不再以性價比為主導,用戶體驗、應用服務、與基礎設施的聯動程度成為新市場份額指南者。

在用戶體驗這一方面,理想顯然贏很大。2020 年,或許聽多了關于增程三缸的詬病,李想曾性情流露、怒懟同行:‘一幫搞臭技術的,天天沖我們 xx,什么增程電動是個落后的技術,請問,他們 TMD 搞出來屁技術了?讓一群毫無用戶思維,完全不關心用戶的這幫人,天天研究技術路線,TM 什么技術路線啊!胡說八道!’

當時此番言論引來評價多為‘太天真’,但兩年后,市場卻依然逃不過理想 ONE 的‘真香定律’,狠狠給諸多車企上了一課。清一色優質口碑,新車預定場面火爆,以及何小鵬也不得不承認的‘精準定位’,都在表達理想在用戶體驗上的勝利。

在要客戶還是要技術這個問題上,理想選擇了用戶。在新車 L9 中,按摩座椅、折疊小電視、小桌板、車載冰箱等等一系列功能設計,每一步都踩在用戶 G 點,令人直呼‘我想要’。而此時,關于增程式到底能不能省油,到底是不是落后技術的問題,早已不重要。

而何小鵬所說的‘技術壁壘’,就留給小鵬自己考慮了。

作為最喜歡談技術的造車人,小鵬汽車在用戶與技術之間選擇了技術。何小鵬在接受楊瀾采訪時表示:汽車長期的競爭優勢是技術投入。

其實,根據晚點 auto,理想內部定的一個目標某種程度上佐證了小鵬的技術能力:理想的智能駕駛能力要在 2023 年年底前,超過小鵬。目前進度條還差一年半。

小鵬從造車之初,就想清楚了一件事:軟件全棧自研。小鵬汽車陸續放出消息,將中大型純電 SUV 命名為小鵬 G9,同時被賦予新技術集成的使命。從公開信息來看,700km 續航、800V 高壓 SiC 平臺,全新技術架構,能夠實現充電 5 分鐘能跑 200km,單單這一點,就能夠在一定程度上形成技術壁壘。

除此之外,作為最早擺脫 Mobileye‘黑盒制約’的企業,小鵬已經不是第一次搭載英偉達 Xavier 計算平臺,而蔚來、理想與該平臺還是首次合作。在硬件趨同的前提下,越強大的硬件意味著越龐大的數據,此時算法能力則決定了智能駕駛的天花板。有經驗的小鵬,在這一方面,搶了先手。

蔚來,則是服務、技術我都要。李斌曾對 36氪表達過蔚來所追求的產品戰略:在某個單點上,別家做得可能比蔚來好,但是將技術、服務、NIOLife 以及用戶社區等綜合起來看,目前有誰圍繞智能電動汽車的綜合體驗,做得比我們好呢?我覺得要超越我們還是有點難的。

幾乎在理想 L9 上市的同時,蔚來‘五縱三橫四大都市圈’高速換電網絡正式建成,目前已累計上線 205 座換電站,覆蓋超過 2 萬公里高速公路。

也許在換電上投入過大,新品 ES7 與其他兩家具有‘里程碑’意義的二代產品相比,就差了點意思。由于外觀和內飾都在延續在售車型風格,缺乏明顯亮點,所以在產品沖擊力上明顯較弱,其相對模糊的產品定位,也有點讓潛在用戶無所適從。

2020 年,何小鵬在微博中曬出與李斌、李想的合影,配文‘三個苦逼,在憶苦思變’。2021 年造車新勢力的三劍客終在納斯達克相遇,自此算是闖過‘造車生死線’。

根據 2022 年第一季度財報,理想交付 31716 輛;蔚來交付 25768 輛;小鵬交付 34561 輛。而從同期營收來看,理想 95.6 億,同比增長 167.45%;蔚來 99.1 億,同比增長 24.2%;小鵬 74.54 億,同比上升 152.6%。

蔚來2022年第一季度交付量

蔚來2022年第一季度交付量對比來看,蔚來增速最低,凸顯出 2021 年到 2022 年上半年,整整一年半的新車空窗期尷尬,不僅如此,蔚來毛利率也在走低,目前的 14.6% 低于去年同期的 19.5%。小鵬則賣得最多賺得最少,毛利率約為 12%,盈利能力略顯不足。

毛利率則是理想以 22.4% 領先,盡管距離特斯拉 35% 左右的毛利率水準尚有差距,但已在國內處于領先位置。作為最會省錢的造車新勢力,李想曾對媒體表示,‘也不是我們缺錢,節約是一種氛圍’。譬如在業界廣為流傳的‘低配’差旅,簡單樸素的發布會,成為理想的特色。

根據騰訊新聞財看見的測算,單車虧損已經拉開差距,理想虧 350 元左右,蔚來虧近 7 萬元,小鵬虧近 5 萬元。從這一點看,理想的業績算是打了何小鵬一耳光,后者聲稱精準定位不是壁壘,李想則論證了,定位和產品體驗也是生產力。

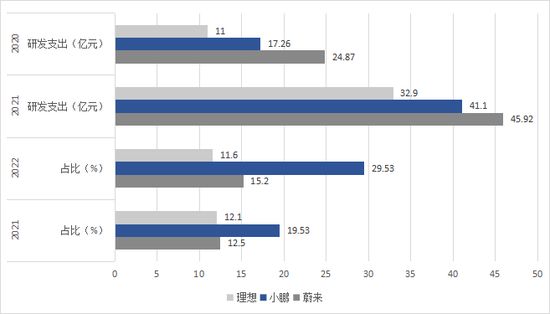

三家造車新勢力研發費用對比

三家造車新勢力研發費用對比【理想 —— 最討巧的技術路線】

在三家企業中,得益于最討巧的技術路線(無需布局充換電網絡,研發成本可控),只有理想在 2020 年第四季度和 2021 年第四季度實現過盈利。

然而,產品線單一,用戶群體過窄,是理想目前面臨的主要問題。算上剛上市的 L9,理想也只有兩款產品,一款車型,而其接下來規劃的幾款產品依然聚焦在家庭用車。摸透了此類產品用戶需求的理想,想繼續沿著這條路走下去。

另外,增程混動即將退出綠牌的消息,成為理想頭頂懸著的達摩克利斯之劍。上海此前發布公告,自 2023 年 1 月 1 日起,消費者購買插電式混合動力(含增程式)汽車的,本市不再發放專用牌照額度。未來,類似政策很大概率將會被其他城市仿照。

對此,6 月 23 日,李想轉發了寧德時代官宣麒麟電池的文章,并配文‘明年見’,疑似在預告理想汽車明年將推出搭載麒麟電池的純電車型。

【小鵬 ——賠本賺吆喝】

6 月 21 日,小鵬汽車官方發文宣布,歷史累計交付量于本周正式突破 20 萬臺。小鵬汽車雖然在三家之中賣得最多,但 2022 年一季度的營業收入為三家最低。這與小鵬在售車型的平均價格偏低,所在的市場區間競爭相對激烈有關。

一位投資人向晚點表示,相比蔚來理想,小鵬汽車產品定位面臨的未來競爭會更激烈,‘小米、360 這些殺過來的基本都是跟小鵬重疊的市場’。

雷軍為小米造車的首款車型定在 10-30 萬區間,360 則定位 15 萬元以下的中低端市場,而特斯拉、比亞迪也都在 10-30 這個區間內。巨頭若隱若現的身影,已經壓制了小鵬汽車的盈利能力。

更有意思的是,何小鵬曾勸說雷軍共同造車被拒,雷軍當時提醒他:‘你也不要去造車。’而如今,小米汽車即將與小鵬正面交鋒,屆時初代與二代的交鋒下,不知大佬們作何感想。

【蔚來 —— 高端的陷阱】

2022 年第一季度,蔚來以 99.1 億元的營收,位列‘蔚小理’營收第一。但蔚來的營業成本高達 84.64 億元,環比上升了 3.19%,而小鵬與理想分別環比下降了 13.12% 和 10.22%。同時,蔚來銷量也并不盡如人意。

乘聯會數據顯示,今年 5 月,蔚來汽車 0.7 萬臺的銷量,也是其連續第 8 個月落后于小鵬和理想。同時,自打造車初期就喊出‘對標 BBA’的口號,如今在部分車型上,蔚來也在被 BBA 追趕。去年 12 月開始,寶馬新能源 IX3 的銷量已經開始接近蔚來 ES6。

在《2021 頭部造車新勢力競爭力報告》中提到蔚來的戰略野心:蔚來內部有一個詞‘NBA’,是希望在高端豪華車的細分市場,對主流品牌有一定的替代,將 BBA(奔馳、寶馬、奧迪)的格局變成 NBA,其中‘N’即蔚來(Nio)。

經過 2021 一整年的產品空窗期,2022 年的蔚來好像開了掛,上半年連續發布三款產品。只是在試圖贏回市場占有率的半途,又遭遇測試車跌落事件,動搖了李斌苦心經營的美譽度。如果把蔚來每年投入 84.64 億元的巨額營業成本理解為‘優質服務’和‘高端形象’的必要代價,‘7 萬元單車虧損’能否換來高端品牌與高溢價高毛利,還得看后續市場反響了。

通過對比三家‘造車新勢力’,能發現‘蔚小理’的戰略打法已各成一派:理想將延續其精準的產品定位,發展純電的同時,繼續打造‘家庭類’產品;蔚來繼續高舉高打,定位高端純電,同時尋找產品下探的可能;小鵬則憑借 G9 的上市成為高端市場的入局者,堅持打科技牌,進行全棧自研。

03 戰事 2.0

在經過汽車消費刺激政策密集落地的‘蜜月期’,新能源汽車市場已經從發育階段,過渡到成長期。乘聯會近日發布的統計數據顯示,今年 1-5 月新能源汽車產銷突破 170 萬輛,同比增長 1.19 倍,市場占有率達到 23.4%,也就是說每賣出 4 臺車,就有一臺上了綠牌。

互聯網造車也逐步進入酣戰。目前互聯網領域已經有不少巨頭大張旗鼓地入局智能出行領域。國外的谷歌、蘋果、亞馬遜;國內的阿里、京東、百度、華為、美團等等,紛紛以各種形式入局。

比如美團已經悄然成為了智能汽車和硬科技領域的隱秘參與者。理想汽車的背后就有王興的身影,占股近 20%,不可謂不低。從管理風格上,理想也頗受王興影響:以戰略、管理和執行力見長。

今年 2 月底,美團又攜數億人民幣參與自動駕駛卡車獨角獸‘贏徹科技’的 B+ 輪融資。此外,美團還相繼投資了自動駕駛技術開發商輕舟智能、毫末智行、人工智能視覺處理芯片公司‘愛芯科技’等智能汽車相關企業。從投資情況上來看,美團已經實現了智能汽車產業鏈布局。

而隨著蔚小理二代產品在 2022 年中期密集發布,那些還停留在概念車階段的玩家,壓力變大了起來。

譬如小米汽車和集度汽車。集度不久前剛推出了概念車 ROBO-01,并稱之為汽車機器人。提出概念、打造差異化能吸引用戶這一側,但難的是找到供應商配合,供應商只看銷量,定 200 件貨,和定 20000 件貨的待遇是不一樣的,這是每一個新造車都將經歷的‘量產地獄’,也會是一個概念車發布后仍需耗時 2-3 年的艱難歷程。也就是說,集度和小米汽車量產之時,可能恰逢蔚小理三代產品線問世。整整兩代的代際差,在汽車產業猶如天塹。

2019 年,何帆在《變量》一書中寫到:不出三年,90% 的造車新勢力會出局。留下來的也會經歷從頭到腳的改造。

而今三年已至,‘蔚小理’還在,但優勢已漸漸不復當年,他們還有一個共同的全產業鏈魔王需要面對:萬億級比亞迪,單月銷量比蔚小理三家的季度總和還要多。同時,大眾、寶馬等傳統車企的力量也逐漸顯現,抵抗力比想象得頑強。

對造車新勢力而言,2022 年是二代產品線的較量年,這并不是一段通往高枕無憂的征程,只能算是剛剛拉開帷幕的小組賽,當不同來路的選手增多,血戰才剛剛開始。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介