車企的盡頭是賣保險

歡迎關注“新浪科技”的微信訂閱號:techsina

文/雨辰

來源/價值星球Planet(ID:ValuePlanet)

“汽車公司要在保險行業取得成功,難度堪比保險公司造車”。

這是股神巴菲特對于特斯拉進軍車險行業的看法,股神毫不掩飾自己并不看好特斯拉的這一布局。

但馬斯克顯然對特斯拉推出車險產品寄予厚望,他曾預測,車險將成為今后特斯拉的主要產品,保險業務價值將占整車業務價值的30%至40%。

馬斯克作為新能源汽車的“行業先驅”,以敢想敢做顛覆傳統著稱。而在中國,雖然特斯拉常被視為國產新能源車的最大競爭對手,但在入局保險行業這個問題上,多家車企似乎一致看好。巴菲特都不看好的業務,為什么中國車企卻趨之若鶩?

前赴后繼,車企爭相入場

據企查查顯示,近日,銀建保險經紀有限公司發生股權及高管變更,背靠理想汽車的車和家金融科技完成了對其的收購。股權變更完成后,理想汽車持股銀建保險比例達到100%。通過這次收購,理想汽車成功拿到了保險經紀牌照。

理想并不是第一個入局保險的車企,而且理想的動作和同行相比已經是“有點晚了”。

最早在2011年,廣汽集團等發起成立的眾誠保險。這算是中國汽車行業布局保險的第一批探索案例。

2012年,政策面迎來放松,保監會發文明確,鼓勵和支持汽車企業出資設立保險代理、保險經紀公司。車企經營保險經紀和代理業務正式吹響了專業化的號角。2015年,上汽集團成立合資的上海汽車集團保險銷售公司。

近年來,隨著新能源車銷售火爆和市場占比的逐漸提高。小鵬汽車設立廣州小鵬汽車保險代理公司;今年1月,蔚來保險經紀有限公司完成工商注冊。理想收購完成后,中國新能源造車新勢力“蔚小理”齊聚車險市場。

今年3月,比亞迪也宣布成立保險經紀公司,進軍車險市場。

提到新能源車很難避開特斯拉,作為行業先驅,特斯拉不僅在保險行業布局很早,而且已經在多個國家和地區開展業務。2016年,特斯拉就在澳大利亞和香港啟動了InsureMyTesla計劃。2017年,該業務擴展至北美地區。2019年8月,特斯拉在美國加州正式推出了保險業務。

香港特斯拉保險頁面。圖源:特斯拉官網

香港特斯拉保險頁面。圖源:特斯拉官網2021年中報,特斯拉披露,已經在美國的五個州推出保險服務,特斯拉預計,截至2022年底,有80%的美國客戶將選擇特斯拉保險服務。

特斯拉CEO馬斯克曾表示:“保險將成為特斯拉的主要產品,保險業務價值將占整車業務價值的30%至40%。”

已經有成功經驗的特斯拉當然也不會落下中國市場,2020年8月,特斯拉在上海成立“特斯拉保險經紀有限公司”,注冊資本5000萬元。

車企為何鐘情賣保險

不難發現,無論是廣汽、上汽、比亞迪這樣的傳統車企,還是蔚來、小鵬、理想這樣的造車新勢力,亦或是特斯拉這樣的外資車企。入局車險行業的車企都在新能源車市場占有一席之地。

車企之所以會盯上車險業務,是因為整個新能源車市場和其背后的保險市場都有廣闊的空間。

截至2021年底,我國新能源汽車保有量達為784萬輛,占汽車總量的2.6%。同時,根據《新能源汽車產業發展規劃(2021-2035年)》,到2025年,新能源汽車新車銷售量達到汽車新車銷售總量的20%左右。截至去年,新能源車銷量299萬輛,市場滲透率已經達到15%。

去年12月27日正式上線的《中國保險行業協會新能源汽車商業保險專屬條款(試行)》明確,新能源車不再沿用傳統商業車險條款,而是有了專屬保險產品。

申萬宏源分析師葛玉翔則預計,2025年新能源車險保費規模將達1543億元,占車險總保費比例約為15.7%;預計2030年新能源車險保費規模將達1.2萬億元,占車險總保費比例約為31.3%。

如果僅有可觀的市場增量空間,恐怕不足以吸引新的市場參與者。保險盈利的本質是概率的游戲,而概率源自于大量數據的積累。由于新能源車在技術上與傳統燃油車完全不同,專業的保險公司也沒有足夠的數據支撐完成準確的保險精算。

這就造成了兩個結果,一是,相對而言,更加智能化的新能源車讓車企能夠快速積累一手數據,與專業保險公司相比,有了專業數據的車企,能夠通過精算降低風險,設計出更加合理的保險產品,這反而可能讓新能源車企后發先至;二是,新能源車技術相對不成熟,保險公司為了規避高維修率帶來的風險,只能抬高保險價格,這也造成了一定程度上,短期內新能源保險市場的混亂。無論如何,這兩種情況都有利于新能源車企進入保險市場。

中國銀保信數據顯示,新能源車保費比傳統燃油車平均高出21%,其中一個重要因素是保險賠付率高,新能源車核心動力損毀率是燃油車的三倍。

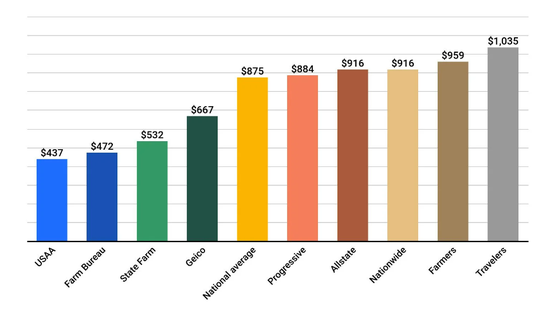

這一情況在美國同樣存在,Value Penguin預計,全美特斯拉平均每輛車的保險費用為4548美元/年。不過這一計算可能與實際價格有比較大的偏差。汽車保險網站 Quotewizard統計了兩個州數據顯示,特斯拉的平均保險費用約為每年3200美元,遠遠高于全美平均的875美元。

美國主要保險公司車險平均價格。 數據來源:Value Penguin

美國主要保險公司車險平均價格。 數據來源:Value Penguin乘用車市場信息聯席會秘書長崔樹東曾撰文表示,新能源車險的推出是好事,但目前價格偏高,可能新能源車省下的油錢要去交保險,導致新能源車似乎不劃算,不利于推廣。因此建議車企建立自己的保險品種,行業要有更精準的保險測算,國家也要支持保險費用的合理補貼。

更深層次的原因則涉及汽車銷售的商業模式。過去,車企把汽車銷售交給4S店這樣的代理經銷商,車企和車主之間幾乎是“一錘子買賣”,從新車保險銷售開始,到后續的維修保養,兩者很難再有聯系。但汽車售后的利潤價值往往占到整個汽車產業鏈的一半,車企等于將利潤拱手送人。

通過保險等金融業務,加上目前越來越多的直營店模式,新能源車企和車主的聯系越來越直接和緊密,這給車企開拓新商業模式、創造更多利潤提供了可能。

仍然以特斯拉為例,2021年特斯拉美國交付36萬輛,如果一半車主選擇特斯拉保險,粗略估算,僅保險這一項每年就能為特斯拉增收5.7億美元。如果加上后續的維修保養,這個數字可能會成倍增長。

自動駕駛,保險業的最大未知

就目前市場情況而言,多數新能源車企的保險“事業”還處在籌備階段。從幾個已有保險業務的傳統車企表現來看,新的市場意味著新的挑戰。

一汽旗下的鑫安汽車保險2012年成立,2014年便實現盈利, 2020年實現凈利潤1.27億元,但第三方平臺統計,鑫安車險去年四季度的投訴量位列前十,口碑平平。廣汽集團旗下眾誠汽車保險成立7年后,即2018年才實現盈利,2019年、2020年分別實現凈利潤6078萬元、4990萬元。

盈利能力不足最直接的原因是車險市場集中度很高,人保、平安、太保、國壽這四家財險公司依然牢牢鎖定在車險第一梯隊。人保財險以32.9%的市場份額位列第一,這4家財險公司的車險業務占據了整個車險市場近77.6%的市場份額。

由于新能源產業還處在高速迭代期,技術不成熟,從2016年到2020年上半年,新能源汽車整體出險頻率高于非新能源汽車3.6%,家用新能源汽車的出險率更是高于非新能源車9.3%。另據申萬宏源報告數據顯示,目前新能源車險的賠付率平均接近85%。這導致車險利潤率下降。

但這些都不是新能源車企進軍保險市場的最大挑戰。在更遠的未來,車險行業面臨最大的未知是自動駕駛。

極狐阿爾法華為HI版自動駕駛測評。 圖源:42號車庫

極狐阿爾法華為HI版自動駕駛測評。 圖源:42號車庫市場普遍認為,自動駕駛技術將來可能會大幅降低事故發生率。根據特斯拉去年四季度發布的《車輛安全數據報告》,使用Autopilot的車主,平均每行駛431萬英里發生一起事故;沒有使用Autopilot,但是啟用了主動安全的車主,平均每159萬英里發生一起事故。在美國,每48.4萬英里就會發生一起汽車事故。也就是說,與開啟Autopolit和主動安全的特斯拉相比,特斯拉的平均里程事故率是美國平均值的1/9左右。

更低的事故率意味著更低的賠付率,這也是馬斯克敢把自家保險價格降低20%的底氣所在。

在2017年的伯克希爾股東大會上,巴菲特曾說:“如果自動駕駛技術能夠讓世界更安全,我覺得這是好事。但對保險公司而言可能不是一件太好的事。”

巴菲特想表達的是,自動駕駛會導致個人買車越來越少,而汽車服務提供商購買的汽車會增多,因此,汽車保險行業的商業模式或許會隨之被顛覆。

咨詢公司埃森哲(Accenture)曾預計,在2026年,隨著大量自動駕駛汽車進入市場,個人車險金額會大幅度減少,汽車保險行業將會損失250億美元,對應的市場規模約為2000億美元。

即便個人車險市場仍然會存在,目前車險具體費用高低取決于車型和車主年齡、駕駛記錄。在美國,性別、婚姻狀況,甚至是所在州不同,都會對保險價格產生影響。同一車型,每年保險價格差異甚至會高達上千美元。而自動駕駛的廣泛應用則會最大限度地彌合駕駛技術的差異。基于駕駛員的年齡和索賠歷史的風險分析將不再是溢價的基礎。取而代之的是,自動駕駛軟件的水平。現有的精算模型顯然在未來沒有了用武之地。

當然,那樣的世界離我們還有些遙遠,一個更現實的問題是,目前自動駕駛技術仍然沒有成熟。當車禍發生時,誰是主要責任人就成了問題的焦點。

特斯拉第一起自動駕駛事故發生在2016年,一名駕駛特斯拉Model S的司機在國道上發生車禍身亡。據報道,駕駛者開車時打開了自動駕駛,一輛牽引拖車在前面左轉,而特斯拉并未剎車,導致了交通事故的發生。特斯拉稱,Autopilot未能識別這輛卡車,因為卡車是白色的,而且后面的天色很亮。

當自動駕駛被廣泛應用,保險責任將從駕駛員轉移到車輛制造商或者軟件開發商。2015年,沃爾沃CEO哈坎·薩繆爾森表態,沃爾沃將承擔開啟自動駕駛時的全部責任。

事實上,并不是所有的車企都愿意承擔這樣的責任。畢竟為了車輛安全,他們可能已經投入了數十億美元,減少了90%的事故,同時還要承擔額外的成本,為可能的10%的事故承擔全部責任。

不過,包括中國在內,各國都在積極探索立法,法律上的模糊地帶正在減少。根據深圳人大常委會發布的2022年立法計劃,《深圳經濟特區智能網聯汽車管理條例》赫然排在第一位。這是全國首個對L3及以上自動駕駛權責、定義等重要議題進行詳細劃分的官方管理文件。如果文件出臺,對于中國自動駕駛具有里程碑式的意義。

對于車企而言,隨著法律法規的逐步完善,政策不確定性進一步降低,但新能源車企可能需要對現有市場保持清醒的認識,市場競爭依然激烈,短期內布局保險行業的投入產出比可能不會太高,對于新玩家,保險設計、銷售渠道、人才儲備都是其需要面臨的挑戰。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介