“捧殺”元氣森林

歡迎關注“新浪科技”的微信訂閱號:techsina

文/古月

來源/錦緞(ID:jinduan006)

消費品牌的崛起背后,往往隱含著部分人群生活理念的轉變,并且形成一種潮流或文化影響更大范圍的人群。這一過程中,品牌會以標簽化的方式,與這種文化掛鉤,因勢利導構建消費市場對品牌的認知,從而實現一種“文化套利”或“認知套利”。

消費新勢力的代表公司——元氣森林,就是站在了年輕都市人群對低負擔飲食觀念的推崇潮流中,將自身品牌在“零糖”文化中進行標簽化,讓自己代表這個群體的飲食新風尚,成為更懂現代人減壓生活的代言品牌,最終通過更大范圍的相似群體,在不同地域、不同飲品細分市場之間完成上述的“文化套利”。

這看似不難,但成功通過“文化套利”而崛起的消費品牌并不多,因為文化的持續時間、影響范圍、以及品牌商持續有效地強化標簽的能力等,都存在各種變數。

元氣森林踩準了新文化的起點,并且在短時間內推出“零糖”氣泡水而大獲市場成功,規模持續翻番,被認為是最具備“零糖”文化套利的品牌商,2021年底其獲得了160億美元(千億人民幣)的估值。

元氣森林與“零糖”文化的結合有著不錯的開始和成績,但隨后品牌未能夠進一步強化其“零糖”文化的承載能力,并且也未能推出第二款能夠有效承載“零糖”需要的飲料新品。

最終,這或許會讓元氣森林置身于“小時了了,大未必佳”的尷尬局面內,目前市場對它的贊譽和高估值也都將轉化為對其的捧殺。

消費品的核心壁壘:以可口可樂與農夫山為例

我們先來看一下頂級的消費公司,在其發展壯大的過程中都給市場植入了什么?

案例1:可口可樂,無疑是這個星球上最成功的飲料品牌,也是碳酸飲品的代言品。但可口可樂的配方難道真的是最極致、最具品質的碳酸飲料的代表嗎?可能不是。

不過,這并不重要,因為它的口感的確很贊也很受歡迎,在過去的130多年里,人們對它的喜愛就像接力棒一樣“一代傳給下一代、一國傳遞另一國”,給全世界的人們帶去了一種共同的、可貴的情緒和情感——快樂。所以在疫情封控期里,可樂成為人們之間的共識,成為了難得的硬通貨。

除了快樂的感官體驗之外,可口可樂更是成為了美國文化的主要輸出載體,是美國工業繁榮的代表,凝聚了美式經濟、政治文化、生活生態等諸多元素,從“二戰”開始的隨后二三十年里,可口可樂和美式文化一同快速實現全球化,也拉開了跨國公司時代的序幕。

案例2:農夫山泉,這家一上市便創造中國首富的飲料公司,它的瓶裝水真的就要比其他品牌的更甜嗎?當然不是。

不過,這也不重要,因為它在一眾飲用水市場中不斷植入了一些概念,引導了消費市場的水觀念,實現了公司的晉級。這些概念包括“天然水要比純凈水好”、“農夫山泉是天然水的搬運工”、“弱堿性水更健康”、“水源直接關乎天然和健康”等等,人們開始將健康水、天然水與農夫山泉緊密聯系起來,使其完成了專業性的品牌建設。

以至于,農夫山泉能夠不斷地進行水產品的高端化發展路徑,讓市場從最初的純凈水發展至天然水,再到弱堿性水和礦泉水,再到如今更加細分和專業性的嬰兒水、泡茶水等產品,這令其品牌與水文化緊密相連。而隨著過去30年中國人均收入的快速提高,農夫山泉也充分享受到了水生意消費升級帶來的紅利。

這兩個例子可以反映出,大消費品牌崛起的背后都與某種文化的流行息息相關,當然文化勢能的差異主要來自于時代、主體的不同,導致品牌市場規模的大小不同,可口可樂是美國文化在全球范圍內的流行,農夫山泉是飲用水文化在國內市場的教育和普及。

當然,這里并不是說產品力不重要,產品只是基本功,而成功的消費公司大多都是用品牌和文化與同業競爭,這有別于科技行業的核心是技術、互聯網行業的核心是規模、能源行業的核心是資源,消費行業的核心是人群的劃分、是文化認同后的品牌共識。

“零糖”文化的估值經不起推敲

以此來看消費新勢力中發展最迅猛的代表型公司——元氣森林,在短短六七年的時間其估值已經增至160億美元,而作為一家千億級別的消費公司,它的基底必然是要與某種文化流行所綁定——零糖(或“0糖、0脂、0卡”)。

“零糖”,確實是國內飲料行業近年來出現的一條新的發展路徑,在消費意識和習慣的作用下,這一路徑也是不可逆的。盡管元氣森林不是“零糖”的開創者(幾十年前零度可樂就已經出現),但它的“恰逢其時”令它成為這個細分市場最大的紅利分享者。

但,如今的市場已經開始模糊“零糖”與元氣森林品牌的聯系,一來元氣森林長期強調其產品經理思維,突出產品用了行業內成本更高、味道更好、零糖效果更佳的赤蘚糖醇(人工氣泡水的代糖成分),二來消費者對“零糖”的健康感知已開始從元氣森林品牌穿透至赤蘚糖醇等代糖種類,三是各大飲料品牌的無糖產品都開始普及對赤蘚糖醇的應用。

結果就是,“零糖”文化越來越不與單一品牌掛鉤,而是直接與赤蘚糖醇亦或者未來更專業的代糖名詞綁定,元氣森林已經開始與“零糖”文化脫鉤。

此外,支撐“零糖”文化的市場主要集中在居民收入較高的一二線城市,主要品類就是風味類人工氣泡水,定價基本在4.5-5.5元區間(此前由于不完全競爭價格在6元上下),較高的定價目前看還不具備充分滲透線下市場的條件,所以“零糖”文化的存在范圍仍相對有限。

圖:中國軟飲市場規模及增長情況,來源:前瞻產業研究院

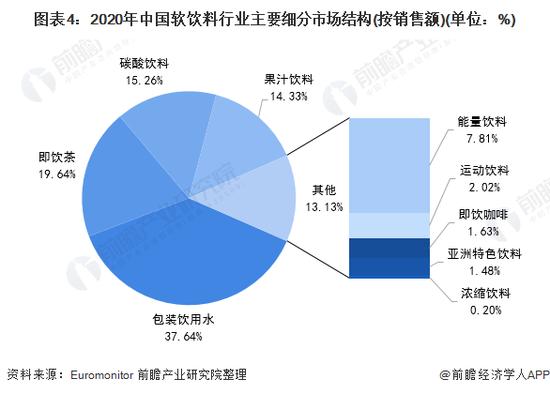

圖:中國軟飲市場規模及增長情況,來源:前瞻產業研究院 圖:中國軟飲各細分市場結構,來源:前瞻產業研究院

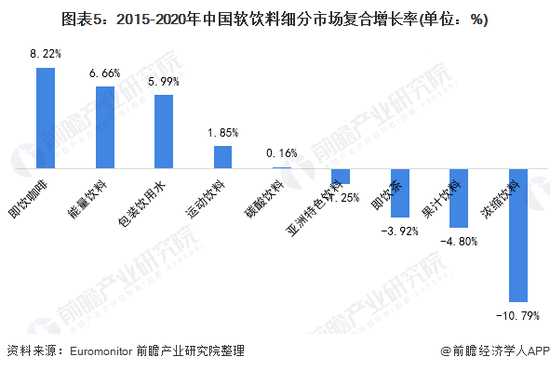

圖:中國軟飲各細分市場結構,來源:前瞻產業研究院 圖:中國軟飲各細分市場年復合增長情況,來源:前瞻產業研究院

圖:中國軟飲各細分市場年復合增長情況,來源:前瞻產業研究院 圖:2020年各國風味氣泡水的占比,來源:智研咨詢

圖:2020年各國風味氣泡水的占比,來源:智研咨詢參照歐美日頂多20%的碳酸飲料滲透率,2025年人工氣泡水市場規模大概200億元上下;而按照中金公司的測算(基于高端礦泉水市場和碳酸飲料市場的滲透),2025年國內氣泡水的市場規模大概將增至338億元。

無論是200億還是300億,屆時“零糖”的品類規模應該落后于能量飲料市場,在所有軟飲品類中列為第6,這意味著我們不能夠對“零糖”文化抱有過高的市場預期,哪怕這家公司是該市場的市占率第一。

例如,東鵬特飲在2021年成功超越紅牛,成為國內功能飲料市占第一的飲料公司。數據顯示,其2021年營收69.78億元,同比增長40.72%,凈利潤11.93億元,同比增長46.90%,公司市值大概500億元。

提取關鍵信息,功能飲料市場規模大概450-500億元;市占率第一的份額僅為15%上下;公司凈利潤率約17%;市值500億元。如果用這列數據來度量“零糖”和元氣森林的1000億估值,容易會發現后者經不起推敲。

軟飲公司的高估值邏輯

如果說東鵬飲料的業務99%都集中在一個產品上,與元氣森林橫跨氣泡水、即飲茶、果汁、功能性飲料等多元化業務不具備對照性,那么回歸到產品矩陣和業務結構上,元氣森林與農夫山泉、康師傅和統一或許更適合直接拿來作橫向對比。

4200億港元的農夫山泉,2021年營收297億元,毛利率59.5%,凈利率24.1%;

740億港元的康師傅,2021年其飲品業務營收448億元,毛利率33.8%,凈利率5.4%;

280億港元的統一,2021年其飲品業務營收147億元,毛利率32.6%,凈利率13.8%。

造成上述三者之間市值差距的主要原因在于,農夫山泉57.4%的營收來自于高毛利率的包裝水業務(63%),中高端定位的茶飲料和功能飲料毛利率也均高于50%,而康師傅和統一的飲品業務則重于茶飲料、果汁、奶茶等非包裝水業務,且產品多定位平價,但統一在中高端產品的涉足要高于康師傅,所以毛利率差不多的情況下,統一的凈利潤率要高于前者。

這也反映了軟飲公司要獲得高溢價的核心,要么公司擁有高毛利率的主營業務,要么公司產品采取中高端的價格策略。而農夫山泉(50-60倍PE)之所以獲得如此高的市盈率,就是因為兩者都有,相對比康師傅和統一只有15-16倍PE。

1000億人民幣的元氣森林,2021年營收約73億元,毛利率和凈利率未披露,盡管元氣森林的產品定價高,但市場估計其毛利率可能還不及康師傅和統一。

圖:元氣森林氣泡水成本預估,來源:增長黑盒,雪球

圖:元氣森林氣泡水成本預估,來源:增長黑盒,雪球據相關機構對元氣森林氣泡水的成本預估,其毛利率不到30%。若再扣除財務和管理費用,以及高舉高打的營銷支出(包括鋪冰箱、廣告、各渠道更高的維護費用率等),營銷占比參考一般互聯網公司大概30%-40%,元氣森林氣泡水業務會錄得10%-20%的虧損。

考慮到業務的規模和結構,2021年康師傅飲品業務448億元中有大概160億元來自于代產代售百事可樂中國的飲品銷售收入,具備一定的復雜性,而統一飲品業務的147億元完全屬于“自營”,更適合拿來與元氣森林作對照。

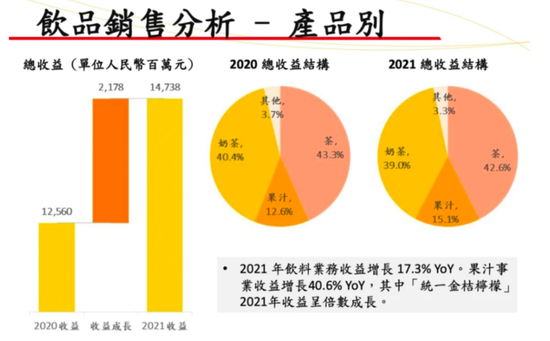

圖:統一飲品業務規模及結構,來源:網絡

圖:統一飲品業務規模及結構,來源:網絡2021年,統一的即飲茶(綠茶、冰紅茶等)實現營收約63億元,奶茶(阿薩姆奶茶等)貢獻57億元收入,果汁(統一鮮橙多等)營收22億元,整體飲品業務實現32.6%的毛利率和13.8%的凈利率;此外,統一還有95億的營收來自于食品業務(方便面)。

如此規模和盈利情況的企業,其市值目前280億港元,如果直接與元氣森林做靜態對比,恐怕元氣森林的估值可能還不及200億元。

元氣森林恐將迎來“硬著陸”

當然,事物的發展都是動態的,元氣森林的高溢價主要來自于過往每年都介于200%-300%的高增長,如果按照這一增速,元氣森林2022年就可以追趕上統一的飲品業務規模,2024年就要超過農夫山泉和康師傅的飲料營收,但這顯然是不切實際。

2022年元氣森林制定的銷售回款目標為100億元,增速僅37%(相當于2021年農夫山泉的增速),相比過去明顯放緩,表明元氣森林將回歸到一家傳統軟飲公司的定位,將更加注重成本和效率,也意味著元氣森林要開始提高整體毛利率,實現公司的扭虧。

而擺在其面前的只有一條路——“提價”。

雖然氣泡水貢獻了公司超一半的銷售收入,但由于賽道如今更充分的競爭,氣泡水已不具備繼續提價的可能,所以拓展新品謀求更高的定價才能實現整體扭虧,例如10元售價的乳茶和果汁滿分,7-8元的功能性飲料外星人。

2021年元氣森林營收約73億元,其中約40億元來自于氣泡水,乳茶和外星人分別約10億元,燃茶大概7億元左右,而滿分可能在5億元左右。從單品規模而言,氣泡水無疑是一個很成功的大單品,乳茶和外星人也是很成功的單品,而燃茶的持續時間已經有5年之久,年7億元的銷售額也算是成功的單品,所以從單品的成功率看,元氣森林具備一定的優勢。

(飲料新品從2016年開始就告別了“超級大單品時代”,一般年銷售實現10億元規模的已經算是非常成功的產品。)

但,這并不意味著元氣森林能夠通過這些成功的單品扭虧,我可以用最好的盈利模板(農夫山泉)套入乳茶、外星人以及滿分,2021年25億元的營收按照凈利潤率20%計算,凈利潤5億元;而40億元氣泡水的虧損按照10%-20%計算,虧損可能在4億元-8億元之間,燙平虧損的概率并不高。

何況在功能性飲料和果汁市場中,元氣森林的“零糖”優勢毫無體現,這兩個細分市場并無這類文化感知,所以元氣森林在面對紅牛、東鵬特飲以及農夫山泉的NFC果汁和17.5°時沒有任何降維的優勢,所以這兩塊業務的毛利率和凈利率都要低于這些品牌,從而對減弱對公司利潤的貢獻。

事實上,超級品牌(可口可樂、百事可樂)和一線品牌(農夫山泉、康師傅、統一等)都有不止一個引領性產品(可樂、雪碧、包裝水)和大單品(紅蓋天然水、冰紅茶、綠茶、奶茶等),單一產品營收至少超過50億元;而元氣森林只有一個氣泡水,2021年銷售額在40億元,如果元氣森林要實現品牌進階,成功推出下一款大單品是必要條件。

而現在軟飲市場的環境已經越來越不支撐大單品的推出,飲品品類越來越多,爆款率也就越來越小。2012年市面上的品類只有120種(30種飲用水、90種飲料),2019年已經來到500種,2021年可能是600多種,這對公司本身的產品運營能力和經銷商的運營能力都是巨大的挑戰。

所以,元氣哪怕儲備了再多的新產品(宣傳說公司還有95%的產品儲備)也改變不了運營和渠道的限制。

實際上,越是傳統的行業,其生態系統的排他性就越強,就越是難以出現高維打低維的情況。

互聯網思維一般被認為是以用戶需求為導,更具效率的思維模式或運營方式,但在軟飲市場中,互聯網真的很難體現出它的優越性。

一是從產品開發層面,元氣森林招了一群年輕人在公司內部快速迭代產品,篩選出好的產品儲備,但是產品的生產和流通無法跳離代工廠和經銷商體系,所以前期品牌方可以通過“輕資產+品牌運營”的方式定位市場,但后期要實現規模化和成本優化又不得不變為“傳統重資產”模式。

換言之,這個行業不缺“頭腦風暴”般的ideal,但倚重的是穩扎穩打的執行。

二是互聯網的DTC模式在軟飲市場中根本不存在,可見的未來我們也看不到工廠直接發貨至消費者,我們現在通過網購的元氣森林也是經銷體系來發貨,所以不會出現更短的鏈路更低成本的渠道。

這也表明了,經銷商的運營直接關乎品牌與消費者的聯通情況。元氣森林在經銷商的費用率(大概30%-40%年)要高于康師傅、統一的(10%-15%)和農夫山泉(15%-20%),這里的原因除了新品牌的進入費用之外,還在于農夫山泉、康師傅、統一的整體產品的周轉率較高,而元氣森林由于高定價、只有氣泡水一個賣得好之外,整體產品在經銷商的周轉率要低于前三者,而經銷商的收益直接與周轉率掛鉤。

而未來隨著元氣森林氣泡水的增速下降,經銷商“搭售”元氣森林其他品類的商品的意愿也會下降,這不利于其多元化的發展,也會削弱其業績。

同時,元氣森林憑借單價比較高,能給到經銷商的終端更多利潤分成,如今包括可口可樂、農夫山泉、以及康師傅和統一都也注意到了這個問題,一場針對經銷商的爭奪也已拉開序幕,這將對元氣森林的現金流構成壓力。

所以,這又回歸到元氣森林何時推出下一個大單品的問題上。如果在這一兩年沒有新的大單品成功上市,意味著元氣森林將可能在未來2-3年后面臨品牌老化、現金流不足、成本費用難以攤薄的困境。這也意味著,如今的元氣森林已經走在了一條鋼絲繩上。

作者簡介