騰訊撕開中國體育產業的瘡疤

歡迎關注“新浪科技”的微信訂閱號:techsina

文/老魚兒

來源/巨潮WAVE(ID:WAVE-BIZ)

騰訊給整個中國體育產業帶來了一個壞消息。

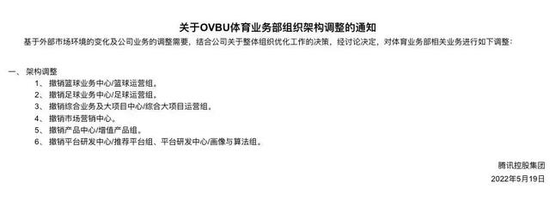

騰訊控股集團發布了一則《關于OVBU體育業務部組織架構調整的通知》,宣布裁撤籃球運營組、足球運營組、綜合大項目運營組、市場營銷中心、產品中心/增值產品組、平臺研發中心/推薦平臺組&平臺研發中心/畫像與算法組共六大業務組。

騰訊體育團隊原本有大約300人的規模,此次組織機構調整可能將會減員超過三分之一。

裁員的動作從2021年開始就已有跡象。當時的傳言內容是:以騰訊體育App為業務核心的產研團隊,將直接劃歸騰訊視頻的產研部門,小部分負責資訊的員工將劃到騰訊新聞。

其實互聯網大廠里人員的聚聚散散、離離合合早就是人生常態。但騰訊體育的這次變動,是在騰訊遭遇了史上最差一季度的第二天,以及公司高層公開表態的背景下,顯得非同尋常。

財報顯示,2022年一季度騰訊實現營收1354.71億元,與去年同期持平,凈利潤255.45億元,同比下降23%,已經連續三個季度出現凈利下滑。緊接著騰訊高層在業績報告電話會議上表示:已經實施了成本控制措施,并調整了部分非核心業務,有助于在未來實現更優化的成本結構。

很顯然,騰訊體育——這個騰訊在2003年成立的,為騰訊立下過汗馬功勞的部門,被歸屬到了“部分非核心業務范疇”。與其說這是騰訊體育的悲哀,還不如說這是整個中國體育產業的悲哀——再耀眼的過去,也只能換來個給海外版權方打工的結果,空有流量。

打得過網站

騰訊的廣告收入變化,印證著騰訊體育的一步步成功。

2002年體育圈有兩件大事,男足闖入世界杯,姚明進入NBA,讓中國的體育熱度進入空前沸點。

2003年騰訊網成立,同時騰訊體育成立。

這個時候,中國互聯網圈被網易、搜狐、新浪這三家在納斯達克掛牌上市的三巨頭把持,被人們稱為中國三大門戶網站。

而依托于這三大網站流量基礎的體育頻道,也在國內屬于頭部壟斷地位。尤其相較于同時期已積累大量忠實用戶的搜狐、新浪體育這兩個“老大哥”而言,騰訊體育存在感較低。

轉機發生在2008年北京奧運會,騰訊體育通過大量報道奧運相關新聞、回放精彩視頻等手段,并利用冠軍效應,將自身定位為專注于頂尖賽事報道。在報道期間奧運頻道日均最高流量達到250萬,雖與同時期新浪奧運380萬的日均最高訪問量相比仍有較大差距,但超過網易的200萬。

2008年奧運會是騰訊體育發展的起點

2008年奧運會是騰訊體育發展的起點自此之后,騰訊體育一路開掛,勢不可擋。2010年,騰訊體育獲得央視獨家授權,對南非世界杯進行國內直播和報道。當時,騰訊網也成為全國唯一在世界杯開賽前報道足跡遍布五大洲的媒體。

2012年,騰訊體育又獲得奧運會獨家網絡報道和訪談權,期間活躍用戶數從320萬增至415萬。

2015年,騰訊體育迎來業內里程碑式事件:騰訊獲得5年NBA中國賽數字媒體版權與2015—2016賽季英超新媒體轉播權。獨家版權迅速吸引了一大批采納用戶,由2014年底的415萬年度活躍用戶,到2015年底已迅速增長為1010多萬用戶量,擴散程度首先出現飛升趨勢。

雖然我們得不到具體體育板塊的經營數據,但是在以廣告為主要收入手段之一的網站時代,騰訊的廣告收入變化,也印證著騰訊體育的一步步成功。

2008年,新浪、搜狐全年廣告收入分別為2.585億美元和3.452億美元,騰訊全年的網絡廣告收入僅為1.209億美元。

到了2015年,新浪、搜狐的廣告收入數字變成了7.432億美元、7.9億美元,而騰訊2015年網絡廣告收入為174.68億元人民幣(約合28億美元),同比增長110%。

體育產業的發展跟隨賽事呈現周期性

體育產業的發展跟隨賽事呈現周期性伴隨著騰訊整體的蒸蒸日上,這時的騰訊體育,已經徹底完成了對新浪體育、搜狐體育等老牌勁旅的超越。在騰訊內部的地位,騰訊體育的價值也隨之水漲船高。2015年,騰訊體育作為騰訊內部獨立成單獨部門,與騰訊網、騰訊視頻等部門平起平坐。

2016年,騰訊體育App正式上線。騰訊體育也正式換了一撥對手。

斗得過App

贏得燒錢大戰。

騰訊體育上線之時,正是互聯網體育視頻App群雄爭霸之時。

當時有PP體育、樂視體育等一眾對手虎視眈眈,另外兩大視頻網站優酷和愛奇藝的體育頻道也統統摩拳擦掌。

而大家競爭的方式也很單一:無他,唯有錢爾!

比如,2015年,背靠“蘇寧爸爸”的PPTV就擠走了央視體育頻道,用20億元買下了西甲中國區獨家全媒體版權;2016年,PP體育成立。當年就用7.21億美元(約為49.67億人民幣)買下英超三個賽季的版權。單個賽季的版權費用是上一個中國買家新英體育出價的10倍。

PP體育一度被蘇寧寄予厚望

PP體育一度被蘇寧寄予厚望到2017年3月至8月,PP體育集齊歐洲五大聯賽、中超、亞冠等“七龍珠”,一度成為業界焦點。有人計算,PP體育在成立五年之內,在海外體育版權的購買上花費了超過100多億人民幣。

但是這些錢,在樂視體育面前,恐怕還是小兒科。

2014年成立的樂視體育喊出了一個響亮的口號——擁有90%以上的國內外體育賽事版權,無死角覆蓋大眾體育、高端體育和精英體育。

然后,樂視體育用一種近乎瘋狂的方式收購版權。短短兩年之內,他們買入了NBA中國互聯網電視播出權、F1大陸地區獨家新媒體轉播權、CBA、亞冠、中超等310項賽事、超過10000場賽事的版權,其中72%是獨家權益。

這場燒錢大戰中的騰訊體育并非局外人,某種意義上來說,它甚至是“始作俑者”。

2015年,初入局的騰訊體育斥資5億美元拿下5年NBA在中國的網絡獨播權,相當于每年一億美金,為2013年版權價格的5倍,震驚業界,也拉開了一場由資本推動的體育版權“圈地運動”拉開大幕。

但和其他平臺的毫無節制相比,騰訊體育奉行的是穩扎穩打的效果。

2016年騰訊體育獲得NCAA、NCAAF等線上版權,web活躍用戶數增至1913萬,App最高月度獨立設備數保持高速率增長;2017年開始,騰訊依次獲得CBA、美網、溫網等傳統體育賽事版權,逐步實現國際A類賽事全覆蓋目標,2018年底使用人數增至2450多萬;2019年起騰訊體育率先將電子競技搬上熒幕,一年間用戶數迅速升至3400多萬;截至2020年12月,騰訊體育web用戶數已達到4000萬人以上,App獨立設備數平均在1320萬臺左右。用戶覆蓋面進一步擴散。

再加上當初騰訊體育賭對的NBA,成了為數不多的掙錢的體育直播項目,這樣的策略讓騰訊體育在殘酷的“燒錢大戰”中活了下來。

當初風光無限的樂視體育,從高光時刻到一地雞毛,用了僅僅不過三年的時間。2019年,樂視體育被吊銷營業執照。

樂視體育成了中國體育產業最深的一道傷疤

樂視體育成了中國體育產業最深的一道傷疤PP體育也不容樂觀,2021年1月,因未能按時支付5.23億英鎊的買斷費用,PPTV遭到了英超聯賽的起訴。

目前,騰訊體育和有百度背景的愛奇藝、阿里背景的優酷組成了體育視頻平臺頭部陣營。其他挑戰者幾乎全部失聲。

終究是錯付

“揮淚斬馬謖”的不止騰訊一家。

但,生意總歸是要回到掙錢上來。

經過了血站坐穩頭把交椅的騰訊體育,只剩下挑戰自己了,卻發現:掙錢太難了!

眾所周知,體育賽事的大頭收入來自于2B端的賽事廣告。比如,2008年,央視轉播北京奧運會廣告收入高達20億元;2014年,央視獨播巴西世界杯,廣告收入約超過15億元人民幣。

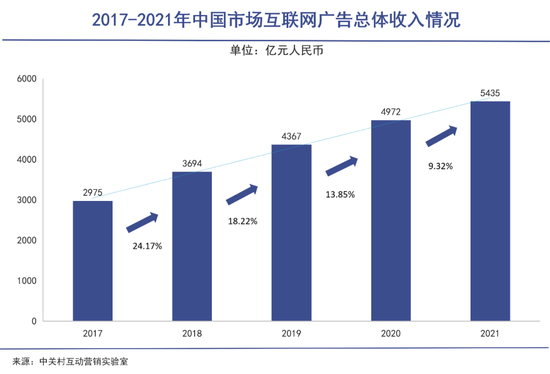

但現在的網絡廣告環境和騰訊自身的廣告發展情況,都算不上美好。根據中關村互動營銷實驗室數據,2017年至2021年五年間,中國互聯網廣告增速逐漸下降。在2021年由于疫情影響,增速已降至兩位數以下。

根據騰訊2022財年第一季度業績顯示,騰訊網絡廣告業務收入下降16%至180億元。

其中,社交及其他廣告收入下降15%至157億元,主要反映公司廣告資源(尤其是移動廣告聯盟)收入減少;媒體廣告收入下降27%至23億元,反映出騰訊視頻及騰訊新聞服務的廣告收入減少。

即便是騰訊體育王牌賽事NBA的轉播中,最為出圈出位的廣告竟然是“全球運動防護品牌”杰士邦。除非是杰士邦給的錢實在太多了,否則這必然是騰訊體育缺少選擇的無奈之舉。

NBA+杰士邦的組合一直有所爭議

NBA+杰士邦的組合一直有所爭議在廣告遲遲打不開局面的情況下,幾乎所有體育類App的付費會員模式也始終無法建立起健康的經營生態。巨潮認為,這里面原因相當復雜:

第一,由于經營壓力,各類App即便是會員也不一定能看到全部內容——特別是核心內容還要再付費,“套娃式會員”模式廣受詬病;

其次,由于購置版權付出的高昂費用,在持續得不到盈利回報的情況下,迫使體育類App不斷提價會員費,消磨了用戶的付費熱情;

第三,眾多無版權網站直播屢禁不止,使真正付錢的大佬掏了“獨家的錢”卻做不了“獨家生意”,無法形成內容上的獨占,造成了大量的觀眾分流。

再加上疫情的影響下,各大頂級聯賽紛紛“歇業”,以及不良的經濟環境降低人們對體育支出的興趣意愿,一系列突如其來的“黑天鵝”事件持續影響,體育不再是人們生活的必須。

出來混,總是要還的。

“揮淚斬馬謖”的不止騰訊一家,2020年,與騰訊爭奪NBA版權失利,又與PP體育合并失敗的優酷體育裁員20%以上;2021年12月,連年虧損的愛奇藝爆出大裁員新聞,不知道愛奇藝體育吉兇如何。

寫在最后

互聯網體育視頻平臺大躍進后的收縮防守,只是這個大時代洪流下的“估值修復”。

背后的深意是,在中國,體育的火熱與體育產業的尷尬長期共存。

三大球中,足球是國人永遠的痛,籃球自姚明之后亮點全無,排球的戰績和存在感幾近透明,只有在奧運會的時候女排才有存在感。乒乓球、羽毛球成績優秀,但產業化、規模體量難以擴大。其他賽事更是小眾,產業化難度更大。

于是,中國體育的現狀注定了,中國的體育視頻平臺只能把命脈交給國外的優質內容版權——以足球籃球網球為代表。當其價格過于昂貴時,整個中國體育內容產業就全都成了上游的打工仔,就連首富大佬們也不例外。

作者簡介