內容沒做起來,“網賺”模式失靈,趣頭條還剩什么?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張霏 編輯/周曉奇

來源:連線Insight

對內容創作者來說,趣頭條不再是“體驗最友好的平臺”了。

在大眾視野中“下沉”許久的趣頭條,最近因為一則關停消息重新“回歸”。4月21日,趣頭條發布通知稱,將調整業務,會在6月30日停止自媒體創作平臺的服務和維護。并在當天下線上傳內容入口。

已下線注冊功能,圖源趣頭條官網

已下線注冊功能,圖源趣頭條官網針對此事,趣頭條相關負責人回應,基于內容調整測試的數據結果,決定近期關停自媒體創作平臺。

眾所周知,創作者是內容平臺的核心競爭力,頭條系、知乎、B站等為了爭奪創作者資源,都曾有過激烈競爭。

趣頭條在2016年初上線時,更是將自己定位為“倚靠差異化定位、獨特的獲客機制、快速發展的自媒體內容平臺”。此次關閉了自媒體平臺業務,意味著以第三方創作者內容為核心的內容聚合平臺趣頭條,要對第三方創作者“停服了”。

對此,不少入駐趣頭條的自媒體創作者發文,對趣頭條關閉自媒體業務表示“不意外”但有些遺憾。

根據趣頭條官方回應,之后的趣頭條將通過推薦技術,結合百度等第三方平臺的內容繼續為用戶提供內容服務。

隨著近幾年快手、抖音等平臺崛起,用戶獲取消息的習慣已經從圖文轉換到了短視頻,自媒體平臺的生存空間被不斷擠壓。早在去年10月,搜狗旗下的自媒體平臺搜狗號就停止了運營,半年后,移動內容聚合第一股趣頭條也步了后塵。

業務收縮的背后是趣頭條持續虧損。連線Insight注意到,趣頭條上市后的每年3月,一般會公布上一財年第四季度財報及全年未審計財報,但至今,趣頭條尚未公布2021年第四季度及全年財報。

原因或許從趣頭條去年業務數據可以窺探一二。趣頭條創始人譚思亮曾在2021年1月的內部信中定下2021年目標,希望在2021年實現7億元的全年經營性利潤。但財報顯示,趣頭條在2021年前三季度連續虧損。

并且,作為曾經與拼多多、快手齊名的“下沉三巨頭”之一,與2018年上市首日最高峰時期的45.88億美元的市值相比,如今趣頭條的市值,已經降至4120萬美元,縮水超九成。

以“看新聞賺錢”模式殺入下沉市場的趣頭條,如今持續擴大的虧損和內容平臺停運等實際表現,顯然與原本定下的“減少燒錢投入、補足內容短板”戰略背道而馳。

拋棄原創作者的趣頭條,之后還能依靠什么,留住平臺用戶呢?曾創造中國企業在納斯達克最快上市紀錄的趣頭條,離高光時刻越來越遠了。

趣頭條做不好內容

趣頭條創始人譚思亮,對幾十萬內容創作者“失約”了。

或許還有人記得,2018年,趣頭條上市幾個月后,在北京舉辦了首屆“趣生態大會”。當時趣頭條創始人譚思亮在發布會現場慷慨激昂,聲稱趣頭條接下來要在內容創業快車道上下慢功夫,重點做幾件事情——一是提高創作者收益,優化優質作者分布;二是做對內容創作者體驗最友好的平臺。

但四年后,趣頭條毫不留情地用“避免不必要糾紛”“視為自動放棄”等詞眼,對自家內容創作者下了“最后通牒”——通知一眾自媒體人,趣頭條將在2022年6月30日停止自媒體創作平臺的服務和維護,所以自媒體作者需要盡快提現收益和注銷賬號。

其實,若不是自媒體創作平臺關停,不少用戶都不記得自己多久沒打開下沉三寶“PKQ”(拼多多、快手、趣頭條)之一的趣頭條了。

與如今已經成為各領域“領頭羊”的其他兩大下沉巨頭——拼多多、快手相反,趣頭條如今面臨著“觸底”危機。

熟悉趣頭條的用戶都知道,趣頭條當年借助“看新聞賺錢”的模式,在短時間內俘獲大量下沉市場用戶。

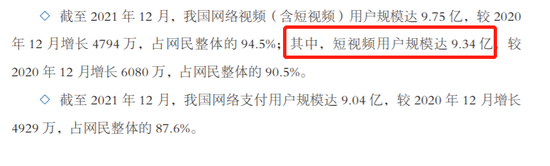

不過,短短幾年時間,很多人的閱讀習慣已經從圖文變為短視頻形式。第49次《中國互聯網絡發展狀況統計報告》報告顯示,我國有10.32億網民,其中短視頻用戶有9.34億。

短視頻用戶占網名比例, 圖源《中國互聯網絡發展狀況統計報告》

短視頻用戶占網名比例, 圖源《中國互聯網絡發展狀況統計報告》趣頭條的衰敗,一部分源于移動互聯網大環境的變化,一部分原因是缺乏良好的內容生態。

資訊聚合平臺想要留住用戶,內容質量很重要,這一點,各大視頻平臺深諳其道。因此,曾一度出現多家平臺高價爭奪敖廠長、巫師財經、半佛仙人等頭部創作者的混戰局面。幾乎每個內容平臺都有一批獨居特色的創作者,但趣頭條沒有。

趣頭條自上線,便直接繞開內容壁壘。通過爬蟲抓取各大媒體網站內容起家,把獲客直接當做一種商業模式。成立三年后,才大力引入原創作者、機構媒體等內容創作者。

另外,趣頭條把大部分“錢”補貼給了用戶,內容和用戶體驗,在趣頭條這個“移動資訊平臺”上得不到足夠重視。

譚思亮接受“雷帝觸網”采訪時,被問及為何今日頭條和一點資訊都在補貼創作者,趣頭條選擇了補貼用戶時,他的回答是,即使給作者補貼,也很難買斷內容,不如先抓住讀者。

即便趣頭條后期曾推出“云耕計劃”“快車道計劃”等策略,來激發、扶持創作者生產內容,但也比不過百家號、頭條號。趣頭條也未在財報中公開透露過,其在內容方面的具體投入金額。不少趣頭條作者后來陸續“逃離”趣頭條,似乎也不難理解。

而且,隨著用戶獲取成本及互動成本不斷上升,趣頭條花錢把用戶變成自己的流量,再把流量賣給其他廣告主的單一營收模式,已經難以支撐趣頭條的發展。

因此,放棄燒錢換取用戶規模增長,趣頭條希望用免費閱讀模式吸引用戶。網文平臺米讀,被寄予了厚望。

趣頭條希望通過米讀來彌補其內容短板的同時,還能成為新業務增長曲線,“復興”趣頭條。

米讀推出“平民英雄計劃”建設內容生態, 圖源米讀官方微博

米讀推出“平民英雄計劃”建設內容生態, 圖源米讀官方微博當閱文、阿里文學等老網文平臺大力推行付費模式時,米讀以“免費+廣告”的模式切入網文閱讀細分市場,當時對網文行業帶來了很大影響。

米讀的前期發展迅猛。調研機構QuestMobile數據,米讀上線一年后,也就是2019年,它成為國內免費小說APP中排名第一。并且在這一年,米讀連續完成A輪、B輪兩輪融資。

除了廣告變現之外,IP短劇化也是米讀重要探索方向。2021年三季度財報顯示,米讀累計出品短劇已近50部,在快手平臺上線的多部米讀短劇,播放量過億。

遺憾的是,在整個網文江湖里,米讀的“護城河”似乎也不堅固,它取得用戶規模的方式似乎都可以被行業“老大哥”們復制。并且米讀給網文作者們提供的報酬,也沒有太大吸引力。

優勝劣汰下,米讀因為內容不佳、整頓等原因,漸漸和趣頭條一樣偃旗息鼓。

今年3月底,米讀發布公告宣布,4月1日起米讀的簽約作品將陸續轉簽至閱文集團,后續也將由閱文進行運營維護。

關閉了創作者平臺、米讀“轉嫁”閱文,如今的趣頭條還剩下什么呢?上市即高光,趣頭條的故事快講不下去了。

核心“網賺”模式失靈

自趣頭條成立后,圍繞網賺模式的爭議,一直沒有停止過。

所謂“網賺模式”,就是用現金獎勵鼓勵用戶登錄、拉新、增加停留時長,然后再把用戶的點擊或者注意力販賣給廣告商。用一句風靡一時的“網賺模式”話術概括,就是“看新聞、刷視頻、看廣告、走路、睡覺……輕松直接賺錢!”

在網賺圈,最有代表性就是“讀新聞賺錢”的趣頭條。當新浪、網易等傳統內容平臺還在重點培養內容創作者時,趣頭條創新性地把主要精力和財力給了用戶,內容反倒成為一種交換中介。

具體操作是,趣頭條用戶簽到、看新聞可以領金幣,拉新“收徒”來發展“下線”用戶后,“師傅”也可以收益金幣,只要有助于增長和活躍用戶的一切行為,都能得到相應激勵。

一邊讓用戶看廣告賺錢,一邊向廣告主販賣用戶注意力。用譚思亮總結的一個財務模型概括:只要“M(用戶點擊帶來的廣告收益)>N(對用戶發放的激勵)”,公司就能賺到錢。

趣頭條的網賺模式,在移動互聯網流量紅利逐步消逝的時代,的確吸引了無數廣告主。更引起了行業的跟風模仿。

“網賺模式”這套玩法最初很成功。趣頭條上線一年,日活用戶超千萬,在OPPO、VIVO應用商店排行榜沖進了前五;上線兩年半后,也就是2019年第一季度,趣頭條日活達到了3750萬,進入了與新浪新聞、網易新聞比肩的第二梯隊。

趣頭條的上市,更是把網賺模式推上高潮。趣頭條以2年零3個月,成為上市最快的中概股,掛牌當天,盤中因漲跌幅過快先后5次觸發熔斷而暫停交易。甚至上市后,趣頭條還獲得阿里巴巴1.71億美元投資。

然而,相比其他投入更高的商業模式,網賺模式護城河并不高,太容易被模仿。

趣頭條火了以后,似乎一夜之間,出現各種類型的網賺平臺——連走路、睡覺、喝水都能夠賺錢。同時,騰訊、百度、搜狐等互聯網老巨頭也抄起了作業,紛紛推出極速版APP,跟著趣頭條玩起“網賺”模式。

騰訊安全發布的《網賺APP產業鏈調查報告》顯示,2018年網賺App及平臺數量超過500個,影響用戶高達2.5億。

一方面是各種網賺平臺大量出現,直接導致用戶的注意力變得越來越貴,獲客難度增大;另一方面是,趣頭條的內容短板也開始暴露。眾多競品之下,用戶已經不滿足于賺金幣,網賺模式對用戶的吸引力在下降。

加之有一部分羊毛黨用戶留在趣頭條,主要為了賺積分,而非真正閱讀內容。

因此,從2019年第三季度開始,趣頭條改變了發展策略,譚思亮稱,將對成本和費用進行約束,開啟長達一年多的減虧計劃。

隨著平臺補貼收緊,趣頭條的用戶逐利性逃離,日活、月活和單用戶時長出現了嚴重下滑。

截止到2021年三季度,趣頭條日活數據連續六季度環比下滑,已經跌落到2年前的2018年第四季度水平;月活數據跌回2019年第三季度的水平。

用戶在趣頭條花費的時間也越來越少了。財報顯示,截止到第三季度,用戶每天使用趣頭條的平均使用時間長為51.9分鐘,去年同期是55.3分鐘,雖然有小幅增長,但依舊難擋下滑的大趨勢。實際上,趣頭條用戶在平臺上使用時長早在2019年Q4就呈現了下滑的趨勢。

用戶在平臺停留時間不斷減少,趣頭條對廣告主的吸引力也大打折扣。成也“網賺”,困也“網賺”。網賺這個商業模式,讓趣頭條徹底進入一個惡性循環的階段。

趣頭條還能虧多久?

失去創業者平臺和米讀的趣頭條,還有多少機會翻身?

資本市場已經用腳給出答案。趣頭條上市后,股價曾在短時間內飆升至18美元/股,但是如今已經跌至1.36美元/股,跌幅超過90%。

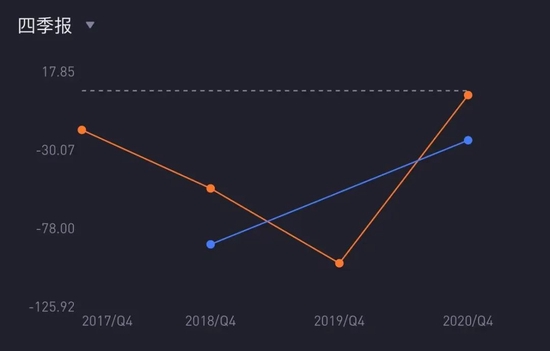

即便趣頭條通過降本增效,在2020年四季度實現了上市以來的首次季度盈利,但也未能重喚資本信心。從2020年全年業績來看,趣頭條依舊虧損,凈虧損數額達11.05億元,只不過相比前一年同期的26.89億元收窄了58.9%。

并且,短暫盈利后,趣頭條又陷入了虧損泥潭,單一營收結構的弊端更加凸顯。2021年第一季度到第三季度,趣頭條凈虧損分別為1.75億元、2.095億元和5.836億元。

趣頭條2020年四季度盈利,圖源富途牛牛

趣頭條2020年四季度盈利,圖源富途牛牛更重要的是,趣頭條的資金流也越發緊張了。最新財報顯示,截至2021年9月30日,趣頭條持有的現金、現金等價物、限制性現金和短期投資共約8.623億元,而在同年3月31日,還有11.058億元。

虧損之下,趣頭條還承受著巨額“還債”壓力。

趣頭條發行的本金為1.711億美元的可轉債,在公布2021年一季度盈利公告日后的一年后到期。

何為可轉債?按照《管理學大辭典》中的解釋,可轉債的意思是債券持有人可按照發行時約定的價格,將債券轉換成公司普通股票。如果不想轉換,則可以繼續持有債券,直到償還期滿時收取本金和利息,或者在流通市場出售變現。

時間回到三年前,阿里巴巴向趣頭條提供價值1.71億美元的3年期“貸款”,年化利率3%。當時簽訂協議后,趣頭條盤前大漲。不少分析師認為阿里當時看中了趣頭條在下沉市場的影響力。趣頭條當時也被稱為繼B站、小紅書之后,又一個同時擁有阿里與騰訊加持的互聯網公司。

按照協議,阿里巴巴在可轉債到期日,可以選擇是否進行債轉股。如果轉股,阿里占趣頭條的股本比例約為4%。這意味著趣頭條在阿里轉股后的市值將高達約43億美元(1.71億美元/4%=42.75億美元)。

但目前趣頭條的市值僅4120萬美元,顯然與目標市值相差甚遠。因此,阿里巴巴在可轉債到期日選擇不轉股,可能性較大。那么,趣頭條將需要償還3年期1.71億美元可轉債本息。

以目前趣頭條目前的全部資金儲備來計算,總金額似乎不夠償還此筆可轉債,也就是說趣頭條的資金非常緊張。

在快速更迭的商業世界里,已經沒有多少機會再留給趣頭條。趣頭條曾經發展多元化的產品矩陣,試水了包括資訊、游戲、短視頻、小說在內的多元產品,最終只有網文產品米讀幸存。但如今,米讀也已經“轉嫁”閱文。

如今的移動互聯網環境,已經不是當初遍地黃金、蒙眼狂奔的年代,缺錢的趣頭條,還能靠什么繼續前行?

(本文頭圖來源于趣頭條官方網站。)

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介