奈飛“飛”不動了,愛優騰的未來在哪?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張霏

來源/連線Insight(ID:lxinsight)

連續兩季度財報爆雷,奈飛似乎也“飛”不動了。

4月20日,奈飛發布2022年一季度財報后,當日股價直接暴跌了35%,創近11年來最大跌幅。一夜間,奈飛市值縮水超過500億美元,約合16個愛奇藝的市值。到底是何原因,讓資本市場如此“恐慌”?

奈飛股價,圖源富途牛牛

奈飛股價,圖源富途牛牛奈飛股價暴跌的根源來自付費訂閱用戶的減少。今年一季度,它并沒有像3個月前奈飛預測的那樣增加250多萬用戶,反而最終失去了20萬用戶。并且,奈飛預計第二季度將再損失200萬付費用戶。

這對于僅靠用戶付費單一商業模式的奈飛來說,可以說是致命打擊。

對于付費用戶流失,奈飛在財報總結,主要與暫停俄羅斯的服務及會員費上漲有關,但奈飛只解釋了表層原因。

今年一季度,奈飛沒有爆款內容持續輸出,或許才是用戶流失的根本。

單一的商業變現模式,使得奈飛主要依靠優質內容去吸引用戶,才能支撐其訂閱收入的增長,這意味著奈飛的內容制作壓力極大。但優質內容常有,“魷魚游戲”不常有。

加之蘋果、迪士尼、亞馬遜等巨頭崛起,也逐步蠶食Netflix的地盤,奈飛的外部競爭壓力肉眼可見。如彭博社報道所說,從凈新增用戶數據來看,奈飛或將迎來上市以來史上最糟糕的一年。

為了扭轉增長放緩局面,奈飛在廣告投放上的態度有了轉變。奈飛聯合首席執行官Reed Hastings一改此前反對添加廣告的觀點,計劃“開放提供帶有廣告的低價訂閱”,認為給客戶提供更便宜的選擇“很有意義”。

作為流媒體鼻祖,奈飛陷入的增長困局,也是中國一眾流媒體平臺面臨的困局,甚至愛優騰們面臨的問題比奈飛要更為嚴峻。

早在奈飛之前,深受虧損困擾的中國流媒體巨頭“愛優騰”,早早對廣告、會員付費等營收模式做了深度探索。比如,僅在會員付費方面,便玩出“單獨付費”、“超前點播”、“視頻廣告”等各類花樣。不過,很多動作引起了VIP用戶的不滿,至今,愛優騰也還沒探索出可持續盈利的道路。

如今,國內外的流媒體巨頭股價、市值都集體滑坡,作為流媒體行業“老大哥”的奈飛也無法逃脫,長視頻流媒體平臺的未來依然是一團迷霧,接下來一定是一場考驗耐力的超級長跑。

奈飛失去高增長

奈飛的財報再次令投資人大跌眼鏡。

早在今年年初,奈飛公布2021年第四季度財報時,已經開始顯露出用戶增長放緩的苗頭。

當時奈飛在2022年Q1業績指引中指出,預計2022年一季度流媒體付費用戶數將增加250萬,大幅低于分析師預期的增加450-600萬理想值。這直接導致奈飛當時股價在盤后一度暴跌20%。

其實從奈飛應用的下載量也可看出用戶增速放緩。Sensor Tower的數據顯示,2021年第四季度,奈飛應用下載次數同比下降了6%。

最新財報再一次令市場失望透頂。2022年一季度,奈飛全球凈付費用戶減少了20萬,遠低于其此前預計增加250萬訂戶的指引數額。

這也是奈飛自2011年以來,首次出現凈訂戶不增反降,該公司全球流媒體付費會員從2021年底的2.2184億降至2.2164億。更讓投資人擔心的是,奈飛預計第二季度付費訂閱用戶將進一步減少,數量達200萬。

當用戶增長與市場預期存在明顯錯位,投資者一片恐慌。在財報披露當天,奈飛股價在幾個小時內大跌25%。周三,悲觀情緒繼續蔓延,截至當日收盤,股價跌逾35%。

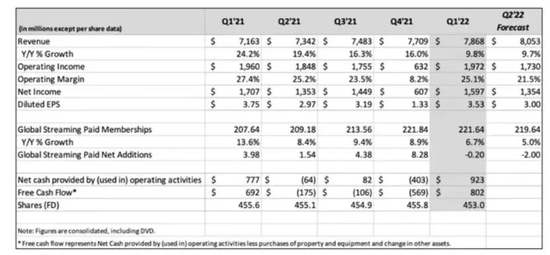

從整體財務數據來看,奈飛的狀況尚可。收入方面,奈飛實現78.68億美元的營收,同比增9.8%,略低于市場預期的79.3億美元;一季度的凈利潤為16億美元;攤薄每股收益為3.53美元,高于分析師預期的2.89美元。

奈飛營收、利潤,圖源奈飛財報

奈飛營收、利潤,圖源奈飛財報若與國內流媒體巨頭愛優騰常年虧損的情況相比,奈飛持續增長的凈利潤和收入,依舊是流媒體領域的市場引領者,值得羨慕。

不過,作為一家內容推動用戶增長、通過算法推薦匹配用戶的公司,奈飛的資本邏輯更像互聯網企業,投資人更關心增長預期而非短期盈利數據。

雖然奈飛在財報里將會員減少的原因,一部分歸因于俄羅斯市場的影響。但俄羅斯市場體量較小,作為奈飛收入保障的用戶觸及到了增長天花板,才是主要原因。

要知道,付費會員的規模和ARPU(平均用戶貢獻營收)直接影響奈飛的營收和利潤。在奈飛的ARPU增長緩慢的現實情況下,其營收增長只能主要依賴付費會員數量。

但到了2022年,奈飛的內容支出總規模越過300億美元大關。而且,迪士尼、蘋果等巨頭公司紛紛下場,未來可供奈飛選擇合作的授權作品越來越少的情況下,大筆燒錢沒能帶來新的用戶增長,自然令資本大失所望。

尤其是在核心的美國市場,奈飛一季度訂戶下降幅度為其史上最大。歐洲、中東、非洲等兩年來一直是奈飛付費用戶增長主力的地區,新增用戶數同比也集體下滑。只有亞太地區保持增長。

用戶數下滑,奈飛的營收增速表現自然也好不了。先看2021年四季度的一組數據,當時奈飛營收同比增長了16%,凈利潤同比增長了12%。

但最新財報顯示,奈飛2022年一季度營收同比增長約10%,預計下季度也將保持9%的較低增速;凈利潤同比下降了6%。不難看出,奈飛的賺錢能力備受考驗。

此外,奈飛的資金也不是很寬裕。

自2013年奈飛開始發力自制內容,現金流便急劇惡化。截至2022年一季度,奈飛的總債務達到146億美元,其中凈債務為86億美元。與競爭對手迪士尼、華納等傳統影視巨頭,奈飛在資金盈余上也不占優勢。

不論是用戶還是利潤增速,奈飛接連兩個季度出現的問題表明,其無可避免地邁入了慢增長通道。正如流媒體長期推動者里奇·格林菲爾德的判斷,從長遠來看,流媒體可能仍然是一個巨大的市場,但未來幾年會很艱難。

長視頻行業陷入集體困境

用戶增長見頂、利潤難掘、外來者“搶飯碗”……奈飛和愛優騰的命運腳步正在逐步重合。

過去十幾年,奈飛一直是一家頗具傳奇色彩的國際互聯網巨頭,曾一度與Facebook、亞馬遜、谷歌并稱“美股四劍客”。

2011年,奈飛自制劇《紙牌屋》上線后,不僅為奈飛帶來了超1000萬的新增付費用戶,還奠定了奈飛自制劇在用戶間的口碑。可以說,自制劇是奈飛崛起的最大功臣。

用優質內容驅動會員增長的模式,讓當時國內主要靠廣告賺錢的視頻網站運營商們,看到了希望的曙光。

被稱為中國版奈飛的愛奇藝最先抄作業,也是在2011年,愛奇藝的首部自制劇《在線愛》開機。騰訊視頻也嘗試自制劇《未昏男女》。不過,愛優騰早期制作的這些自制劇都是低成本、小體量的作品。因此,愛優騰當時主要依賴引入外部優質內容吸引會員。

同樣在2011年,愛奇藝又率先推出VIP服務,布局會員業務,當時以付費觀看好萊塢電影為主,包月20元。而采用包月制的方式讓用戶無限觀看影片的模式,恰是奈飛的發家方式。

一年后,騰訊視頻也開通會員頻道,并高價買下了當時熱播的英美劇的播放版權,開始了持續數年的會員業務投入。

直到2014年,視頻網站大型自制綜藝節目進入探索期,網絡自制節目也開始成為愛優騰吸引會員付費的重要因素。甚至到了近兩年,奈飛會員漲價,也引來愛優騰爭相模仿。

可以說,無論哪一階段,愛優騰身上都有奈飛的影子,甚至更早遇到奈飛當前遭遇的困境——存量用戶的減少、激烈的市場競爭和內容成本激增。

從用戶增長和會員收入來看,愛優騰越發顯露疲態。騰訊2021年年報顯示,截至2021年底,騰訊視頻付費會員數1.24億,環比降低了3.9%,增長率由正轉負。

實際上從2020年第四季度開始,騰訊視頻的會員增長已經開始停滯不前。進入2021年,會員環比增幅再次連續兩個季度下滑,第二季度甚至出現增長歸零,會員數原地踏步。

同樣受到用戶增長困擾的還有騰訊的老對手愛奇藝。最新財報顯示,在會員數方面,愛奇藝2021年第四季度日均訂閱會員數為9700萬,同比減少了570萬,2019年以來會員數首次跌破1億。

優酷視頻未上市,未有準確數據證明。但中國長視頻發展將近20年,愛優騰一直深陷虧損漩渦,優酷的處境可想而知。

并且不論是奈飛,還是愛優騰,來自外部的競爭對手也開始逐步增多。

在國內,抖音、快手是優愛騰的頭號勁敵;在國外,亞馬遜、蘋果、迪士尼、華納等老牌巨頭,以及Tik Tok也讓奈飛倍感壓力。

2020年第二季度財報發布的股東公開信中,奈飛首次提到把Tik Tok視為需要認真對待的競爭對手。另一方面,亞馬遜、蘋果、迪士尼、華納等傳統巨頭,也在發力猛追,逐步蠶食奈飛的地盤。

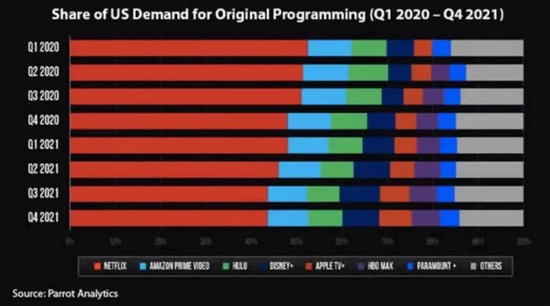

根據知名數據分析公司Parrrot Analytics的最新數據,Netflix全球市占率在去年已跌破50%。

奈飛全球市占率,圖源Parrrot Analytics報告

奈飛全球市占率,圖源Parrrot Analytics報告外部激烈的競爭逼迫奈飛、愛優騰等在內容制作、營銷戰上面不斷內卷,內容成本投入高企不下。

截止到2022年第一季度,奈飛的內容支出總規模超過了300億美元。愛優騰更是在影視、綜藝等方面瘋狂砸錢,其中價格高額的內容成本占主要部分。即便愛優騰斥巨資在內容成本投入上,也未培養出用戶足夠的忠誠度。

前有愛優騰多年探索“會員+廣告”模式,至今尚未跑通,后有奈飛開始“服軟”,如今加入廣告業務。一定程度上說明,長視頻業務的“增長故事”,越來越不好講了。

愛優騰“自救”,VIP用戶買單?

如何激活存量市場,找尋新的增長點,成為奈飛在內的所有流媒體平臺面臨的難題。

奈飛是出了名的對外多次宣稱不會以廣告變現的公司,但當去廣告化的策略不能給奈飛換回穩定增長的未來時,奈飛也開始服軟,選擇了解決目前增長困境的最具“性價比”的方式——廣告。

在本次的財報會議上,奈飛表示未來幾年會逐步推動廣告模式,來滿足價格敏感用戶的需求。

當奈飛開始通過廣告業務突圍時,愛優騰的“廣告+會員”模式已經探索多年。

十幾年前,中國視頻網站剛從盜版內容紛飛的環境走出來,國內用戶當時還沒有培養起內容付費的認知和習慣,廣告收入幾乎是唯一的營收來源。

為了跳過廣告,部分用戶成了最早的一批視頻網站會員。隨著后來付費會員群體不斷發展壯大,會員費成為視頻網站的另一大重要收入。

可以說,這么多年來,愛優騰早已對基于廣告出發的營收模式做了充分探索,甚至這些探索過于“極致”,反而招致用戶體驗感的下降。

愛優騰的會員權益的含金量在逐步縮水,徹底規避廣告也幾乎成了不可能的事。

2015年的會員還能享受提前看幾集或者一次性看全集的權益。到了2019年就變成了會員要想提前解鎖未播劇集,還需另支付額外費用。這就是超前點播,是專門針對在線視頻網站VIP付費會員推出的服務。

并且,用戶為了去廣告成為付費會員,結果會員跳過了片頭片尾廣告,平臺又推出會員廣告、插播廣告小劇場、界面頻頻閃動無法屏蔽的動態廣告等。

一度成為愛優騰“現金牛”的超前點播,在被多個職能部門點名后,終于在2021年10月4日,愛優騰集體宣布終結這一模式。值得注意的是,愛奇藝在取消超前點播的同時,還宣布取消會員可見的內容宣傳貼片。

超前點播的取消,一下子讓視頻平臺回到了兩年前的狀態。長視頻平臺開始把收費模式錨向了“單片付費”。

愛奇藝創始人龔宇回應取消“超前點播”時便宣布,將重點推進云影院PVOD單片付費點播。

不僅如此,愛奇藝、騰訊視頻還在會員訂閱價格上動起了腦筋,接連宣布漲價。

2020年11月,愛奇藝就率先打破視頻會員價格多年來的沉默,官宣調整會員價格,上調幅度在17.2%至58.3%之間。一年后,愛奇藝對黃金VIP會員訂閱價格再次進行更新,漲價幅度最高達20%。

緊隨愛奇藝之后,2022年4月9日,騰訊視頻也宣布將在4月20日零點對騰訊視頻VIP和超級影視VIP會員價格進行調整。其中,騰訊視頻VIP月卡以及超級影視VIP套餐中的7種會員價格,上調5元到20元不等,最高漲幅在25%左右。

而漲不動的優酷在熱門劇集上推出“砍一刀”做法,也就是VIP會員還需邀請5名好友才能解鎖最新兩集,且提前觀看每一集,都需要邀請不同好友助力。

除了在盈利模式上玩轉花樣,愛優騰不約而同也開始了降本增效。

譬如,讓組織結構更加扁平。2021年末,愛奇藝進行了一輪大規模裁員,至多裁掉將近40%的員工。其中,愛奇藝研究院、愛奇藝游戲中心等部門幾乎全員被裁。騰訊視頻所處的PCG也進行了不同比例的人員裁撤。

此外,愛優騰還通過優化內容成本實現減虧。在長視頻領域,內容成本是“燒錢”大項。為了拉新和留住既有用戶,平臺需不斷投入資金來豐富自身內容。當依靠廣告和會員創收跟不上“燒錢”速度時,降低內容成本成為最直接解決方案。

愛奇藝最新年報顯示,2021年其全年內容成本為207億元,同比下降了1%。其中四季度愛奇藝內容成本為49億,相比下降了5%。之后,愛奇藝將繼續內容制作、采購和運營方面做精細化選擇。

騰訊也在最新財報中表示,會采取措施優化成本,減少騰訊視頻的財務虧損。比如引入“市場價+會員后驗激勵”的分賬模式。換句話說,將最終的合同價與收視績效掛鉤,如果績效不理想,只能拿到固定的保底價格。

或許奈飛、愛優騰等一眾長視頻平臺都已經意識到,“降本增效”的意義,不僅僅是讓內容成本回歸理性,而且能轉變“燒錢”獲客的互聯網思維邏輯,去尋求優質內容和現金流的穩定。

正如2022年3月初龔宇在財報電話會上提到,中國長視頻行業進入了一個追求效率、追求減虧,最終追求盈利的新階段。奈飛增加廣告業務,或也是面臨同樣處境。

畢竟,在面對困境時,“活下去”才是最重要且唯一的目標。

作者簡介