特斯拉賺翻,馬斯克“畫餅”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/周雄飛

來源:連線出行

像往常一樣,特斯拉相比于其他車企,率先交出了今年一季度的業績。

昨日清晨,特斯拉發布了2022年第一季度的財報數據,其第一季度實現總營收為187.56億美元,同比增長81%;凈利潤方面,特斯拉第一季度錄得33.18億美元,同比增長高達658%。

營收和凈利潤同比大幅增長之外,特斯拉整車毛利率也成為一大亮點。據財報數據顯示,特斯拉今年第一季度實現整車毛利率為32.9%,憑借這一表現,也讓特斯拉成為了在整車毛利率上突破30%大關的新能源車企。

特斯拉2022年Q1財報數據,截圖自財報

特斯拉2022年Q1財報數據,截圖自財報特斯拉今年第一季度財報雖然看似亮眼,但其背后也存在著些許隱憂。

營收和凈利潤方面,雖然同比呈現大幅增長,但如果從環比來看,凈利潤的增長有所放緩,營收的增長出現了大幅放緩的趨勢。此外,營收結構上,雖然汽車銷售依然是最大的貢獻部分,但這部分的收入環比去年第四季度卻僅有微小增長,而通過碳積分獲得收入反而環比大幅增長。

會發生這些變化,最大的原因就是特斯拉旗下產品的銷量增長開始放緩。今年一季度特斯拉實現總銷量為310048輛,雖然同比有著68%的增長,但從環比來看,僅比去年第四季度增長了4.5%,幾乎與上一季度持平。

對于銷量的增長放緩,特斯拉在財報中把原因歸結為疫情的影響,而在特斯拉CEO埃隆·馬斯克看來,疫情對特斯拉的影響,大概率會在2022年延續下去。

值得注意的是,按照特斯拉在財報中表示“今年第一季度的營收,很大部分來自對旗下產品漲價來抵消原材料短缺和漲價后的收益。”換句話說,特斯拉如果不在今年對旗下產品進行多次漲價,其第一季度的營收或許會實現更少的增長,甚至下滑。

而據馬斯克在財報電話會議上透露,今年不會推出任何一款新產品,主要的任務是保證產能的提升和供應鏈的穩定。

一面是疫情對銷量和產能的持續影響,另一面是今年不會推出新的產品,基于這兩點在業內看來,特斯拉想要在今年實現馬斯克口中的“150萬輛”的目標并不容易。

或許馬斯克也意識到了這個問題,為了提振市場和投資人對特斯拉的信心,他開始畫起了“餅”。他在財報電話會上不僅表示會在明年大批量地推出新產品,其中就包括可以實現自動駕駛的robotaxi車型及人形機器人Optimus,甚至提出了2030年實現年銷2000萬輛的Flag。

這樣來看,對馬斯克和特斯拉來說,想要維持2022年的持續增長,壓力實屬不小。

亮眼財報背后的隱憂

“甩掉包袱。”

在昨天早晨的財報電話會議上,馬斯克用這句話作為開頭,而他會這樣說也是基于特斯拉債務償還的情況。據特斯拉在財報中表示,截至第一季度末,公司未償還的長期債務(除去汽車及能源產品融資)已經少于1億美元,按照馬斯克的話來說就是“all but gone(全還完了)。”

特斯拉能做到這點,也得益于其在今年一季度有著較為亮眼的表現。

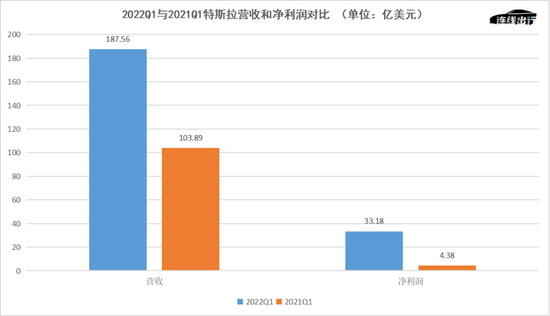

按照財報數據顯示,今年第一季度特斯拉實現總營收為187.56億美元(約合為1205.71億元),相較于去年一季度同比增長了81%;這一營收遠超彭博分析師預期的179.2億美元。

與營收相似的是,凈利潤方面同樣有著增長。今年第一季度,特斯拉錄得凈利潤為33.18億美元(約合為214.75億元),相較于去年第一季度同比增長了658%,這一同比增幅雖然達到了三位數,但并不如去年第四季度759.63%的同比增幅。

2022Q1與2021Q1特斯拉營收和凈利潤對比, 數據來源于財報,連線出行制圖

2022Q1與2021Q1特斯拉營收和凈利潤對比, 數據來源于財報,連線出行制圖從同比增幅來看。特斯拉今年一季度營收和凈利潤的表現確實可觀,但如果從環比視角來看,則是另外一番場景。

數據顯示,今年特斯拉第一季度營收相較于去年第四季度的177.19億美元雖然有5.85%的環比增長,但相比于去年第四季度28.8%的環比增幅,還是相形見絀。

凈利潤方面,呈現著同樣的情景。今年一季度特斯拉的凈利潤環比于去年第四季度的23.21億美元增長了42.96%,這一數值低于去年第四季度的43.45%的環比增幅。

營收的環比下滑,與主營業務的收入表現息息相關。

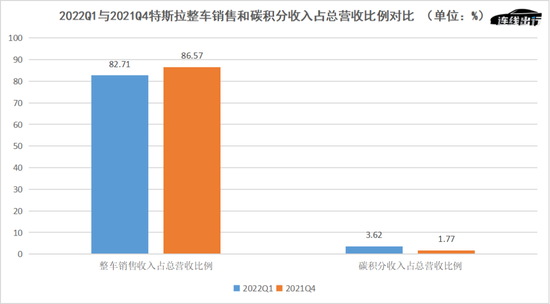

特斯拉作為一家車企,其營收的主要來源就是賣車獲得的收入。從財報數據來看,今年第一季度整車銷售實現收入為155.14億美元,占到總收入的82.71%。

這一收入,不僅環比去年第四季度的150.25億美元僅增長了3.26%,同時占總營收的比例也有下滑,因為去年第四季度整車銷售收入占總營收的比例為86.57%。

而就在整車銷售收入占比下降的同時,特斯拉通過售賣碳積分的收入比例卻大幅上升。

今年第一季度,特斯拉通過碳積分獲得收入為6.79億美元,占到總營收的比例為3.62%,反觀去年第四季度的3.14億美元,僅占到當季度總營收的1.77%。可見這一業務的收入比例在今年一季度大幅提升。

2022Q1與2021Q4特斯拉整車銷售和碳積分收入占總營收比例對比,數據來源于財報,連線出行制圖

2022Q1與2021Q4特斯拉整車銷售和碳積分收入占總營收比例對比,數據來源于財報,連線出行制圖值得注意的是,特斯拉還在財報中特別表示,營收的增長主要受到整車銷售帶來的收入,以及單車平均售價(ASP)增長的影響。而這其中,單車平均售價(ASP)的增長,也就是特斯拉對旗下純電動車售價的調整。

今年以來,特斯拉一改此前“價格屠夫”的角色,已對旗下純電動車產品漲價多次。就拿上月來說,在短短一個月內就已漲價三次。

最早一次是3月10日,特斯拉Model 3高性能版、Model Y長續航和高性能版均漲價1萬元;五天后,特斯拉中國再次宣布Model 3高性能版和Model Y長續航、高性能版進行漲價。再到3月18日,國產版Model Y后輪驅動版售價提高至316900元,相比于此前的301840元上漲了15060元。

對于產品價格的上漲,馬斯克曾給出的解釋是由于全球汽車原材料價格的上漲和供應鏈短缺帶來的成本上漲所致。換句話說,特斯拉是通過漲價來抵消供應鏈短缺和成本上升的影響。

在業內看來,基于整車銷售收入與碳積分收入占總營收比例的變化,以及對于旗下產品的漲價,特斯拉才在今年第一季度實現了營收的增長。

在本次的財報中,特斯拉的毛利率表現也成為了眾人關注的亮點之一。

據財報顯示,今年第一季度整車毛利率方面,特斯拉實現為32.9%,整體毛利率也達到了29.11%。憑借這一表現,特斯拉確實已成為業內為數不多突破整車毛利率30%大關的車企,但與營收和凈利潤一樣,這一表現的背后同樣存在著隱憂。

特斯拉CFO扎奇·柯克霍恩在財報電話會上談到了毛利率增長的原因,在他看來一是因為特斯拉與供應商簽的是長期合同,當現貨價格走高時,成本上升的影響有所延遲;其二是因為第一季度售出的汽車產品中約有一半搭載了磷酸鐵鋰電池,在一定程度上降低了整車的成本。

這也意味著,當特斯拉所簽的長期供貨合同到期后,或者由于供應鏈限制使用成本更加高昂的電池種類,其是否還能維持住現在這樣的高毛利率,還是一個未知數。

就此來看,雖然特斯拉今年第一季度的財報看似亮眼,但其中卻也隱藏著一些隱憂。而這些現象的背后,與特斯拉目前遭遇的產品銷量和產能等困境有較大的關聯。

產能受阻,銷量減速

交出業績成績單的同時,特斯拉也發布了產品的銷量。

據財報數據顯示,今年一季度特斯拉實現產銷量分別為305407輛和310048輛,同比分別增長了69%和68%。這其中,Model3/Y銷量為29.5萬輛,ModelS/X的銷量則為1.5萬輛。

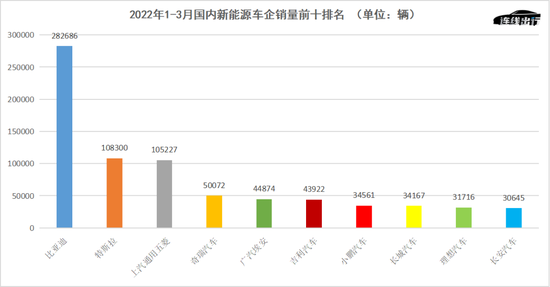

把視角放到國內,特斯拉今年1-3月的銷量為108300輛,同比也增長了56.3%。如果將這一成績放到整個新能源汽車行業來看,特斯拉也處于行業的前列。

據乘聯會數據顯示,今年1-3月新能源車企銷量排名中,比亞迪以282686輛位居首位,其身后就是特斯拉緊隨,位居第二。在特斯拉身后,才是上汽通用五菱、奇瑞和吉利等自主車企和蔚來、小鵬和理想等造車新勢力,銷量的差距也在50-80萬輛左右。

2022年1-3月國內新能源車企銷量前十排名, 數據來源于乘聯會,連線出行制圖

2022年1-3月國內新能源車企銷量前十排名, 數據來源于乘聯會,連線出行制圖從整個行業來看,特斯拉在銷量上擁有一定的優勢,但如果把時間線拉長,來看特斯拉此前各季度的表現,特斯拉這季度的表現不算優秀。

先從產量來看,雖然特斯拉今年一季度產量有著將近70%的同比增長,但相比于去年第四季度的305840輛有著0.14%的環比下滑。這也是特斯拉自2020年Q2以來的再次季度產量環比下降。

2020年Q2特斯拉產量為82727輛,環比同年一季度下滑了19.4%,這之后其產量一直是逐季度實現增長,直到今年一季度再次陷于下滑的困境中。

銷量方面,雖然不像產量處于環比下滑之中,但其環比增長的增速也開始放緩。

今年一季度,特斯拉銷量環比去年第四季度的308650輛增長了0.45%,這一環比增幅也成為了特斯拉自2020年Q2以來最低的增長,從2020年Q2截至2021年Q4特斯拉的季度環比增幅分別為2.70%、53.58%、29.42%、2.33%、8.89%、19.91%和27.86%。

由此來看,特斯拉今年第一季度可謂是陷入了產量環比下滑和銷量環比放緩的雙重頹勢之中,此前其一直維持的季度銷量快速增長的趨勢已經減速。

而這些現象的背后,也揭露出一個事實——特斯拉已陷入產能困境之中。

按照特斯拉在財報中給出的數據,目前特斯拉在全球范圍內總共擁有6座超級工廠,其中就包括位于美國內華達州、加州和紐約州的三座工廠、位于中國上海的超級工廠、再加上今年3月投產的柏林工廠以及次月投產的得州奧斯汀工廠。

按照規劃,加州、上海、柏林以及德州工廠負責整車制造,內華達及紐約工廠分別負責電池組、充電樁及太陽能屋頂的生產。產能方面,得州超級工廠的年產能為50萬輛,特斯拉加州弗里蒙特工廠及上海工廠的年產能分別為45萬輛和48萬輛左右。

特斯拉全球工廠產能情況,截圖自財報

特斯拉全球工廠產能情況,截圖自財報工廠雖然布局很多,但在今年一季度這些工廠的產能利用率卻很低,正如特斯拉在財報中表示“我們的工廠已經在低產能狀態下運行了很久”。

讓其陷入這一處境的原因,全球疫情的反復首當其沖。

上海超級工廠,作為特斯拉全球范圍內重要的工廠之一,在去年總共交付了48.4萬輛的特斯拉汽車,占特斯拉全球總交付量一半以上。就是這樣重要的工廠,卻在今年3月多次停工停產。

上月,由于上海疫情日益嚴峻,當地政府做出了一系列管控措施后,特斯拉上海工廠只好在當月16日至17日停產兩天,隨后很快復產。但未曾想到的是,過了一周后,其工廠再次宣布停產4天。

特斯拉上海工廠本來準備在本月初實現復工,但由于上海疫情防控的持續影響,其也放棄了這一計劃,截至本月17日這一工廠已連續停工三周。此次的停工,粗略計算已造成超過5萬輛特斯拉車輛的產量損失。

上海工廠之外,由于美國、歐洲一直也處于疫情之中,由此在業內看來,位于美國和歐洲的特斯拉工廠生產同樣會受到疫情管控的影響。

除了疫情影響之外,在第一季度特斯拉還處于供應鏈短缺和原材料上漲的不利影響下。

自今年開年開始,動力電池原材料中電池級碳酸鋰價格就開始處于瘋漲之中,由于純電動車主要的動力來源于動力電池提供能量,并且這一部件的成本目前仍占整輛車成本的大頭,因此隨著此原料價格的上漲,各車企制造車輛的成本也隨之水漲船高。

連線出行曾在《鋰原料漲價、“小作坊”眼熱、“正規軍”心急,動力電池回收戰爭何時休?》一文中對動力電池原材料價格上漲進行過詳細的闡述。

此外,由于疫情的影響,很多新能源車企的供應商企業也處于停工停產之中,再加上全球物流處于緩慢流通的態勢下,讓很多車企無法及時拿到原材料。基于這些因素,特斯拉及多家新能源車企才會對旗下產品做出漲價的決定。

如今,特斯拉上海工廠雖然已經復工復產,但特斯拉對于這一工廠的產能恢復依然很擔憂。“疫情、供應鏈短缺等影響,在2022年將會持續下去,更多的影響應該會在Q2中顯現。”特斯拉在財報中這樣寫道。

這也意味著,特斯拉工廠,尤其是上海工廠之后的產能應該在短期內很難實現恢復,正因如此,特斯拉想要在今年第二季度、乃至之后的季度中,實現銷量和業績的較快增長,大概率也很難實現。馬斯克對此也表示,考慮到上海工廠的停產,特斯拉在今年二季度的產量可能會與一季度持平,或略低于一季度。

與此同時,馬斯克也開始畫起了“餅”。

馬斯克畫的“餅”,能實現嗎?

在昨日的財報電話會上,馬斯克除了介紹特斯拉今年一季度的諸多情況之外,還公開了一些他的一些新計劃。

這其中,一款新車型成為馬斯克用較多時間介紹的新項目。據馬斯克表示,這款新車型與特斯拉現有在售車型有著較大的區別,整個座艙里將會去掉方向盤和電門、剎車踏板,這就意味著這款車并不需要人手動駕駛,而是通過自動駕駛系統控制。

外形和內飾設計上,馬斯克并未在透露太多,只是一再表示這款車將“相當具有未來感”。

對于這款車的用途,馬斯克肯定的表示“將專門用于RoboTaxi(無人駕駛出租車)”,按照他的設想,特斯拉的RoboTaxi將比現在補貼之后的公交車車票費用還低。

對于RoboTaxi,馬斯克早在2019年就已開始計劃,并準備在2020年落地全自動駕駛的RoboTaxi車隊。事實證明,到了2020年馬斯克這一計劃并未落地,而到了昨日,馬斯克再次提及這一計劃。

與2019年一樣,馬斯克對于這一計劃再次提出了落地的時間表——2023年亮相,2024年開啟大規模量產。而基于他對費用的規劃,可見這一RoboTaxi項目最終的目標與百度、上汽等企業想得一樣——實現商業化。

介紹完RoboTaxi項目,馬斯克又提到了人形機器人項目的落地時間。

人形機器人項目,是馬斯克在去年8月特斯拉“AI Day”上發布的,據彼時馬斯克介紹,這個人形機器人將依賴于特斯拉在神經網絡和Dojo高級超級計算機方面的工作,可以執行一些人類的苦差事,比如雜貨店購物。

特斯拉人形機器人項目,圖源特斯拉官微

特斯拉人形機器人項目,圖源特斯拉官微這一項目被發布后,一度被認為是馬斯克的異想天開,畢竟人工智能技術目前還未真正成熟,更不要說類人的人工智能機器人。但按照馬斯克昨日所說,這一機器人項目爭取明年推出測試版,“其最終會比汽車業務更有價值,比FSD更有價值。”

而對于一直宣稱會量產發布、目前仍未落地的4680電池和Cybertruck車型,馬斯克也沒有忘記。

對于前者項目,馬斯克表示4680結構電池包實際上簡化了車身空間,其產品的真正大規模量產,還需要等到今年三季度末。而對于一再跳票的Cybertruck車型,馬斯克也再次承諾道“2023 年肯定量產”。

根據以上產品的落地時間,基本集中在明年,而這也符合馬斯克在今年1月特斯拉第四季度財報電話會上說的“2023年,特斯拉會推出一系列的新產品。”

除了新產品的落地計劃之外,馬斯克還在昨日的電話會議上公布了兩個銷量目標,其一是在今年實現年銷150萬輛的目標;其二是在本年代末實現年銷2000萬輛的目標。

換句話說,馬斯克的目標是在2030年讓特斯拉實現年銷2000萬輛的目標,而就他來看,目前特斯拉已完成這一目標的5%。

由于以上的新產品計劃、還是銷量目標能被驗證的時間最早都是明年,“年銷2000萬輛”的目標甚至要等到2030年,馬斯克在提出這些后,一度被業內視為他的又一次“畫餅”。

“因為今年一季度財務數據的表現存在一些瑕疵,再加上疫情、供應鏈對特斯拉的影響還在持續,這些都會影響投資人對其的信心,為了提振市場和投資人對其的信任,馬斯克會選擇在現在來畫這些‘餅’,也實屬正常。”國內某頭部車企研發負責人孫浩對連線出行表示。

事實證明,特斯拉亮眼的財報加持下,投資人和散戶投資者對馬斯克的“畫餅”很買賬。就在特斯拉發布財報的當日,其股價收盤時為1008.78美元/股,漲幅達到了3.23%。憑借股價的增長,其當日市值也重回萬億,達到1.04萬億美元。

圖特斯拉昨日收盤股價,截圖自老虎證券APP

圖特斯拉昨日收盤股價,截圖自老虎證券APP但馬斯克畫出的這些“餅”,想要實現落地并不容易。

首先是馬斯克提出的RoboTaxi業務,要實現其構想,這一業務必須依靠L4、L5級別的自動駕駛技術。就目前來看,特斯拉雖然對自動駕駛技術布局許久了,旗下的FSD自動駕駛系統也已進行過多次技術迭代,但一直處于“beta”測試階段,還未走到真正成熟的全自動駕駛階段。

基于這樣的現狀,在孫浩看來,即使馬斯克在明后年推出自己的RoboTaxi業務,其技術優勢也不會比百度、Waymo等企業做的相同業務強多少;如果特斯拉的RoboTaxi要在國內發展,也必然會受到政策法規的限制,無法實現真正的全自動駕駛服務。

再來看人形機器人方面。正如前文所述,由于目前人工智能和機器深度學習等相關技術還處于發展階段,尚未達到技術成熟。“目前的機器人技術雖然在快速發展,但很多也僅能滿足單一場景的機器智能,比如曾打敗人類棋手的AlphaZero也只能做到在圍棋領域很厲害。”計算機科學家吳軍在《智能時代》一書中這樣寫道。

正因如此,假若馬斯克在明年能推出人形機器人的測試版,在短期內也無法實現他口中的“幫人類做一些家務活,比如去超市買菜”等高級別人工智能場景。

產品說完,再來看馬斯克在銷量上畫的“餅”。

“馬斯克想要在今年實現150萬輛的年銷量,從理論上看是可能的,畢竟在去年特斯拉做到了90多萬輛的年銷量,再加上目前特斯拉擁有全球六大工廠產能。但不可否認的是,在今年疫情和供應鏈短缺的共同影響下,馬斯克能否實現這個目標也要打個問號了。”中博聯智庫特聘專家張翔對連線出行說道。

特斯拉德州工廠生產車間,圖源財報

特斯拉德州工廠生產車間,圖源財報而對于馬斯克提出的在2030年實現2000萬輛年銷量,張翔認為,這個目標本身或許就是在畫餅,因為要驗證這個目標能否實現,還有將近8年多的時間,這個過程中就存在著很多的不確定性。

由此來看,馬斯克在昨日財報電話會上提出的產品和銷量計劃,其中大部分或許都不容易實現。雖然這樣,但馬斯克也必須畫出這些“餅”,因為只有這樣才能讓特斯拉更值錢,也才能支撐他做更多的事情,其中就包括實現收購推特的目標。

2022年,對于馬斯克而言,注定很忙。

(本文頭圖來源于特斯拉官微,文中孫浩為化名。)

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介