B站加重“游戲癮”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/恒遠

來源/財經故事薈(ID:cjgshui)

以動漫、二次元為代表的B站,一度高喊“去游戲化”,如今“游戲癮”再度加深。

2022年以來,B站先后投資近10家游戲公司,甚至在短短8日內(3月10日至17日)就“一口氣”連投4家,包括心源互動、龍拳風暴(增持)、漫游谷和火箭拳科技公司,B站全面布局游戲領域的野心昭然若揭。

圖片來源:公開報道

圖片來源:公開報道事實上,B站早先曾被定義為“披著視頻平臺外衣的游戲公司”,全靠游戲業務“硬撐”著登陸美國納斯達克,后因版號不斷收緊以及市場競爭環境不斷惡化,CEO陳睿順勢提出“未來B站計劃將游戲的收入占比下降到50%”的目標,如今B站為何又大力加注游戲業務?在版號重啟前,提前卡位入場的的紅利又能持續多久?

去游戲化后,B站未解“盈利荒”

坐擁巨大流量優勢,如何變現乃至實現盈利成為B站一門必修課。

據此前B站3月3日公布的2021財年以及四季度財務業績報告顯示,B站月活躍用戶數量(MAU)高達2.72億,另據報道稱,2022年第一季度已達到3億;正式會員(即通過100道社區考試答題的用戶)數量同比增長42%至1.45億;大會員(即通過充會員費可以追番追劇追綜藝的用戶)數量為2010萬。

如今流量有了,但“盈利面包”卻還遙遙無期。

據財報數據顯示,2021年全年B站實現營業收入193.8億元,同比增長62%,其中2021年Q4實現營業收入57.8億元,同比增長51%。

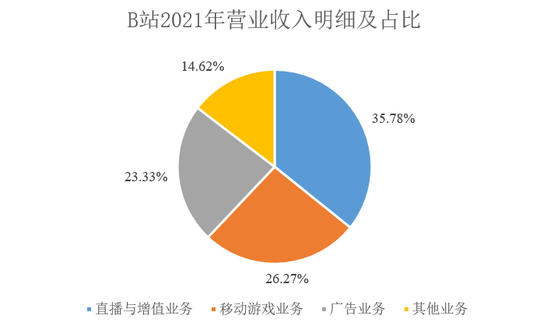

具體來看,B站直播與增值業務實現營業收入69.35億元(主要來自會員費、直播頻道刷的虛擬禮物、視音頻和漫畫平臺上銷售的付費內容和虛擬物品),同比增長80.33%,占營業總收入的35.78%;移動游戲業務實現營業收入50.91億元(主要來自游戲中出售虛擬道具),同比增長5.99%,占營業總收入的26.27%;廣告業務實現營業收入45.23億元(主要來自游戲、電商、3C產品、食品飲料以及汽車等行業收入),同比增長145.47%,占營業總收入的23.33%;其他業務實現營業收入28.34億元(主要來自線上銷售ACG相關商品和線下表演及活動票務收入),同比增長88.07%,占營業總收入的14.62%。

圖片來源:B站2021年財報。

圖片來源:B站2021年財報。但值得注意的是,B站營業收入增速持續下滑,2016年至2021年營收增速分別為299.49%、371.7%、67.27%、64.16%、77.03%和61.54%,于2021年已降至6年以來最低水平。

再看盈利能力,B站自成立以來還未實現盈利,2021年延續了“增收不增利”:全年凈虧損68.09億元,同比擴大122.95%,經調整后的凈虧損54.97億元,同比擴大111.26%,經調整后的凈虧損率約28%;其中2021年Q4凈虧損20.96億元,同比擴大148%,經調整后的凈虧損16.6億元,同比擴大140%。

在“去游戲化”進程中,B站營收結構發生巨大變化,重心逐漸從移動游戲業務轉向直播與增值、廣告業務。

據歷年財報顯示,2017年B站移動游戲業務對總營收貢獻率高達83%,但近年來直播與增值業務對營收的貢獻率在持續攀升,并在2021年以35.78%的貢獻率超過移動游戲業務的26.26%。

資料來源:Wind。

資料來源:Wind。“凡是革命都要留血”,在“去游戲化”的進程中,B站飽受著虧損額成倍增長的“痛苦”。

尚未盈利是B站最大的痛點,但令人慶幸的是,B站已經開始重視盈利問題。

對此,B站CFO樊欣表示,“2022年B站有信心在保持用戶健康增長的前提下,通過提升單個MAU的變現率和控制運營費用,在2022年開始全年non-GAAP(非公認會計準則)運營虧損率同比收窄,中期目標于2024年實現non-GAAP盈虧平衡。”

相應地,B站據此調整了戰略模式,由用戶增長跟收入增長“七三開”轉變為“五五開”,未來或將繼續提升對收入增長的關注度。

軟肋與盔甲:流量長,自研短

正如在泛娛樂賽道上的其他玩家一樣,B站以流量為起點,主要商業模式可以分為三大板塊:移動游戲、增值服務、廣告。

一方面,隨著監管環境對內容創作的引導、用戶付費心智的搭建,使得國內的內容付費尤其難做,同時互聯網廣告隨低迷的消費一起奔向“下坡路”,廣告變現也遇阻;另一方面,B站曾承諾永遠不向用戶收費,并不指望靠內容付費賺錢。

相比之下,游戲氪金相對容易。

2018年之前,B站在聯運模式中不僅要與游戲研發商五五分成,而且還向后者出售游戲廣告,造就游戲業務的高毛利率。享受到疫情紅利的游戲、長視頻、音樂中,游戲對于用戶的吸引力讓后兩者望塵莫及,這也讓B站重拾游戲板塊。

事實上,游戲與B站的“愛恨情仇”始于2013年,彼時的B站聯合運營了游族網絡研發的《俠物語》,次年取代傳統分發渠道,成為了米哈游最為倚重的合作方。據當時米哈游CEO蔡浩宇曾透露,“B站占我們安卓收入50%還要多,B站的核心用戶幾乎可以Cover到安卓核心用戶的60%-70%”。

B站就此通過代理和聯運就此打開了游戲業務的大門,并于2016年憑借代理日本手游《Fate/GrandOrder》(以下簡稱“FGO”)“一炮走紅”,成為當年游戲市場最大的“黑馬”。據2017年財報數據顯示,B站游戲業務營收高達20.58億元,較2016年的3.4億元猛增5倍,其中FGO就貢獻了游戲業務一半的收入。

另據《2020年中國游戲產業報告》數據顯示,中國游戲市場的實際收入同比增長20.71%至2786.87億元;自主研發游戲海外市場實際收入達154.50億美元(約合人民幣990.5億元)。其中B站以48.03億元位居行業老六,這離不開《機甲愛麗絲》、《坎公騎冠劍》等產品的上線。

作為國內二次元類型游戲的龍頭,B站主要通過獨家發行、聯合代理及自研三種方式運營與發行游戲,以2020年收入來看,獨家發行、聯合代理收入約分別占比75%、25%,自研收入微乎其微。

所謂獨家代理模式,就是代理方支付一筆預付金和授權金后給游戲研發商,將一部分游戲流水分給研發商,其余流水由游戲獨家代理方跟發行方及渠道分成。而聯合代理模式是指大型CP和發行代理公司和渠道平臺合作,產生的通過SDK接入實現收入透明進而按比例分成的運營模式。

眾所周知,一條完整的游戲產業鏈由研發商、發行商和渠道商等共同組成,而B站通常扮演后兩者的角色。這也就意味著,B站不僅會從研發商手中取得游戲授權做代理,而且也提供自己的平臺作為渠道,直接將平臺流量變現。

在版號受限之前,游戲行業是個買方市場,研發商處于劣勢地位,有時甚至不得已將多半收入讓別人,而發行商和渠道商雖只是起到推廣作用,但因為手握巨大流量而處于絕對強勢地位,大把收入落入口袋。

但如今受游戲版號收緊、游戲供應大幅縮減,研發商逐漸掌握流量運營規律等因素影響,已由買方市場逐漸向賣方市場過度,研發商的地位走強,而發行商和渠道商等優勢光環退去,處于相對劣勢。

如此一來,B站的優點和缺點都非常明顯。

之于游戲行業,B站最大的優勢在于龐大的用戶數量和質量。正如陳睿曾表示,“B站最大的優勢是用戶增長的質量。從更長期來看,2023年完成4億月活用戶的目標也是有希望達成的”。在互聯網流量紅利已不復存在的當下,誰擁有流量,誰就擁有市場,B站無疑是市場的引領者之一。

此外,B站具備強大的代理、聯運游戲的能力,尤其是針對日韓游戲。作為最早一批引入日本番劇的公司,B站成為目前國內引入日本番劇最完善的視頻平臺之一,這與游戲業務形成協同效果,不再單單以游戲為切入點,更多的是“投其所好”,年輕人喜歡什么,B站上就有什么。

但是,隨著抖音、快手等這類超級APP的誕生,為游戲研發商提供了多條渠道,從一定角度來看侵蝕了B站的市場份額,致使其代理權越來越難拿到,同時處于聯運只是“成他人之美”的當下,苦于自研能力弱的B站似乎成了一只沒有“沒有牙齒的老虎”。B站想要在游戲市場真正站得住腳,一定要通過自研做出能打的游戲。

當然,B站也在順勢而為,正在逐漸提升自研模式的比重。正如B站高級副總裁張峰曾表示“從收入安全性以及IP可控的角度,自研都必須要做”。

對此,陳睿曾在2021年第二季度財報發布時透露,“目前B站游戲自研團隊的規模已經超過1千人,有幾個項目在并行研發,將在明年和后年陸續上線。從B站目前的業務規模來看,游戲自研是當前階段的第一重點,預測在幾年以后,B站有一半游戲業務收入來自于自研產品。”

但要知道,自研所耗費的時間很長,而最直接的辦法就是收購游戲研發公司,因此,也不難理解,為何B站在3月開啟了買買買模式,此前,B站還于2021年4月以9.6億港幣戰略投資心動公司。

版號重啟“雞”得起B站嗎?

距B站“瘋狂”投資游戲領域還不足一個月,國家新聞出版署官網就于4月11日晚間公布了2022年4月國產網絡游戲審批名單,共有45款游戲獲得了版號,其中包含39款移動游戲、5款客戶端游戲以及1款Switch游戲機產品。

圖片來源:國家新聞出版署官網。

圖片來源:國家新聞出版署官網。這是繼2021年7月后,時隔263天首次重啟核發國產網游版號,被業內普遍認為是游戲行業“回暖”的信號。

而據天眼查數據顯示,在長達8個月的“版號寒冬”中,國內共有2.2萬家游戲相關公司注銷。

反觀B站,在游戲版號下發前提前抄底,這波精準操作簡直猶如“開掛”,詮釋了什么是“來的早不如來的巧”。當然,略有遺憾的是,首批拿到版號的幸運兒里,并沒有B站的投資標的。

對此,多家券商紛紛在研報中表示,“伴隨版號重發,游戲行業景氣度整體有望回暖”、“隨著版號審批恢復,游戲板塊估值及游戲公司業績都將迎來修復”,更有甚者表示,“嗶哩嗶哩及心動為新游戲版號復批主要受益者”。

當然,B站也沒有讓資本市場“失望”。游戲版號發布的當日,B站在美股市場的股價較前一個交易日漲幅7.23%,市值上漲7.27億美元,折合人民幣逾46億元,報收27.57美元/股,市值近687億元,但隨后便繼續下跌,截至4月14日報收24.94美元/股,短短1年時間股價暴跌超八成,市值“蒸發”408億美元。

圖片來源:Wind。

圖片來源:Wind。從一定角度來講,任何一家公司的股價都在反映市場的情緒和信心。如今版號重啟,確實對市場情緒有“積極”地修復作用。從發放數量和間隔期限來看,無疑是超出了產業和市場的預期,加之近年來主要監管政策更多的是體現在審查趨嚴,B站股價回落貌似也是情理之中。

在版號重啟前精準抄底的B站,這一步走得很漂亮,而在游戲業務的回春里與資本市場的期待里,B站的游戲業務未來能否交出漂亮的成績單,還不好說。

作者簡介