騰訊視頻漲價自救

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/唐飛

來源:霞光社(ID:Globalinsights)

根據騰訊視頻官方消息,4月20日起,騰訊視頻VIP和超級影視VIP的連續包月價格以及VIP年卡價格,均上漲5元。

與之形成鮮明對比的,是嗶哩嗶哩等多家平臺推出的局地免費“送會員”活動。

在網信部門指導下,嗶哩嗶哩、百視TV、咪咕視頻、PP視頻等多家上海互聯網企業,為“宅家抗疫”的上海市民送出免費會員卡,“讓豐富多彩的文化精品內容陪伴大家度過居家時光”。

更早前,愛奇藝、優酷等平臺也為疫情防控較嚴重的城市開放了VIP等權益,讓大家能夠在家免費觀看平臺內容,緩解焦慮情緒,充實人們的精神生活。

兩相對比之下,騰訊視頻漲價的消息一經公布,立刻登上社交平臺熱搜,引發眾多網友吐槽。

意料之中的漲價

實際上,騰訊視頻漲價早有預兆。放眼整個長視頻行業,近年“漲聲”不斷。

2020年底,愛奇藝VIP會員率先漲價,上漲幅度在17.24%至28.89%。這是九年來,視頻平臺會員的首次漲價。一年后的4月,騰訊視頻也跟進漲價,漲幅在17%至50%之間。

2021年底,各平臺又開啟新一輪“漲價潮”。

12月15日,愛奇藝率先宣布漲價,整體調價幅度在9%至20%之間,其中黃金VIP普通包月會員上調5元連續包月由19元提至22元,普通季卡會員由68元提至78元,連續包季由58元提至63元。

7天后,芒果TV公布提價計劃,對芒果TVPC移動影視會員價格進行調整,其中連續包月價格將上調1元,連續包季價格將上調5元,年卡價格將上調20元,連續包年價格將上調10元。

今年2月1日,咪咕視頻對鉆石會員以及通看券價格進行調整。再加上騰訊視頻最新的漲價通知,各視頻平臺的漲價潮已經持續了兩年時間。

雖然視頻會員3元到10元的漲價幅度看似不大,但考慮到視頻用戶規模和使用時長,漲價對用戶評價的影響甚大,帶來的討論度幾乎接近了對柴米油鹽漲價的討論度。

但客觀地說,騰訊視頻漲價實屬不得已而為之。首先,即便騰訊視頻擁有上億會員,坐穩了長視頻領域的“頭把交椅”,但和長視頻行業中的其他競爭對手一樣,均面臨高投入、高風險、不盈利的危機。

騰訊財報中就提到:“正采取措施優化成本,減少騰訊視頻的財務虧損,同時保持其領導地位。”

提高會員價格,是“減少虧損”的最簡單直接的方式。粗略算來,按連續包月會員價格上漲5元計算,騰訊視頻的1.24億付費會員,在不考慮會員流失的情況下每月能給它帶來6.2億元的增收,一年就能多賺74.4億元。

同理,連續11年無法扭虧的愛奇藝,“提價”思路也和騰訊視頻類似。

其次,對比其他國際視頻平臺,國內視頻平臺的會員價格仍處于偏低水平,具備更多提價空間。舉例來說,Netflix的標準會員價格為每月13.99美元(約人民幣90元),Hulu包月會員價格為14美元,遠高于國內平臺25元至30元的單月會員價格,這使得國內視頻平臺在理論上存在一定的提價空間。

參考海外巨頭Netflix的提價過程,其營收伴隨每次提價都出現一定幅度增長,這也給了國內平臺以信心。

資料顯示,2011年7月,Netflix在北美第一次提價,2019年第五次提價,價格漲幅高達13%至18%。雖然幾乎每次提價都會引發一部分會員退訂,但同時也換來了營收和股價的上漲。

支撐Netflix屢次漲價的,是對用戶具有超強吸引力的“爆款”內容。數據顯示,2021年谷歌電視劇搜索量排名TOP10中,有6部來自Netflix。其中,爆款韓劇《魷魚游戲》名列第一,帶來了約8.91億美元的“影響價值”以及可觀的會員增長。此外,在電影搜索量的TOP10中,也有2部來自Netflix。

對比來看,雖然國內平臺在學習Netflix的漲價邏輯,但是在內容質量上卻與Netflix存在較大差距,或許這也為此番騰訊視頻漲價被網友詬病的原因之一。

背后的增長焦慮

營收壓力之下,長視頻平臺近年還面對著越來越嚴重的增速放緩危機,而“提價”成了解決平臺“增長焦慮”的辦法之一。

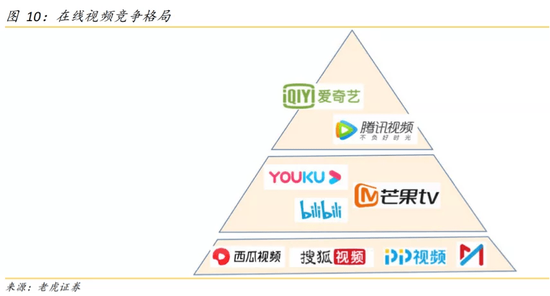

從行業來看,中長視頻行業的競爭格局已經相對穩定,各平臺用戶規模數已經進入平臺期,滲透率保持在80%以上。

圖源:老虎證券

圖源:老虎證券按月活規模計算,視頻行業格局從傳統的“3+2+N”轉向新時期的“2+3+N”格局。

其中,頭部平臺為愛奇藝和騰訊視頻,背靠百度和騰訊,能覆蓋較高的內容投入成本,也能持續吸引和留住用戶。兩家月活規模數超均過5億,而日活在9000萬到1億左右。

原本第一梯隊的優酷用戶規模有所衰減,跟第二梯隊的芒果TV和嗶哩嗶哩接近,月活規模在2億左右,日活在4500萬上下。第三梯隊則包括PP視頻、搜狐視頻、咪咕視頻等,具有各自的特色,但是在內容投入、用戶粘性等方面均現瓶頸,在用戶規模上難以做出突破。

現階段各平臺“座次”穩定,市場接近于存量競爭。根據國泰君安數據,自2017Q3至2020Q3的三年時間里,以“愛優騰”為代表的頭部長視頻平臺付費會員數量在超過1億人后,增速已經有所放緩。2021年Q4,騰訊視頻訂閱會員數同比增1%至1.24億,愛奇藝訂閱會員數同比下降5.6%至1.05億。

隨著用戶增長放緩,資本市場對于長視頻平臺未來的增長前景也表現出擔憂。2021年3月至今年3月的一年間,愛奇藝股價從25.45美元跌至4.78美元,市值縮水八成;同期,騰訊股價大跌45%,芒果超媒股價直接腰斬。

再加上時不時傳出的裁員消息,長視頻行業或已入冬。

為了應對變化,長視頻平臺紛紛開啟“降本增效”運動。一方面將“提質減量”提上日程,以電影作品為例,2021年“愛優騰”整體上線網絡電影數量同比下降30%,而播放量破千萬的影片數量則顯著提升。另一方面,各大長視頻平臺也紛紛尋求營收多元化路徑,如芒果超媒推出電商APP小芒,而愛奇藝發力VR業務,并加強了熱門劇集的“影游聯動”等。

“增收”將成為未來很長一段時間內各平臺的主要任務。

行業進入“中場競爭”

經過十余年的整合和摸索,長視頻行業已經走過了“燒錢”搶用戶的階段。

并且,隨著用戶擁有越來越多的選擇,用戶注意力變得稀缺,視頻內容因此從中心化、大眾化向垂直化、圈層化發展。進入中場競爭階段后,頭部公司間的競爭已轉向更高維度的效率競爭,包括內容生產、運營體系、變現模式等,繼續推動技術的進步和媒體形式的演化。

中銀國際預計,國內在線視頻市場的最終形態可能是由幾家巨頭(內容+渠道的布局)構成,而并非由一到兩家平臺壟斷。

原因主要有三個方面,首先內容的趨勢無法被預測。因為觀眾口味多元且多變,內容公司事先幾乎無法預判什么樣的內容會受到歡迎,難以形成內容上的完全壟斷,爆款內容的不可預測性也給予各個平臺形成差異化的機會。

其次,巨額成本制約高度壟斷,規模效應阻止過度分散。整個行業的內容投入資金需求巨大,單一公司很難承受,也無法保證實現盈利,這導致很難有某一到兩家公司能夠形成高度壟斷。但另一方面,視頻行業具有一定的規模效應,體現在內容IP的復制,例如電視劇、電影的續集系列,綜N代系列,以及同樣的內容抵達更多用戶后,單位成本將下降,這阻止了競爭分散的狀態。

最后,具有內容優勢的平臺將保持長期競爭力。目前來看實現公司盈利還是在線視頻行業的痛點,在用戶紅利消退的前提下,未來的競爭將主要集中在內容ROI(投資回報率)的提升,即運營效率和變現能力的提升。

長遠來看,長視頻平臺的競爭仍是內容質量的競爭。

版權購買和自制內容下,內容成本已經成為視頻平臺成本的主要構成部分。

以愛奇藝為例,2020年其內容成本占總收入的比例達到94%,成為虧損的主要原因。因高制作成本、高流量成本、高明星片酬等因素,影視劇集的制作成本一路水漲船高。2011 年《甄嬛傳》網絡版權價格僅為30萬元/集,而2017年同作者IP和由原班人馬打造的《如懿傳》,網絡版權價格已激增至900萬元/集。

不過,隨著演員薪酬相關限制政策的出臺,內容制作成本有望見頂回落。

2017年9月,國家新聞出版廣電總局、國家發改委、財政部、商務部、人力資源和社會保障部等五部委發布《關于支持電視劇繁榮發展若干政策的通知》,嚴禁播出機構以明星為唯一議價標準,綜藝節目、網絡劇參照電視劇的規定執行。今年2月,廣電總局在《“十四五”中國電視劇發展規劃》中提出:劇集單集演員的片酬不能超過1000萬,最高片酬不能超過5000萬,演員片酬不超制作成本40%,主演片酬不超總片酬70%。

在成本得到控制后,各視頻平臺的注意力將更多放在變現上。

現階段在線視頻平臺主要有兩大變現渠道,即廣告和用戶付費。廣告收入主要取決于活躍用戶數、用戶觀看平均時長和廣告主的投放意愿。疊加短視頻平臺和社交平臺廣告的競爭,廣告收入恐很難有大幅提升。例如,愛奇藝在2018年的廣告收入規模就已達到93億元,占總收入37.33%;而到了2021年底,其廣告收入降至71億元,占比也下降至23.13%。

所以,在用戶付費上下功夫,成了業內的共識。而會員收入的增長,需要平臺通過更精細化地運營用戶社群、發展粉絲經濟、提高內容制作ROI等手段實現。

從這一點出發,長視頻平臺的角色有點像“中間商”,向上縮減開支向下漲價,賺取中間的利潤差。但在某種意義上,漲價和獲客是相悖的,價高則用戶門檻高,必然會把一部分用戶拒之門外。這就注定了“漲價一時爽”,但無法一直漲下去。

也就是說,寒冬下漲價可能是權宜之計,但絕不是長久之計。

參考資料:

[1]《行業研究系列報告03:在線視頻行業》,老虎證券

[2]《傳媒互聯網行業視頻產業深度報告(上):長視頻市場競爭緩和,中視頻社區價值凸顯》,中銀國際

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介