中國巨頭開火東南亞

歡迎關注“新浪科技”的微信訂閱號:techsina

文/顧念秋

來源/零態LT(ID:LingTai_LT)

2022年,東南亞電商競爭已然進入白熱化階段。

當然,主角仍是那些雄心勃勃的中國互聯網巨頭——背靠阿里巴巴的電商平臺Lazada,風靡東南亞多國的電商巨頭Shopee,估值已經超過H&M和Zara的總和的Shein,以及后進玩家,熱度卻超過Facebook的TikTok電商。

今年4月,彭博社報道稱,跨境電商獨立站Shein正在籌集新一輪的融資,融資完成后,Shein估值將達到1000億美元。與此同時,字節跳動旗下TikTok電商早已“箭在弦上”,作為世界級的獨角獸,字節跳動手握抖音、TikTok兩大核彈級的社交產品,估值約為1400億美元,而Shein以400億美元的差距,與其幾乎站在同一條跑道上。

現在,巨頭們共同來到東南亞市場,它們如何開拓海外市場?面對當地本土電商平臺以及國際巨頭eBay、亞馬遜的競爭,中國玩家獨特打法是什么?

Shopee上演拼多多式逆襲

提及東南亞電商,背靠Sea的Shopee不容忽視。

盡管Shopee被稱作新加坡“本土公司”,但仍流淌著中國的電商血液。無論是對中國市場無比熟悉的Sea的CEO李小冬,還是Shopee的CEO 馮陟旻,其參考的仍是國內電商“打法”。尤其馮陟旻,在麥肯錫歷練7年后,成為了Lazada東南亞地區總經理兼首席采購官。可以說,在加入Shopee前,馮陟旻對于東南亞電商的認知為Shopee的“逆襲”奠定了基礎。

Shopee的成功,與拼多多對淘寶的打法非常類似。Lazada絕大部分資源都依托淘寶,阿里對于Lazada的期待是再造東南亞的淘寶。因此,整體的運營策略更像是國內淘寶的鏡像。考慮到新加坡人均可支配收入比國內更高,阿里把Lazada定位成一個類似天貓的,以中高收入群體為目標客戶的平臺。同時,對于東南亞各國,Lazada也采用一個系統,相同的促銷模式。

▲圖:Shopee官微

▲圖:Shopee官微Lazada這樣的策略,本質上是因為東南亞電商只是國內電商的“輔助”。東南亞電商和移動支付發展前景可觀,這對于阿里是個機會。更重要的是,東南亞電商能夠幫助國內商家更好的分銷,以解決國內電商相對過剩的“產能”。

但Shopee與Lazada不同,東南亞是Shopee的主戰場,這也讓其更注重策略和持續性,針對不同市場推出了本土化的應用程序,同時建立起了本地倉庫與多方供應鏈渠道,這也成為了Shopee“奇襲”Lazada的制勝法寶。

從結果來看,Shopee更懂東南亞。

比如針對不同國家推出的應用程序,以滿足各個國家和地區的文化需求,在不同傳統節日推出相應活動,且庫存類別也具有差異性。另一方面,利用閃購、加購等活動吸引更多偏好低價的用戶。畢竟新加坡高收入人群只是東南亞的冰山一角,低收入人群才是更大的組成部分。

“競爭對于行業成長當然是正向的。Shopee火了,東南亞電商也開始‘坐火箭’。”一位東南亞電商從業人員這樣稱,“Shopee對Lazada的沖擊,也讓Lazada不再把東南亞市場當作附屬品。”

Shopee在東南亞拼多多式的逆襲,也側面推動了母公司Sea在游戲和數字支付領域的發展。同時,Shopee在東南亞各個國家進行大規模市場擴張,也讓對于東南亞電商蠢蠢欲動的“巨頭”們看到了這個市場的潛力。

攪局者來了

市場從來不會遵循先來后到,起步早的“先驅”終會成為“前浪”,電商獨角獸Shein和流量巨頭TikTok讓Lazada和Shopee大感危機。

Shein是東南亞電商故事的黑馬,它的快速崛起打亂了一眾玩家的節奏,它究竟有多火?

公開數據顯示,2021年,Shein是全球54個國家和地區中排名第一的iOS購物應用程序,甚至取代亞馬遜成為了美國該年度平臺下載量最高的APP。除此以外,2021年Shein的收入接近100億美元,連續八年實現營收超過100%的增長,其爆發力可見一斑。

而這樣一個迅速成長的全球級別電商公司是怎么誕生的?

這或許歸功于Shein獨特的經營模式。Shein的價格優勢來源于廣州工廠,據了解,廣州附近的紡織類供應商,其中有超過200家與Shein均有合作。再加上廣州便利的海運空運,為Shein搭建了高效供應鏈,在降低產品成本的同時讓整個生產周期更短,產品能更快交付到消費者手中。

但在競爭激烈的電商市場,Shein的供應效率仍然無法滿足它現行的規模,這成為了Shein在東南亞落腳的契機。

▲圖:Shein官微

▲圖:Shein官微Shein的CEO許仰天也加入了新加坡國籍,據了解,Shein從去年開始就在新加坡招兵買馬,為的就是在東南亞形成自己的產品中心,以新加坡輻射到整個東南亞市場。CEO在新加坡“落地”,意味著這匹電商黑馬已經開始加急沖入東南亞市場。

無疑,東南亞于Shein來講,是溝通國內生產與國外銷售最理想的橋梁。一方面,東南亞供應鏈行業十分發達,如果在東南亞進行產品中心構建,未來發往歐洲各國的Shein產品將更加迅速。另一方面,無論是馬來西亞還是印度市場,都仍是理想的“掘金地”。Shein這一波發力,也正面向Shopee和Lazada發起沖擊。

顯然,對于Shein來講,東南亞更像跳板,為的是劍指全球市場。而對于TikTok,要講的故事卻不完全相同。

TikTok入局東南亞市場自然是意料之中。

和國內抖音面臨的現狀類似,短視頻給Tiktok構建了一個巨型流量池,位于上風的Tiktok需要用更賺錢的買賣來盤活這個流量池,與直播息息相關的電商就是最好的沃土。相關數據顯示,TikTok電商2021年GMV最高約60億元,這個目標在2022年為120億美元。

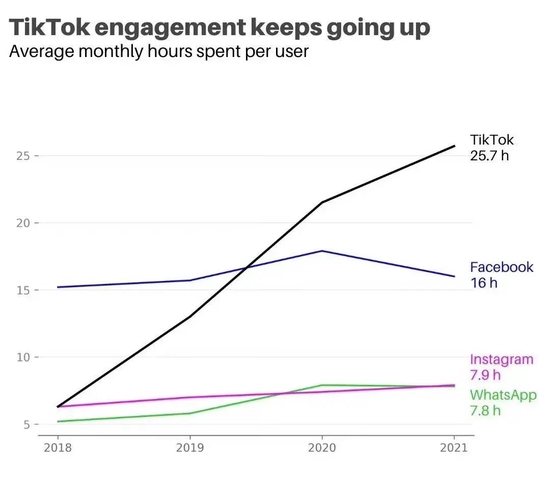

▲TikTok在海外的用戶時長不斷走高

▲TikTok在海外的用戶時長不斷走高“廣告是最賺錢的,TikTok的廣告收入非常可觀,KOL影響力超群,12億的月活和電商結合,這將是史無前例的電商規模。”一名位于美國舊金山TikTok的資深用戶這樣對零態LT(ID:LingTai_LT)說道。“新加坡、馬來西亞會成為它(TikTok)軟著陸的第一站,抖音的模式不太可能直接復制到美國。”他補充道。

正如Shein把東南亞當作橋梁,對于TikTok電商而言,東南亞更像其用來緩沖的跑道。

海外直播電商的模式和國內大相徑庭,價格的強刺激和物流的高效在海外都有可能失靈。與全球其他地區相比,東南亞與國內的市場形勢雖然不同,但也存在著很多相似性。包括華人占比高,國有品牌是市場主力等。

在新加坡獲得永居居住的Shery這樣和零態LT(ID:LingTai_LT)描述東南亞直播電商和國內的不同:“我看過薇婭,化了漂亮的妝坐在直播間,這樣在東南亞肯定賣不了貨。Shopee賣得好的直播間都非常夸張,以幽默、搞笑為主基調,比較像國內的電視購物頻道。”

正是因為如此,TikTok電商非入局東南亞變得很有必要性,富有潛力的市場為TikTok帶來更多的流量與營收,同時也成為TikTok電商盤活全球流量池最好的試驗田。

Shein和TikTok來勢洶洶,對于老玩家Lazada和Shopee自然是最大的沖擊。諸侯混戰下,誰最有可能再造增長神話?

誰能跑贏東南亞電商大盤

在東南亞市場占得上風,對于互聯網巨頭而言至關重要。本質上來說,中國互聯網巨頭需要新的引擎,前景縱然可觀,但巨頭們也有自己的困境。

從巨頭當下動作來看,阿里已經把出海東南亞提升至戰略高度,2021年年底,蔣凡也被集團調任出海一線,除此之外,阿里也派遣了更多資源到東南亞,對于阿里來講,東南亞戰場勢在必得,Lazada不僅是阿里打開東南亞的鑰匙,更是通往海外市場的中轉站。

當然,Shopee也不甘示弱,對于不同國家,Shopee面向用戶開拓了完全不同的應用程序,以求因地制宜。面向商家,Shopee提供了多種補貼,在短時間內快速開店。然而,Shopee盈利模式問題也急需解決。

對于TikTok電商而言,出海東南亞的進程正在加速,這是源于國內直播電商的熱潮正在褪去。據可靠消息,字節跳動從2019年開始就在新加坡招兵買馬,大力“撒幣”。今年,有關TikTok電商的眾多崗位也開始開放。

▲東南亞街頭

▲東南亞街頭而Shein也在東南亞布好了棋局。除了CEO入新加坡籍以外,Shein的新一輪融資也都提上日程,要知道,《2021年胡潤中國500強》中,中國超過一千億美金的獨角獸僅有字節跳動和螞蟻集團兩家,據業內人士推測,Shein很有可能成為第三位萬億俱樂部會員。而Shein入資一旦敲定,東南亞電商市場的爭奪戰將會愈演愈烈。

未來的競爭格局將會如何?

可以確定的是,東南亞電商行業內的超強競爭形成制約,讓獨占鰲頭成為不可能。但行業外部的阻力也讓電商巨頭在東南亞的擴張困難重重。

本地化難聽如何破解,政策黑天鵝如何規避,都會成為未來發展的諸多不確定因素,例如近兩年Shein和Shopee在印尼市場的突然退出,就受當地發展政策制約。

但建立自己的電商生態,并非易事,接下來的競爭比拼的是綜合能力,也是本土化運營、供應鏈和營銷策略的多重考驗,同時也是品牌形象、資金流和人才爭奪的多維斗爭。但2022年,依然是東南亞電商的“當打之年”,中國巨頭齊聚東南亞,也在“刀光劍影”中開始譜寫電商新序曲。

作者簡介