對騰訊音樂喜馬拉雅們,我們的認知還是膚淺了

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/Matthew Ball

來源/錦緞(ID:jinduan006)

音樂、視頻、電子游戲,這些主流媒介都已誕生了數(shù)十載,我們對它們的存在早已司空見慣,以至幾乎遺忘這樣一個基本事實:媒介首先是一種技術(shù)。與此相反,我們慣于將技術(shù)僅僅視為表達這些媒體的載體,而非其本身——比如說,Spotify其實是一項互聯(lián)網(wǎng)音樂流媒體服務(wù),iTunes提供的是音樂下載服務(wù),SiriusXM是衛(wèi)星音樂廣播服務(wù),而收音機是地面廣播技術(shù)。這類描述更注重傳播的方式,而忽略了“媒體”最經(jīng)典的定義:存儲和傳遞信息或數(shù)據(jù)的載體。

以上論述似乎有些鉆牛角尖了,但所有過去和未來的媒體分類,都必須基于“媒體是一種科學(xué)技術(shù)”的認知。這是因為:技術(shù)不僅僅是對內(nèi)容形式進行分類的基礎(chǔ),它也區(qū)分了不同的商業(yè)模式,并在一定程度上重塑了內(nèi)容。

而正如我們所知,技術(shù)永遠處于不斷的迭代升級中。

技術(shù)變遷是如何持續(xù)重塑音樂發(fā)展的

音樂行業(yè)的發(fā)展軌跡,為技術(shù)、商業(yè)模型和內(nèi)容之間的相互作用提供了一個絕佳。以下面的三聯(lián)圖表為例,它們分別覆蓋1950-2020年的70年間,2000-2020年的20年間,以及2018-2019年一年間發(fā)生的三個顯著的變化:

當平板黑膠唱片在1850年代開始流行起來時,它逐漸確立了78轉(zhuǎn)的行業(yè)標準。78轉(zhuǎn)(即唱片每分鐘轉(zhuǎn)78下)的10英寸唱片剛好可以錄制3分鐘,12英寸唱片則可以容納4分鐘。這一標準的確立意味著,在長達數(shù)世紀的多樣化發(fā)展之后,對于“一首曲子大概應(yīng)該多長”的問題,音樂行業(yè)突然出現(xiàn)了所謂的統(tǒng)一標準。

這一標準隨著第一次消費者市場的媒介變更而被重塑了:1948年開始出現(xiàn)的45轉(zhuǎn)的乙烯基制唱片,通常長達3分鐘。由于乙烯基唱片有如下顯著優(yōu)勢,唱片行業(yè)很快地擁抱了這一新的行業(yè)標準——首先,45轉(zhuǎn)的唱片比78轉(zhuǎn)的成本要低廉許多,尤其考慮到唱片機的高成本和免費廣播的逐漸普及;

其次,45轉(zhuǎn)唱片的成本優(yōu)勢意味著這是唱片廠牌們將單曲發(fā)放到全美各地數(shù)以千計的廣播站最高效的方式。此外,RCA很快就琢磨出可堆疊版本的45轉(zhuǎn)唱片,這對于點唱機的制造商而言也是個重大加分項。

就這樣,45轉(zhuǎn)單曲的崛起不可避免地導(dǎo)向流行歌曲平均時長的減少——一首長度超過4分鐘的歌曲難以適配當時世界上最主流的音頻格式。

而隨著78轉(zhuǎn)和45轉(zhuǎn)唱片物理存儲和財務(wù)成本上的局限被逐步攻破,更加靈活的卡帶和CD開始出現(xiàn),在1959-1992年期間,音樂單曲的平均時長幾乎增加了兩分鐘(或78%)。當然,大部分的歌曲時長仍處于3-4分鐘的標準區(qū)間內(nèi)。在長達數(shù)十年的潛移默化下,整個西方市場似乎都已經(jīng)形成了這樣的固有認知:一首現(xiàn)代歌曲的正常長度就應(yīng)該在3分20秒到4分10秒之間。

從最膚淺的表層邏輯去推導(dǎo),向數(shù)字媒體的遷徙理應(yīng)進一步讓歌曲平均長度變長才對——畢竟,制約歌曲長度的物理桎梏已不復(fù)存在了。

然而,事實發(fā)展的趨勢與之恰恰相反——技術(shù)的發(fā)展也許打破了對音樂長度的桎梏,卻加強了商業(yè)模式對其的限制。

眾所周知,iTunes的出現(xiàn)推動了物理專輯和數(shù)字單曲之間的“解綁”。但通過這么做,它實際上選擇性懲罰了特定類型的創(chuàng)作者:那些喜歡把多分部歌曲塞進同一張單曲中的歌手。

在1975年,Pink Floyd樂隊將一首長達26分鐘、共有九個部分組成的Shine on You Crazy分成兩張單曲單獨售賣的方式被視為毫無問題;畢竟,九個部分共同構(gòu)成一首完整的作品,而沒有消費者會希望只聽得到一半,因此總會兩張都購買。

但這種方式到了2005年就跑不通了,甚至可能會意味著喪失75%的收入——能分成九份來賣的東西,為什么要賣兩份的錢呢?對于消費者而言,如果只想聽Shine on You Crazy Diamond中某一首歌,誰又會愿意因此把整張專輯都買下呢?

就這樣,市場激勵機制的變更,自然而然地驅(qū)使著新世紀的音樂創(chuàng)作者們將宏偉的樂章分割成更加獨立、更加短小的前奏、插曲和片段來分開售賣。

這種行業(yè)變化被一種新的、更具顛覆性質(zhì)的技術(shù)所進一步加劇了:按需流媒體技術(shù)。其實,如果單純從技術(shù)的角度來看,iTunes無疑是顛覆性的,但它的商業(yè)模式并不是——iTunes的消費者本質(zhì)上和1950-1960年代的唱片消費者一樣,所擁有和消費的是他們所購買的特定單曲的獨立拷貝。

而Spotify和Apple Music為消費者提供的則是截然不同的一種產(chǎn)品,不僅僅是從技術(shù)層面,也是從商業(yè)模式層面——它們?yōu)橄M者提供了一種在線無限曲庫的收聽方式。

隨著科技的變革將消費者從原先分散的交易市場(某年某日購買某唱片)轉(zhuǎn)變?yōu)槌掷m(xù)性付費市場(持續(xù)地訂閱某項服務(wù)),音樂創(chuàng)作者的收入激勵模型也得到了再一次的重塑。

這也就是為什么,Spotify決定按消費者實際消費內(nèi)容量來作為支付創(chuàng)作者的基準。按需付費的模式好像很符合常理,但在音樂行業(yè)從來沒有成功實現(xiàn)過。因為以往沒有途徑來追蹤唱片或CD被買回家后被重復(fù)消費了多少次,據(jù)此來進行收費就更是天方夜譚了。從另一方面來說,要求消費者為他們已經(jīng)在iTunes上購買的歌曲每一次同步而再掏錢也很不靠譜。

理論上,這種基于交互消費量的變現(xiàn)模式的確是更公平的。舉個例子來說,披頭士的Yesterday和Psy的江南Style在iTunes上都只賣1美元一首,可是前者可能在購買的十年內(nèi)被重復(fù)播放了2000次,而后者可能在被購買后的第一個月被重復(fù)播放了30次,之后就再也沒有被播放過。隨著商業(yè)模式的不斷探索,創(chuàng)作激勵和內(nèi)容也必須適應(yīng)這些改變。

要支撐這種基于實際消費量的商業(yè)模型,Spotify和它的版權(quán)供應(yīng)商必須解決的一大痛點在于如何定義消費量。而它們選擇的方式是流媒體的播放時長(以最少30秒有效播放時間為單位)。然而,這種定義方式很難區(qū)分一段10分鐘的音頻、5分鐘的音頻和31秒的音頻之間的價值差異。

因此,隨著音樂行業(yè)的主要收入來源由CD銷售轉(zhuǎn)為下載和在線流媒體,無數(shù)主流音樂人也開始無止境地縮短和切割他們的作品——如果你能賣出兩首長度兩分半的歌,干嘛要去創(chuàng)作一首長達5分鐘的歌呢?

這些外界因素都很好地解釋了2019年的冠軍單曲——Lil Nas X的Old Town Road的驚人成功。該曲是Billboard歷史上盤踞榜首時長最久的單曲——連續(xù)霸榜長達19周。雖然這首歌的確很棒,但它的長度只有驚人的1分53秒——不到2019年平均單曲一半的時長。這意味著,同樣的4分鐘內(nèi),播放這首歌的收入是其他歌曲的兩倍,在基于播放次數(shù)的排行榜上也更有利。

Old Town Road絕非個例。直到2017年以前,Billboard的熱曲100榜單上從未有過超過2%的歌曲長度小于兩分半(在這之前的許多年里甚至一首都沒有)。然后,在過去的三年,這一比例突然飆升到12%,每八首熱門單曲中就有一首短于兩分半。

值得注意的是,唱片公司同樣在鼓勵創(chuàng)作者們給他們的歌曲或?qū)]嬋「喍痰拿郑愿欣诒粰z索。當一首歌名超過5個單詞,無疑更容易被自動校正功能所誤判。類似地,智能設(shè)備的AI語音助手常常被使用者的口音所困擾,比如濃厚的愛爾蘭或德州口音。如果你的歌名比較難念出來,就意味著被正常播放的概率大大減少。

Old Town Road不是第一個技術(shù)重塑流行的例子。實際上,當代rap和R&B曲風(fēng)能夠成為主流曲風(fēng),就是拜技術(shù)所賜——不是觸達聽眾的方式,而是銷售的確認方式,讓Lil Nas X這樣的歌手得以登頂。

回溯到1990年代之前,黑人作曲家和黑人音樂愛好者在長達數(shù)十年的時間里都在抱怨唱片行業(yè)遠遠低估了urban曲風(fēng)的受歡迎程度。而自從Billboard采用了SoundScan(一種用計算機計算銷量的數(shù)據(jù)庫)之后,僅僅用了五周的時間,他們的理論便得以驗證。

直到1991年,Billboard排行榜都不是依據(jù)實際銷量或?qū)嶋H電臺播放次數(shù)來進行的,而是基于零售店的估計(往往是白人職員)和電臺DJ(往往也是白人)每周上報的暢銷數(shù)據(jù)。而根據(jù)《The Altanltic》的調(diào)研,這兩個群體都有充分的理由對數(shù)據(jù)動手腳。

舉個例子,唱片廠商們會通過向電臺施壓的形式迫使DJ們播放他們?nèi)藶橹魍频摹盁衢T”單曲,不接受這類潛規(guī)則的電臺將會在日后獲取新音源時遇到刁難。與此同時,廠商們也會對下游零售商施壓,零售商因此也會采取美化銷售數(shù)據(jù)的方式誘導(dǎo)消費者購買這些主推唱片。

自然而然地,在音樂行業(yè)一手遮天的唱片業(yè)巨頭們絲毫不覺得這種操縱市場行為有什么問題。

正因如此,當書籍和電影的分發(fā)模式都在被數(shù)字化積極改變的時候,六大唱片公司中沒有一家接入SoundScan數(shù)據(jù)庫。但所有這些不利因素,都沒能阻止絲毫不符合六大唱片公司主推風(fēng)格的黑人歌手N.W.A的N***az4life在SoundScan上線后次月就登頂Billboard排行榜第二。這是說唱音樂歷史上取得的最佳成績——而且是在既沒有借助廣播電臺宣傳,也沒有借助MTV和巡演的前提之下取得的。

更諷刺的是,在沒有接入SoundScan的Billboard R&B子榜單上,這首歌在舊有的排行算法下只進入了次榜的第21位——這進一步彰顯了舊排名體系的荒謬:N***az4life是全國賣得第二好的專輯,在自己所在的細分類目中卻只能排到第21名。一周以后,它的排名又擠掉了R.E.M成功登頂,因為數(shù)以萬計的消費者都涌入唱片行,爭相購買這一銷量“爆冷黑馬”。

在接下來的短短數(shù)年里,R&B/hip hop風(fēng)音樂又創(chuàng)造了三個業(yè)內(nèi)前無古人的記錄——它見證了“從前十開外到最受歡迎細分Billboard類目”的急速攀升,登頂了全市場份額第一,并將這個第一名保持了最長的時間(這一趨勢持續(xù)至今)。

即使是偉大如披頭士,其毋庸置疑的成功,也多多少少借助了技術(shù)變革的紅利。

1954年-1962年間,美國一共售出550萬晶體管收音機。到了1963年,晶體管收音機存量達到了1000萬臺,其中很大一部分,都是作為圣誕禮物被送出去的。猜猜這一當時還屬新鮮物件的設(shè)備最吸引消費者的用途(或者用今天的互聯(lián)網(wǎng)術(shù)語來說,就是“殺手級應(yīng)用”)是什么?——就是收聽披頭士將于圣誕節(jié)后一天發(fā)售的單曲《I Want to Hold Your Hand》!

短短一個月內(nèi),這首歌就成為披頭士的第一支Billboard冠軍單曲,并將樂隊一舉送上了《埃迪沙利文秀》,開啟了被后世稱之為“披頭士狂熱”的浪潮。

時隔六十年回首,現(xiàn)代人很容易低估晶體管收音機這一老掉牙的古董對流行文化曾有過的貢獻,認為它就像CD或8 track一樣,不屬于一項具有“顛覆性”的創(chuàng)新。但是,正如CBS在2014年曾寫道的,“晶體管收音機的發(fā)明和普及是點燃60年代文化浪潮的技術(shù)基礎(chǔ),因為它前所未有地將公共場景和私人場景的收聽環(huán)節(jié)打通了,這是此前和此后的聲音技術(shù)載體都沒能完成的”。

這一點不難理解——由于收音機可以隨身攜帶并公放,消費者可以使用它和朋友隨時隨地分享音樂,無論是在校園、沙灘還是任何地點。如果只想自己私下聽,你可以給它插上外接耳機,在大街上、課堂里或者自家床上獨享音樂的樂趣。很難想象有哪組藝術(shù)家的成功像披頭士樂隊一樣,在如此大的程度上借力了晶體管收音機這一載體。再好的營銷活動都無法達到這樣好的推廣效果——只有技術(shù)的推動才能做到。

音樂的西西弗斯之困

盡管音樂的發(fā)展史上,無數(shù)次展現(xiàn)了媒體技術(shù)的變革改變商業(yè)模式和內(nèi)容模式的歷程;但很遺憾的是,音樂這一細分行業(yè)今時今日似乎成了一個時代的悲劇,在整個媒體行業(yè)中,似乎唯獨只有音樂沒有因技術(shù)創(chuàng)新而享受到經(jīng)濟效益的擴大。

看看下面這張圖表吧。

它統(tǒng)計了錄制音樂行業(yè)過去七十年、歷經(jīng)八種主流媒介(從CD到在線流媒體)的市場規(guī)模,結(jié)果顯而易見——隨著技術(shù)的變革,行業(yè)整體的蛋糕是在縮小的。

數(shù)十年來,音樂的種類在被不斷開發(fā),新的樂器和音效在不斷被發(fā)明,商業(yè)化模型也在持續(xù)迭代,可這都改變不了行業(yè)總產(chǎn)值縮小的事實。

更詭異的是,這期間,收聽的核心體驗(或者可以理解為為消費者創(chuàng)造的價值)也是在不斷提升的——磁帶的發(fā)明為消費者提供了便攜性,CD的發(fā)明則帶來了音質(zhì)的提升和歌曲與歌曲之間的可分離性,下載技術(shù)提供了海量庫存,而流媒體則提供了隨時隨地的無限收聽選擇...事實上,體驗維度的提升是如此顯著,以至于消費者完全愿意反反復(fù)復(fù)地為同一首歌付費,以在新的載體上再次收聽。即便是這樣,這依然是個沒有在增長的市場!

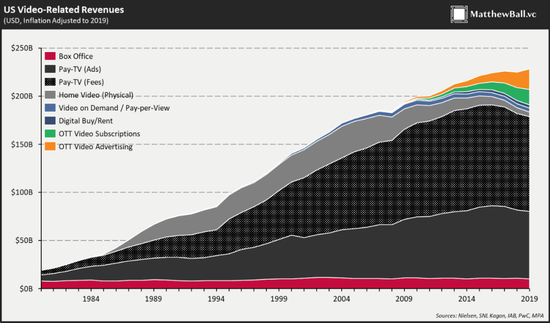

和音頻比起來,視頻的發(fā)展軌跡就截然不同了:從院線電影到衛(wèi)星電視、從衛(wèi)星電視到有線付費電視,衛(wèi)星傳輸、光纖、互聯(lián)網(wǎng)這些技術(shù)載體的變遷,每一次都擴大了視頻內(nèi)容的消費市場。Netflix漸漸地瓦解好萊塢建立起的電影秩序,并引發(fā)越來越普遍的有線電視棄用,可視頻領(lǐng)域的整體市場從未像今天一樣大。

這是因為,OTT(over-the-top,指通過公共網(wǎng)絡(luò)向用戶提供內(nèi)容分發(fā)業(yè)務(wù),下同)視頻和以往每一次的視頻技術(shù)創(chuàng)新一樣,不僅僅是發(fā)掘了新的內(nèi)容題材和創(chuàng)作者;而是從根本上改變了視頻的分發(fā)、創(chuàng)作乃至頂層商業(yè)模式,當然,也包括視頻的內(nèi)容。

顯然,將影視內(nèi)容的消費場景從院線觀影拓展到家庭,能夠顯著地擴大視頻內(nèi)容的消費市場。最先達到這種效果的技術(shù)就是衛(wèi)星廣播技術(shù),它有很多顯而易見的優(yōu)勢——其中最重要的就是廣泛的覆蓋范圍和近乎為0的邊際成本。只需要一座信號塔,就可以覆蓋特定區(qū)域范圍的每一家用戶、每一個房間;無論是開拓新用戶,還是發(fā)送新內(nèi)容,都不需要額外的成本。

這意味著廣播電視對用戶而言獲取方便,并且是免費的。這兩個特征是造成美國衛(wèi)星電視迅速普及市場的重要原因——1945年,每十個美國人中只有兩個知道衛(wèi)星電視是什么、如何操作;到了1950年,每十個美國人中就有一個擁有電視;短短12年后的1962年,電視的滲透率已經(jīng)達到每十個美國人中只有一個沒有電視的水平了。

另一方面,衛(wèi)星廣播也有它明顯的局限性。舉例而言,廣播頻譜限制了電視頻道的供給。內(nèi)容提供方無法針對客戶分層采取價格歧視策略,因為每個觀眾要么收到同質(zhì)化的內(nèi)容和服務(wù),要么就完全收不到。這一限制意味著,衛(wèi)星電視時代的視頻內(nèi)容行業(yè)無法通過滿足觀眾差異化的娛樂需求來直接變現(xiàn),而是通過吸引觀眾注意力的形式,通過廣告來間接變現(xiàn)。

因此,這一時期行業(yè)競爭的核心不是提供最好的內(nèi)容,而是觸達最廣泛的觀眾群體。利基市場的發(fā)掘空間是沒有的,提供任何有可能潛在冒犯廣告主(唯一的收入來源)的內(nèi)容也不可想象。廣播技術(shù)的分發(fā)形式,同時還意味著所有內(nèi)容都是實時放送的。結(jié)果就是,所有的節(jié)目時長都得嚴格控制在準確的30或60分鐘,哪些時間段要留給廣告,一切都必須依循時間表嚴格進行。

有線電視克服了廣播電視的不少局限性。在電視史上,區(qū)分客戶需求和區(qū)別定價頭一次有了可實現(xiàn)的路徑。

客戶A可能不想要有線電視服務(wù),客戶B只需要基礎(chǔ)套餐,而客戶C可能愿意購買更多的增值內(nèi)容。這意味著電視業(yè)一種新的商業(yè)模式誕生了:直接向客戶收費。

有線電視持續(xù)不斷地擴充著同一時段可以觀看的內(nèi)容。這樣的變化倒逼電視網(wǎng)更積極地服務(wù)有差異化需求的利基客戶,而不在集中戰(zhàn)略于擴大觀眾群體。像ESPN(專注體育)、CNN、MTV(專注音樂內(nèi)容)、BET和HBO(以大尺度和高規(guī)格制作聞名)這樣的有線頻道迅速崛起,促使越來越多的觀眾從免費衛(wèi)星電視轉(zhuǎn)向付費的有線電視。

與此同時,電視的總觀看時間也增加了。雖然全美擁有電視的家庭滲透率在1961年到2010年已不再增長,但總消費小時數(shù)卻從每天5小時增加到了每天8.5小時。消費者固然不喜歡支付昂貴的有線電視月費賬單,但顯然這與他們從有線電視內(nèi)容中獲得的樂趣不值一提。他們看得越來越多,交的錢也越來越多,視頻工業(yè)也就有了充足的資金去生產(chǎn)更多優(yōu)質(zhì)的內(nèi)容——這是一個良性的循環(huán)。

另一方面,專有的有線電視頻道也讓鎖定目標觀眾變得更加容易,這讓電視的廣告端的收入蛋糕也變大了。與此同時,這也讓不以廣告為變現(xiàn)方式的有線電視網(wǎng)可以更大程度地采取差異化競爭策略。HBO就沒有廣告。而且他們樂于拍攝大量以裸露和暴力為賣點的頗具爭議的電視劇,是廣告主絕對不會想投放的題材。到了2010年,這樣的差異化戰(zhàn)略使得HBO成為全美盈利能力最強的電視網(wǎng)。

當然,有線技術(shù)也滋生了新的局限性。高昂的安裝入網(wǎng)費和月費意味著消費者必須付費才能享受服務(wù)。而有線電視網(wǎng)既沒有能力,也沒有資本去挨家挨戶地開拓新用戶;他們只能借助居間中介性質(zhì)的有線電視運營商來開展業(yè)務(wù)。

安裝有線電視的高成本和難度同樣產(chǎn)生了其他方面的影響。大多數(shù)消費者受不了入網(wǎng)(涉及到地下電纜的鋪設(shè))的繁瑣過程,因此往往只會折騰一次,接受第二家有線電視運營商服務(wù)的動力很低。結(jié)果就是,每個家庭基本只會選擇一家的有線電視安裝。

除此之外,電纜鋪設(shè)高基建成本也使得市場天然形成先發(fā)優(yōu)勢,往往一個地區(qū)只有一家網(wǎng)絡(luò);后來者幾乎沒有任何可能追趕和復(fù)制先發(fā)者的成功路徑,只能錯開區(qū)域。這就造成了市場的競爭強度很低、供應(yīng)商議價能力強的局面。這也導(dǎo)致了消費者沒有太多額外選擇權(quán)。如果消費者已經(jīng)選定了自家的有線電視網(wǎng)是由康卡斯特、時代華納或者Charter、BrghtHouse、Verizon中的某家,就只能被動寄希望于它們與自己想收看的有線頻道開展合作。

有線技術(shù)限制了消費者主動選擇頻道的能力,因而也造成了供給上的錯位:消費者被網(wǎng)絡(luò)運營商綁定了許多打包出售的主要頻道,而不是自己真正想看的頻道,因而這些頻道必須互相競爭消費者的收看時間,而不是在獲取客戶階段就形成分層。

而數(shù)字視頻技術(shù),再一次地把技術(shù)/商業(yè)模型/內(nèi)容供需整一套邏輯打破了。今天,網(wǎng)絡(luò)要想觸達消費者不需要額外鋪設(shè)專門的基礎(chǔ)設(shè)施(互聯(lián)網(wǎng)的基礎(chǔ)設(shè)施是通用的,而有線電視需要專門鋪設(shè)),可以直接、單獨地面向不同的每一個消費者。這就意味著,針對性的額外增值是能更高效地提供的;內(nèi)容是足夠碎片化和分散的;某些網(wǎng)絡(luò)的優(yōu)勢(如Netflix)能夠與競爭者拉開很大的差距。

OTT流媒體分發(fā)形式也改變了內(nèi)容本身。由于內(nèi)容都在往線上化走,系列化的、長線敘事的作品逐漸占據(jù)了主流。相比之下,情節(jié)推動性強、劇情豐富的劇集(如《絕命毒師》和《權(quán)力的游戲》)處于劣勢,因為觀眾如果沒有從頭開始看,就很難在劇情后期跟得上。這種類型的劇集固然質(zhì)素優(yōu)秀,但由于缺乏在劇情中段持續(xù)吸引新觀眾的能力,它們逐漸喪失競爭力。

除此之外,流媒體可以去廣告,這就打破了傳統(tǒng)電視放送每隔4-6分鐘就出現(xiàn)的廣告間歇對形式的限制;節(jié)目的長度變得很寬泛,敘事節(jié)奏也不必為了考慮廣告暫停時間而額外進行設(shè)計(為了吸引觀眾在廣告時間后回來而特意在第幾分鐘設(shè)下伏筆)。

當然,并非所有改變都是好的改變。更側(cè)重于連載的敘事方式,導(dǎo)致劇集越來越拖沓和冗長。要知道,以前的喜劇將每集時長限定在22分鐘,不僅意味著不得不砍掉某些好的創(chuàng)意,也意味著沒那么好的段子和敘事冗余被避免。理論上,將觀眾留在沙發(fā)前觀看無廣告、自動連播的流媒體,要比以往讓觀眾收看塞滿廣告的電視劇集要簡單多了;

甚至連Netflix的副總裁Ted Sarandos都承認過,流媒體分發(fā)使得一些劇情并沒有那么有吸引力的內(nèi)容在新的競爭環(huán)境下留了下來。他本人曾承認是HBO的明星劇集《繼承之戰(zhàn)》的忠實粉絲,但也同時承認,“要是我稍微沒有那么喜歡它,我可能早就棄劇了;每隔一周守著電視才能追一集的體驗著實太糟糕。”

相似的邏輯,Netflix曾聲稱它高留存率和高定價權(quán)源自于用戶總觀看時間。這解釋了為什么媒體網(wǎng)絡(luò)從根本上就有動機從劇集長度上做手腳、榨出更多的時間價值。當然了,所有媒體網(wǎng)絡(luò)都希望劇集的生命周期越長越好。另一方面,制作這些流媒體內(nèi)容的制片廠們往往以成本加成的形式報價,獲得制作報酬;這使得他們同樣天然有動力去講劇集長度拉長。

最后:關(guān)于流媒體最重要的創(chuàng)新,不在于它改變了付費訂閱的邏輯或?qū)?nèi)容的影響,而在于創(chuàng)造新的內(nèi)容格式——目前,全美最受歡迎的視頻服務(wù)來自Youtube,一個幾乎完完全全由UGC內(nèi)容構(gòu)成的網(wǎng)絡(luò)平臺;而互聯(lián)網(wǎng)直播平臺Twitch提供的娛樂小時數(shù),已經(jīng)比25家傳統(tǒng)付費電視網(wǎng)更多;還有短視頻應(yīng)用TikTok,盡管它的收入并不公開,但顯然不是一個小數(shù)。

加總起來,UGC視頻服務(wù)在2019年保守估計創(chuàng)造了超過100億美金的收入,自2010年以來的年化增速超過25%。這樣的經(jīng)濟模型無疑比以往的廣播、有線或數(shù)字電視都更令人振奮。

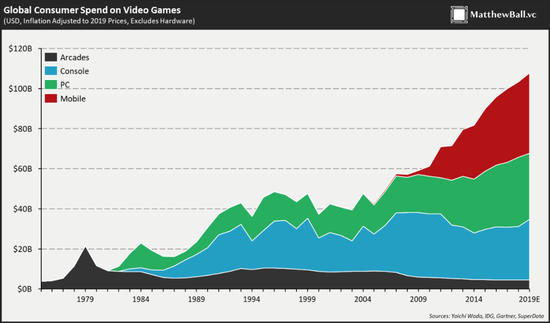

除了視頻流媒體以外,電子游戲是另一個發(fā)展境遇和音頻天差地別的行業(yè)。在這一領(lǐng)域,我們觀察到了行業(yè)持續(xù)性的增長。且這一增長是良性的:每一次新技術(shù)的發(fā)展都推動了全新的細分領(lǐng)域市場爆發(fā),而就像地質(zhì)的不同層級一樣,每一次新技術(shù)的誕生都催生了新的市場,對原有的市場并不構(gòu)成侵蝕或者替代。

(圖:1975-2019年全球游戲總開支;紅、綠、藍、黑色分別對應(yīng)移動游戲、PC游戲、主機游戲和街機)

(圖:1975-2019年全球游戲總開支;紅、綠、藍、黑色分別對應(yīng)移動游戲、PC游戲、主機游戲和街機)一開始,電子游戲是以街機的形式開始發(fā)展的。這些機器造價高昂、單臺成本高達2000美元(2019年則大概是6000美元),而且每臺機器只對應(yīng)提供單一一款游戲。因此,只有運營游戲廳的人才負擔得起如此高昂的成本,電子游戲完全無法實現(xiàn)對家用市場的滲透。

也正是因為這樣的高門檻,它的受眾被鎖定在真正的游戲硬核愛好者群體——這些人愿意大費周章地離開舒適的家,大老遠來到店里排隊,就為了玩上一會游戲。由于消費者必須共享機器,因此游戲的設(shè)計必須短小而精簡,而且不提供存檔。同時,這樣的變現(xiàn)模式導(dǎo)致生產(chǎn)者只能聚焦消費者的單次使用付費模式(這是技術(shù)會制約和影響內(nèi)容和商業(yè)模型的又一例證)。

1980年代,消費級游戲硬件的誕生,為游戲產(chǎn)業(yè)帶來了一次劇變——突然之間,游戲的場景不再局限于游戲廳,玩家可以在家里享受單機游戲的樂趣,而且可以消費更多的品類了。更重要的是,家用游戲機向玩家提供了“存檔”的功能。

一方面,這意味著游戲創(chuàng)作者可以去嘗試劇情更豐富、更具有故事性的游戲內(nèi)容;另一方面,這意味著玩家可以在購買后無限次地重溫游戲內(nèi)容。這一技術(shù)變革,將游戲玩家受眾群體大大地擴大了,不僅降低了游戲消費的門檻,也給游戲內(nèi)容創(chuàng)作的多樣性提供了基礎(chǔ)。

網(wǎng)絡(luò)游戲的誕生,又進一步給行業(yè)提供了更多的可能性——玩家們可以在網(wǎng)上實時登入同一款網(wǎng)游,在游戲中進行互動和社交,而不是一起擠在客廳沙發(fā)里搶奪屏幕和游戲手柄。由此,游戲內(nèi)容的敘事可能性也被進一步地打開了,開發(fā)商既可以無限地持續(xù)拓展游戲內(nèi)容——看看‘EVE‘和‘魔獸世界’吧,即使玩家登出了游戲,游戲也始終在線,這兩款游戲都即將迎來它們的第三個10年了。

移動端的在線游戲則在觸屏交互層面為玩家和游戲設(shè)計者提供了更多的可能性,更別說基于AR技術(shù)的Pokémon Go,把整個真實世界也加入到了游戲的場景中。

在過去的20多年中,游戲的變現(xiàn)模式也隨之發(fā)生了顯著而多元的進化——從實物游戲帶銷售到可下載內(nèi)容,從月訂閱模式到季卡,再到玩家為得到額外的生命值、裝備等進行的游戲內(nèi)付費交易......在這之中,更令人震驚的是這樣一個事實:當今世界上最賺錢、最具價值的游戲都是不向玩家收費的“免費游戲”;事實上,它們從本質(zhì)上來說甚至已經(jīng)不再歸屬于傳統(tǒng)意義上的“游戲”。

就拿Roblox來舉例吧,它在7月份突破了1.64億玩家,并且創(chuàng)造了超過30億游戲時長。然而,Roblox開發(fā)商本質(zhì)上并不直接生產(chǎn)游戲,而是為玩家提供了一個低門檻、無需學(xué)習(xí)編寫代碼就能創(chuàng)作游戲的平臺;使得平臺上的玩家(多數(shù)都是小孩子)能夠很輕松地創(chuàng)作、分享自己制作的游戲,并且從中變現(xiàn)。

Roblox之所以能取得這樣的成就,是因為它們將游戲的創(chuàng)作過程以圖標素材化了,而不是學(xué)習(xí)成本較高的編程語言。這一轉(zhuǎn)變其實有點類似于1990年代微軟從DOS轉(zhuǎn)向Windows的過程,或者2000年代智能手機范式從黑莓轉(zhuǎn)向iPhone的過程——將復(fù)雜的、專業(yè)化的計算平臺簡化成普通消費者人人都能上手的東西。

Roblox對游戲創(chuàng)作的創(chuàng)新產(chǎn)生了深遠的影響:在Roblos Studio中,已經(jīng)誕生了超過5000萬款游戲,其中有超過5000款積累了超過100萬次游玩紀錄,頭部的20款游戲甚至超過10億次。一款名為Adopt Me的Roblox頭部游戲在4月時在線玩家數(shù)突破了160萬人。

據(jù)Roblox的統(tǒng)計,平臺上已經(jīng)有超過200萬游戲開發(fā)者,其中34.5萬開發(fā)者已經(jīng)成功在平臺實現(xiàn)創(chuàng)收。在2020年3月到8月期間,年僅20歲的Anne Shoemaker就在Roblox上賺到 了50萬美元。現(xiàn)在,她雇傭了一個14人的團隊。在2020年,Roblox預(yù)期平臺開發(fā)者將獲得超過2.5億美元的凈收入,且這些收入并不一定是來自于他們開發(fā)的游戲,而是平臺上其他的虛擬道具,譬如一棵樹、一個3D模型之類的。毋庸置疑,這確實開拓了“游戲”的新定義。

目光放長遠...

此前文中出現(xiàn)的圖表和歷史復(fù)盤,無疑都描繪出了音頻行業(yè)相對其他媒體令人沮喪不已的困境——所有新技術(shù)的變革,對于這個行業(yè)而言仿佛都如同壓迫西西弗斯的巨石,始終壓制著行業(yè)規(guī)模的向上發(fā)展。

這樣的發(fā)展規(guī)律或許從音頻技術(shù)本身的低門檻就注定了。我們可以從早期音頻技術(shù)遠遠超出視頻、電子游戲的發(fā)展規(guī)律感知到這點,或者,通俗點說,錄制音樂的創(chuàng)作門檻比拍電影或制作游戲要低多了。

你甚至都可以說:音頻創(chuàng)作甚至比文本創(chuàng)作還要簡單。盡管印刷行業(yè)比音頻行業(yè)早出現(xiàn)和發(fā)展了數(shù)個世紀,印刷文本的生產(chǎn)和分發(fā)門檻時至今日仍然很高,且無法被線上實時分發(fā)。相對印刷文本,音頻不僅更容易創(chuàng)作(你只要會說話就行了!),而且廣播技術(shù)意味著無論音頻內(nèi)容是預(yù)錄制的、還是實時放送的,都可以在近乎0邊際成本的條件下觸達每個美國家庭。

音頻技術(shù)的“簡單”,使得它的發(fā)展超前于其他媒體類別的發(fā)展,卻也限制了它的增長。通常說來,那些更容易為技術(shù)變更所改變的媒介會比其他發(fā)展得更快。我們從復(fù)盤技術(shù)對內(nèi)容多樣性、觸達方式和變現(xiàn)模式中總結(jié)了這一規(guī)律。

在過去的數(shù)十年中,音樂從風(fēng)格類型方面發(fā)生了各種進化。但在內(nèi)容的角度,跟游戲、影視不同,音樂本身并未發(fā)展、延伸出什么真正意義上創(chuàng)新的東西。盡管在當下,音樂的生產(chǎn)和分發(fā)超越歷史上的任何時期,但橫向比較下,音頻遠遜色于其他媒體類別(甚至是更為傳統(tǒng)的文本)的發(fā)展。

與此同時,盡管消費音樂的門檻變得更低了,但音樂并沒有比60年前擁有和觸達更多的受眾群體。在21世紀初,錄制音樂行業(yè)發(fā)展出了一種新的商業(yè)模式——訂閱制,但實際上早在2001年,這種商業(yè)模式就被XM Radio嘗試過了。自2000年代中期開始,互聯(lián)網(wǎng)的發(fā)展使得Vlog和文字博客創(chuàng)作、分發(fā)和觸達受眾的難度相對歌曲大大降低;而到了現(xiàn)在,由于有iOS和Roblox的存在,小游戲的創(chuàng)作和分發(fā)門檻也大大降低了。

我在上面所羅列的這些事實都是為了說明一點:音頻的發(fā)展同樣也是受到了技術(shù)的推動的。只不過,技術(shù)推動在這個行業(yè)的變化體現(xiàn)在更長的時間維度上,受眾規(guī)模也受到更大的限制。從這種角度上說,常見的認為音樂、視頻和電子游戲都是在1970-1980年代爆發(fā)的歷史觀點很可能沒多大道理。

畢竟,音樂行業(yè)的發(fā)展和變化比電子游戲領(lǐng)先了一個世紀,但是發(fā)展進化的速度卻更慢。除此之外,在分析音頻這個行業(yè)的時候,物理媒介的變遷,相比觸達聽眾的方式而言,并沒有像其他行業(yè)里那么重要;而在其他媒體行業(yè)中,這兩者是不需要特意進行區(qū)分的。

(圖:一個世紀以來音樂音頻市場規(guī)模,按照不同變現(xiàn)模式區(qū)分顏色)

(圖:一個世紀以來音樂音頻市場規(guī)模,按照不同變現(xiàn)模式區(qū)分顏色)過去40年來,音頻行業(yè)的發(fā)展故事固然令人沮喪無比;但如果我們將時間線拉長到100年的維度,事情看起來就不一樣了。在整個20世紀到21世紀初,媒介、創(chuàng)作格式和商業(yè)變現(xiàn)模式的創(chuàng)新在音頻行業(yè)層出不窮。從1927年電臺廣播興起開始,到1950年代的晶體管收音機,再到后來的衛(wèi)星廣播、電子商店、Spotify流媒體...現(xiàn)如今,整個音樂音頻行業(yè)的規(guī)模比一個世紀前大40倍,比半個世紀前大兩倍,比1994至今則大了30%。

而正如聲音經(jīng)濟在20世紀需要更廣闊的傳播方式一樣,在21世紀,它同樣需要輻射更大的受眾。雖然音頻行業(yè)是內(nèi)容媒體中最早被互聯(lián)網(wǎng)所顛覆的,但它同時也是線上化程度最低的,無論從消費時長還是從創(chuàng)收規(guī)模來看,結(jié)果都是如此。傳統(tǒng)的電臺廣播迄今為止仍占據(jù)著40%左右的音頻行業(yè)收入(去除和現(xiàn)場演出相關(guān)的收入)和收聽時間,這和1930年代相比甚至沒有多大變化。

這實際上是個大好消息。因為這意味著:行業(yè)收入和消費時長的重新分配,會激勵大批新的內(nèi)容創(chuàng)作者、制作公司和分發(fā)商,并自然而言的影響產(chǎn)生新的商業(yè)模式。舉例來說,電臺廣播為每次播放支付固定的費用,無論每次聽節(jié)目的聽眾有多少,支付給上游的這一費用都沒有變化;且只有歌曲的創(chuàng)作者才有權(quán)分成,演奏者卻不行。流媒體的收入分配與之截然不同,無論是演奏者還是創(chuàng)作者都能獲益。另外,流媒體平臺會將收入的固定比例支付出去,這意味著音樂家和平臺的收益是線性綁定的。

更重要的一點是,科技進步對音樂類型本身的重塑也比以往任何時期都要快了。音頻行業(yè)收入模型、內(nèi)容和觸達方式的多樣化都是前所未有的。這是非常良性的發(fā)展,而且這個行業(yè)還有許多可以進一步期待的地方。

作者簡介