新國貨:是退燒,而不是退潮

歡迎關注“新浪科技”的微信訂閱號:techsina

為什么退熱?因為以前發燒了。從這個角度來說我覺得是好事。一個人在長期發燒的狀態下,會燒糊涂,一個企業在長期發燒的狀態下,會燒死的。

——邵楠

文/巴九靈

來源/微信公眾號:吳曉波頻道

一年前的除夕夜,當大部分人都放假在家享受著熱氣騰騰的年夜飯的時候,“奈雪の茶”正式向港交所遞交招股書,將成為“茶飲第一股”。

作為高端新式茶飲的代表之一,“奈雪の茶”平均客單價43元,人們理所當然認為它很賺錢。

從招股書來看,截至2020年前三季度,其營收已是奶茶第一股香飄飄的三分之二。但是,人們立刻也從招股書中看到:“奈雪の茶”仍未實現盈利,且三年累計虧損超過1億元。

這一個數據,就像一顆小小的、冰冷的雪球,砸向了熱火朝天的除夕夜。對新國貨的信心出現裂痕從2021年的第一天開始,伴隨6月30日“奈雪の茶”上市首日破發,半年后股價腰斬,以及其他新國貨明星品牌的“壞消息”,這顆雪球越滾越大——

◎ 海底撈關閉300家門店,茶顏悅色創始人自曝疫情期間月虧2000萬,喜茶被曝裁員30%;

◎ 2021年7月國內新國貨投融資事件較上年同期減少17%,上億元的融資項目也環比下降超30%……

在過去的一年里,這些隔三差五就出現新國貨品牌虧損、營收下降、關店裁員、融資遇冷的利空資訊,也似乎成為唱衰新國貨的“鐵證”。

于是,今年春節復工后一周,冰雪尚未消融,已有人正式喊出了“新國貨退潮”的口號。

上周,吳曉波頻道、新國貨促進會向新國貨品牌們發起問卷調查,收集了22家不同行業新國貨品牌2021年的業績、營收、成本及裁員等情況。

我們從調研結果來看看,新國貨到底退潮了嗎?

明星品牌=新國貨?

先說結論:不是退潮,而是退燒。

此次,接受吳曉波頻道調研的新國貨品牌共22家,涵蓋大健康、餐飲、快銷品、寵物等領域下13個細分行業。

其中有50%的品牌在2021年保持業績盈利,22.7%的品牌業績持平。營收出現下降的企業不足3成。

其實我們重新捋一捋,就會發現明星品牌也分成了兩個梯隊。有這個階段考砸了的,當然也有保持著優異成績甚至突飛猛進的。

例如,作為新國貨初代idol的瑞幸,在“隊友們”壞消息滿天飛的時候,它活得很好。

其前兩天發布的2021年Q4及全年財報顯示,瑞幸2021年總凈收入79.65億元,較2020年同比增長97.5%。截至2021年年末,瑞幸共有6024家門店,其中自營店4397家,聯營店1627家。

而在GAAP準則下經營虧損與Non-GAAP經營虧損都大幅收窄,Q4瑞幸Non-GAAP經營虧損收窄至2360萬元,同比減少93.6%。

也就是說,在整體行情不佳的2021年,瑞幸收入幾乎翻倍,門店數量超過星巴克中國,經營虧損大幅收窄。

再有曾經的優秀學長李寧,借著新國貨熱潮重生,2021年營收達225.72億元,同比增長56%;凈利潤達40.11億元,同比增長136%。

其實我們可以發現,這些企業有個共同的特點,就是曾經因為主觀原因或者客觀環境陷入過低谷。在經營過程中,一帆風順的企業屈指可數,而能夠在波折中正視自己的問題、在變化中調整自己的企業,依舊濃眉大眼。

單以部分明星品牌的業務調整作為唱衰新國貨的依據,似乎略顯單薄。小巴在調研過程中,發現了一個特別的現象。

同樣是家居家紡行業,一默以創新乳膠產品為主營業務,2021年在成本上升的情況下,營收上漲10%—30%,業績仍能保持盈利。

而同為家紡賽道的另一家企業大樸,因戰略調整,2021年業績出現虧損。

但是,該品牌負責人也并沒有覺得是遭遇了“退潮”,原因是:

我們正從注重規模擴張向注重利潤轉變,按商業周期來看,仍走在正向循環中,也是作為零售為主企業的根本。雖然比我們想象的難,但也是必經的過程。

同一行業,因經營模式、戰略規劃、產品品類、銷售渠道等方面的差異,尚且會出現不同的業績結果,分布于不同行業的明星企業,又如何能夠代表整個新國貨賽道?

虧損、裁員、融資難=頹勢?

當然,我們也不能閉眼夸新國貨依舊熱度不減。在我們收到的問卷反饋中,2021年度業績出現虧損的新國貨品牌比例達到了27.3%,其中有兩家企業營收下降超30%。

與此同時,有40.9%的企業在2021年進行了裁員。

深入調研后發現,新國貨品牌出現虧損、裁員的原因,主要有以下兩點:

1

沒有抵御疫情的準備和能力

參與調研的品牌中,有不少都進行了to B到 to C的轉變。

如一默,在創立之初,是傳統工廠模式,以線下B端用戶為主。

然而當電商逐漸占據主流銷售渠道,一默的生存空間越來越小。當疫情暴發,傳統乳膠行業增長已十分乏力。

針對這一情況,一默開始重視線上、C端客戶及內容,從產品端出發,通過技術手段結合功能性面料,對傳統乳膠產品進行創新。

雖然產品端和技術端的轉型令成本上漲,但開拓的細分賽道,給品牌帶來新增量。

另一家針對B端用戶的文創禮品品牌,同樣在疫情后面臨需求量減少,業績下滑等情況。

2021年下半年,該公司將業務重心做出調整,針對當下年輕人需求,重新開創一個面向C端消費者的新品牌,并計劃未來將有20%的人員擴張,來匹配新業務。

誠然,疫情對消費品的影響不可謂不大,甚至很多新國貨品牌就和上述案例一樣,是在疫情的倒逼下自我革命,重新進一個賽道,做一個品牌。

根據西部證券的預測,本輪疫情預計將拖累今年一季度的社會消費品零售總額增速2.64個百分點,拖累一季度GDP增速0.94個百分點。

但疫情同樣給新國貨品牌帶來了轉向的考驗與機會。

2

過于迷信“互聯網玩法”

2020年,疫情暴發,線下零售業受到沖擊的同時,線上渠道,抖音、快手、小紅書等新媒體迎來了流量爆炸。完美日記、元氣森林、喜茶等新國貨品牌借此加速狂奔。

新國貨品牌們的集中爆發,吸引了大量投資人,批量生產出了一大批“單店估值1億”“平均1天開一家”的商業怪物。

然而消費品不是互聯網產業,他們最大的錯誤就是認為互聯網產品的“資本+流量”的玩法,可以完全照搬復刻到新國貨上。

前文提到的家紡品牌大樸,在2019年期間執行利潤第二規模第一戰略,同時擴大產品SKU,拓寬業務線,通過運營手段促進銷量增加,實現規模30%—40%增長。但實際利潤率并不高。

年底發現規模擴大并沒有帶來利潤的提升,銷售提升大部分依靠的是平臺活動、營銷費用的投入,同時伴隨產品擴張帶來的一系列產品周轉問題,造成一定庫存積壓,周轉好的產品因為產品線太寬沒法做深度。

大樸意識到問題的嚴重性,負責人說:“零售仍是門‘苦’生意,比起單一的規模體量,其實利潤和現金流一樣重要。”

隨后大樸開啟戰略調整,縮減SKU,砍掉家居服務及小家電業務,裁撤相關人員,將資金集中到有優勢的產品上,帶動效率提升,降低供應鏈及營銷成本。

大樸品牌的負責人對小巴反省道:“新國貨一定要有品牌意識,要長線思維,而不是專注流量及產品價格戰。”

新品類、新媒體能帶來短時間高爆發,但若二者沒有一個具體的價值流向,品牌就無法觸發消費者在決策中的主動選擇,它的內里就脫離了制造消費領域的商業規律,這是新國貨品牌在2021年呈現出集體降速最根本的原因。

新國貨沒有退潮,但是新國貨新消費賽道上的熱錢,的確是退燒了。

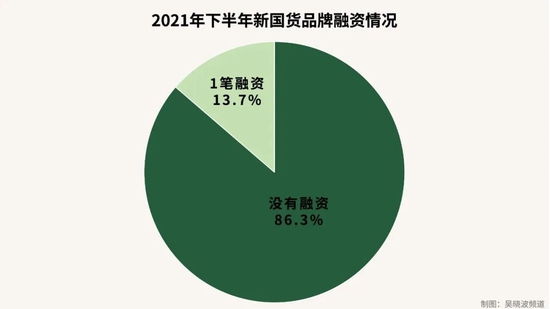

在我們調研的企業中,有86.3%表示自2021年下半年起,沒有接到融資,超半數企業感到融資變難。

“為什么退熱?因為以前發燒了。從這個角度來說我覺得是好事。一個人在長期發燒的狀態下,會燒糊涂,一個企業在長期發燒的狀態下,會燒死的。”針對唱衰新國貨的觀點,投資人邵楠做了這樣的比喻。

對此,投資人姚臻也有相同觀點,她認為經歷關店、裁員,更多是調整,不是否定。資本端不健康的快熱退去了,但是消費者端的慢熱才剛剛開始,且會一直持續和加速。未來渠道變革、供應鏈能力的提升,將進一步推進消費產業的升級。

可見,如今新國貨品牌表現出的虧損、裁員、融資難等情況,所反映的恰恰是品牌及資本回歸理性,走向消費品的正向發展周期。

周期為王

“每一種消費品,都值得重新做一遍。”

2019年,連續創業者、阿芙精油創始人孟醒(雕爺)在文章中,提出這一觀點,隨即被奉為經典。

今天再看這句話,下劃線應該落在“重新”。因為消費品的新國貨,其實并不是全新的賽道。

誠然,像智能手機,在2007年蘋果公司推出第一臺iPhone后,開創了一個國內未有的新賽道,國產智能手機陷入群雄逐鹿的時代,彼時誰能跑得更快誰便有機會占領市場。

2014年,伴隨4G在全國應用,華為、小米等國產手機品牌從大量山寨手機中突出重圍,長成新的賽道霸主。

但是大部分新國貨品牌,他們的領域早有巨獸。

因此,我們看到很多新國貨,都是先做一個單品(通常是滿足了新一代/細分/小眾消費者的價值需求),依托“新媒體+新渠道+新產品”打爆單品,從巨獸的指縫間“悄悄地”占領一個小小的角落。

但是,這只是一個起點,也是它極具“迷惑性”的表象。

對此,新國貨促進會執行會長胡曉東向小巴解釋道:

新國貨本質上還是比較傳統的行業,能夠快速催生的只有獲客等營銷部分,這只是冰山一角。能夠支撐它存在的,其實是海面之下,整座冰山龐大、完整、健康而有力的結構。

胡曉東也劃了兩個重點。

◎ 第一,毛細血管那樣廣袤而立體的分銷渠道,來維持有序獲客。

2021年做到4億營收的冰泉,在創立之初,先選擇打爆“口香牙膏”,將產品價值從功能性延伸至社交性,滿足了Z世代消費者“悅己消費”的需求。在產品創新、產品價值創造的基礎上,2019年,冰泉通過抖音投放的紅利,投放了1000萬做營銷推廣,并做到抖音牙膏品類第一。

到這里,冰泉完成的只是第一步,在口腔健康領域占了小小一角落。接下來,才是海面之下龐大冰山結構的長周期。

依托線上流量紅利建立起來的品牌勢能,冰泉開始布局線下商超渠道。有一定體量后,又拿線下規模為籌碼,入駐天貓旗艦店及天貓超市。

隨后的2年時間里,冰泉基本已完成包括屈臣氏、唯品會在內的線上線下全渠道布局,這便是“組織架構支撐”。

◎ 第二,持續的產品迭代能力,以及相配套的研發、建供應鏈。

另一個以高顏值健康雪糕出圈的品牌,針對年輕人健康養生及顏值至上的消費特點,推出了“純天然食材的高顏值健康雪糕”,隨后在小紅書鋪量營銷,并同步引流至天貓。

而在跑通全渠道后,它不再頻繁出現在小紅書的種草帖子中,而是更多地出現在用戶家里的冰箱中——能做到這件事的前提是,品牌早期已自建了遍布全球的供應鏈,令產品品質和產能都得到保障,并不斷研發新品。

完成這樣一個模型的建立,本就是漫長的周期,需要一步一步扎實地走。

“在商業世界中,如果有所謂的‘天地人’的話,‘人’指的就是我們自身,我們每個人的個人成長;‘地’應該就是我們所從事的大大小小的事業,我們所在的產業;而‘天’就是周期,周期是天,浩浩蕩蕩,順之者昌,逆之者亡。”吳老師在2021年年終秀如是說。

周期就意味著變化,就像潮汐有起有落,每一次變化,擠壓、陣痛、淘汰在所難免。

但潮汐不過是江河的截面,就像變化是周期的片段。新國貨在整個大周期里是一條江河,變化總是不舍晝夜,潮水永遠奔騰向前。

*本文感謝大樸、一默、茶秘密、開爾優、紅小廚等22個參與調研的新國貨品牌。

本篇作者 | 桃子|當值編輯 | 麻醬

責任編輯 |何夢飛| 主編 |鄭媛眉|圖源|VCG

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介