“跌媽不認”,快手市值何時重回一萬億?

歡迎關注“新浪科技”的微信訂閱號:techsina

撰文:駝鹿君

來源:駝鹿新消費

3月29日,快手科技發布了2021年第四季度及全年財報。這是快手自2021年2月5日上市后,公布的第一個完整財年的業績報告。

財報顯示,2021年快手科技實現總營收810.8億元,同比增長37.9%,高于此前彭博市場一致預期的801億元。

雖然2021年總營收高于市場預期,但財報發布次日,快手股價并未迎來大漲。3月30日,快手股價高開低走,雖然盤初一度漲8.3%,但截至3月30日收盤,跌幅擴大至6.24%,報收73.6港元,總市值為3126億港元。

顯然,資本市場并不滿意快手在2021財年的業績表現。

營收增速放緩

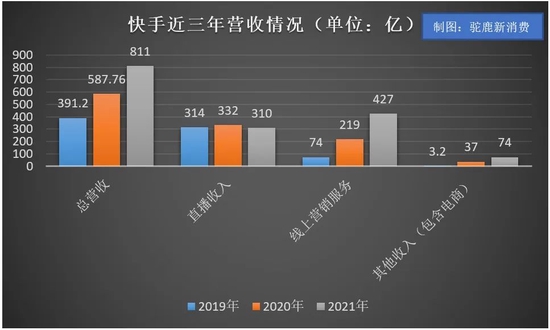

從營收來看,快手科技2021年第四季度營收244億元,同比增加35%;全年營收811億元,同比增加37.9%。

這樣的單季營收增長速度,相比其他互聯網公司而言,并不算太低。

但是如果對比2020年的財報,快手2020年第四季度營收為181億元,同比2019年第四季度增長52.7%;2020全年營收為588億元,同比2019年增長為50.2%。

快手在營收增速方面的下滑趨勢確實已經顯現。

駝鹿新消費通過對快手三年的營收情況梳理發現,快手營收增速同比下滑的主要原因是直播營收的下降。

對比快手近三年營收情況顯示,快手的直播收入在2021年同比2020年下降12億元,甚至低于2019年。

就在3月30日,國家有關部門印發了《關于進一步規范網絡直播營利行為促進行業健康發展的意見》。其中指出,網絡主播不得通過造謠、虛假營銷宣傳、自我打賞等方式吸引流量、炒作熱度,誘導消費者打賞和購買商品。

可以預見,隨著國家對于直播帶貨和打賞業務的管理越來越嚴格,將進一步影響以直播服務為主要營收來源的平臺收入,而快手的直播收入營收未來或將進一步下降。

不過,雖然快手直播收入同比上年下降,但好消息是,線上營銷服務和包含電商在內其他業務,同比上年都取得了顯著的增長。其中,線上營銷服務的收入在2021年達到427億元,同比2020年增長95%;包含電商在內的其他業務收入達到74億元,同比2021年增長99.9%。

但,如果放到2021年對比四個季度的收入情況看,這兩塊業務的收入規模雖然在每個季度都有一定規模的增長,但并沒有保持一個高速增長的態勢。這或許是資本市場對其未來不樂觀的一個重要原因。

特別是被快手寄予厚望的電商業務,一度被看作是快手未來增長的一個主要引擎。但是從快手2021年四個季度的財報表現來看,快手的電商業務并未獲得超高速持續增長。

快手財報顯示,快手的包括電商在內的其他業務,在2021年第一、二、三和四季度,分別獲得12億、20億、19億和24億的收入。特別是在有雙11傳統大促的第四季度,營收僅僅環比增長5億元,顯然難以令資本市場滿意。

而且,電商包括其他業務收入占總營收的比例目前也依然較小,2021年僅占到9.1%。顯而易見,短期內,快手的主要營收還依賴于在線營銷服務收入和直播收入,電商業務還未扛起快手營收增長的大旗 。

存量競爭壓力大

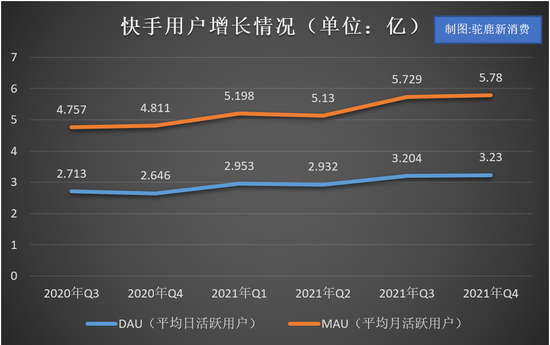

駝鹿新消費梳理快手科技最近六個季度發現,快手用戶增長已經明顯觸及天花板。尤其是從2021年第三季度到2021年第四季度,快手在日活躍用戶和月活躍用戶幾乎沒有實現增長。

快手科技財報顯示,2021年第四季度,快手應用的平均日活躍用戶和平均月活躍用戶分別為3.233 億及5.780億,同比分別增長19.2%及21.5%。

而環比2021年第三季度,快手應用的平均日活躍用戶(3.304億)和平均月活躍用戶(5.729億),增長僅有260萬和290萬,環比增長率僅有0.8%和0.5%,增長顯然已經基本處于停滯狀態。

從全行業來看,當下的流量紅利已經消失,各大互聯網公司的用戶增長規模基本上都已經達到天花板,市場早已經從增量市場競爭轉為存量市場競爭。

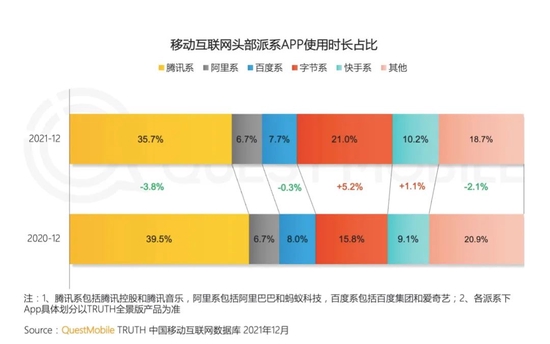

但這并不是快手增長完全停滯的全部理由。根據數據監測機構QuestMobile2022年2月份發布的《2021中國移動互聯網年度大報告》顯示,快手系APP的活躍滲透率同比下降1.5%。而快手的最大競爭對手字節系則增長了13%。

顯而易見,在與字節系這一最大競爭對手的用戶滲透率這一數據指標競爭中,快手目前依然處于下風。

而在用戶時長方面,快手財報顯示,截至2021年,每位日活躍用戶日均使用時長達到111.5分鐘,同比2020年的87.3分鐘,日活躍用戶使用時長增長了24.2分鐘。

而來自《2021中國移動互聯網年度大報告》的數據也間接證明了快手用戶使用時長的增加。報告顯示,快手系APP在2021年12月同比2020年12月,在使用時長占比方面上升了1.1%。

不過,與此同時,快手的直接競爭對手則上升了5.2%。快手同樣處于落后位置。

盈利可有期?

此外,除了營收增速放緩和用戶觸及天花板之外,讓資本市場目前對快手提不起信心來的另一個重要原因是快手的持續虧損。

快手財報顯示,2021年經調整后虧損188.5億元。而2020年經調整虧損凈額為79.48億元。其中,2021年四季度,快手經調整后凈虧損35.7億元。上年同期凈虧損4.59億元,虧損同比擴大677.1%。

那么,短期內,快手有望在2022財年實現盈利嗎?

回答這個問題之前,我們不妨先來看快手的錢都花去了哪里?

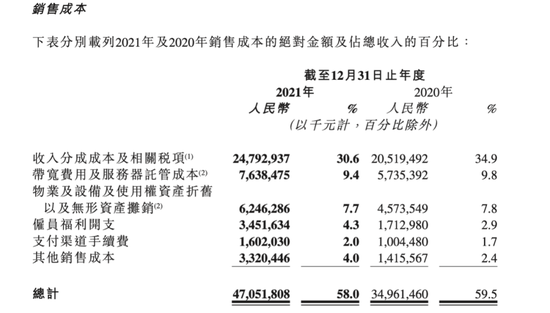

快手財報顯示,快手在2021年的銷售成本為470.51億元。其中包括收入分成成本及相關稅項為247.93億元、帶寬服務器成本76.38億元、物業設備無形資產攤銷62.46億、員工福利開支34.52億、支付渠道手續費16億和其他消費成本33.30億。其他還有銷售及營銷開支442億元,行政開支34億元,研發開支150億元。這些各項支出加起來超過1096億元。

因此,如果快手想要盡快實現盈利,只有一條路可走,那就是降本增效。

實際上,快手已經打算這樣做了。快手管理層在回答分析師提問時提到,“2022年的銷售費用絕對值預計不高于去年,銷售費用率會明顯下降。目前的人才儲備相對充分,我們也在不斷優化人效和員效的管理,以降低研發費率和管理費率。

這就意味著,快手在2022年很可能會大幅壓縮營銷費用,同時不僅不會再招聘更多的新員工,甚至很可能基于成本考慮,會繼續優化掉一些老員工。

但如果大幅壓縮營銷費用的話,那么很可能會進一步影響營收的增速和用戶的增長。如何真正實現降本增效,非常考驗快手管理層的管理水平和決策能力。

市值何時回巔峰?

當然,比起營收、用戶和盈利這些運營指標,手握快手股票的散戶及基石投資人們最為關心的還是,快手股價何時再回巔峰?

2021年2月5日,快手科技正式登陸港交所,發行價為115港元。開盤首日,最高見345港元,最終快手收于300港元,較115元的招股價大漲161%,總市值達到1.23萬億港元,成為當日港股總市值排名第九的上市公司,一時風光無兩。

互聯網行業內,快手更是超越了市值1.15萬港元的京東,以市值論,成為僅次于騰訊、阿里、美團、拼多多的第五大互聯網上市公司。

而這還不是快手最輝煌的時刻,快手在上市后的第六個交易日,股價就被拉升至417.8港元的高位,市值一度達到1.7萬億港元。

不過,隨著快手上市后第一份財報公布,快手就走下神壇,開啟了下跌模式。上市五個月后,股價已經縮水超過一半了,截至2021年7月6日,快手收盤價報170.9港元/股,較最高點417港元/股,暴跌近60%,總市值僅剩7108億港元,但這仍不是最低谷。

截至2022年3月30日發稿前,快手收盤價報收73.6港元,總市值僅為 3126億港元,相較上市首日,市值已經大跌超一萬億港元,相較最高峰,市值更是蒸發1.4萬億港元,相當于目前總市值的近5倍。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介