揭開金山云墜落之謎

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/樟稻 編輯/伊頁

來源:科技新知(ID:kejixinzhi)

金山云再一次來到風(fēng)口浪尖。3月15日,金山云宣布,正在探索在香港聯(lián)交所主板二次上市的機(jī)會(huì)。消息公布后,引發(fā)二級(jí)市場熱議,當(dāng)日收盤時(shí),漲幅超25%。

但這25%的漲幅并不值得慶祝,近的來看,就在前一日,金山云股價(jià)一度觸發(fā)熔斷,盤中下跌至2.5美元低點(diǎn)。遠(yuǎn)的來看,IPO后金山云股價(jià)一度飆升至74.67美元,此后股價(jià)開始持續(xù)震蕩下行,不見好轉(zhuǎn)。

股價(jià)是企業(yè)經(jīng)營的表象,資本市場之外,金山云也禍不單行。在2021年底上演裁員潮,據(jù)了解涉及市場、法務(wù)、醫(yī)療、數(shù)字健康、智慧交通等多個(gè)部門。

曾幾何時(shí),金山軟件前任CEO張宏江直言稱,進(jìn)入云市場的決策過程只用了19個(gè)小時(shí)——“從上午9點(diǎn)討論到第二天凌晨4點(diǎn),19個(gè)小時(shí),確定云是未來發(fā)展的戰(zhàn)略方向”。

作為金山的核心戰(zhàn)略之一,2014年下半年,雷軍為此定下了“AllinYun”的戰(zhàn)略,并通過以參股、投資、貸款的方式把10億美元投入云業(yè)務(wù)。

這也讓后發(fā)的金山云在國內(nèi)市場里,占據(jù)了一席之地。據(jù)市場調(diào)研機(jī)構(gòu)IDC統(tǒng)計(jì),2017年上半年,金山云在中國公有云IaaS(基礎(chǔ)設(shè)施層服務(wù))中份額排在第三,約6.5%,僅次于阿里云和騰訊云。

但隨著時(shí)間推移,金山云的市場份額逐漸被大公司擠壓。

同樣是IDC發(fā)布的《中國公有云服務(wù)市場(2021第三季度)跟蹤報(bào)告》顯示,阿里、騰訊、華為三家廠商占據(jù)公有云IaaS+PaaS近六成市場份額。

剩下四成市場中,被中國電信、亞馬遜AWS(中國)、百度智能云、中國移動(dòng)等云廠商擠占。其中,金山云以2.89%的市場份額位于行業(yè)第8名。

眾所周知,云計(jì)算是一個(gè)重資產(chǎn)運(yùn)營模式,盈利與否與客戶規(guī)模直接掛鉤。

也正因此,規(guī)模效應(yīng)的缺失導(dǎo)致金山云連年虧損擴(kuò)大,根據(jù)最新的2021年Q3財(cái)報(bào)數(shù)據(jù)顯示,金山云的凈虧損為5.07億元,同比擴(kuò)大381.2%。

從風(fēng)光一時(shí)到榜上無名,金山云的落寞,遠(yuǎn)不是一句云計(jì)算市場馬太效應(yīng)加劇足以一筆帶過的。

01

成也CDN,敗也CDN?

公司為了上市常常需要面向資本市場講一個(gè)高增長的故事,但這些動(dòng)作是否符合企業(yè)經(jīng)營規(guī)律,往往需要打上一個(gè)問號(hào)。

對(duì)于金山云而言,這個(gè)故事的核心素材就是CDN(Content-Delivery-Network),即內(nèi)容分發(fā)網(wǎng)絡(luò)。

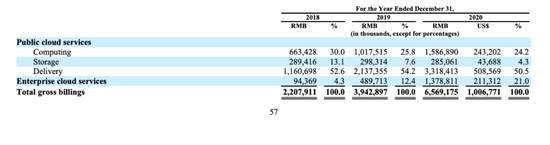

根據(jù)招股書顯示,金山云營收主要來自兩大部分,分別是公有云和企業(yè)云,2017年到2019年,公有云營收占比由97.3%下降到87.4%,但仍貢獻(xiàn)營收的絕大部分。

在公有云中,產(chǎn)品主要包括計(jì)算(Computing)、存儲(chǔ)(Storage)和交付(Delivery)三個(gè)板塊,其中交付業(yè)務(wù)最為突出,近三年收入為6.29億元、11.61億元、21.37億元,占比為52.2%、54.9%、61.9%。

再接著往下剝一層,金山云交付業(yè)務(wù)包括金山云內(nèi)容分發(fā)網(wǎng)絡(luò)(KCDN)、金山畫質(zhì)增強(qiáng)(KIE)、金山集智高清(KSHD)。其中CDN貢獻(xiàn)了交付業(yè)務(wù)絕大收入。

做個(gè)對(duì)比或許能更直觀地體現(xiàn)金山云CDN業(yè)務(wù)的體量。

和金山云同一年上市的UCloud相比,在公有云業(yè)務(wù)中扣除交付業(yè)務(wù)后,2017年,UCloud、金山云分別營收6.94億元、5.76億元,2018年?duì)I收9.55億元、9.53億元。

也就是說,除了交付業(yè)務(wù)外,2018年之前,金山云和UCloud幾乎處于一個(gè)規(guī)模量級(jí)。

從這方面來看,作為主打游戲云和視頻云解決方案的云廠商,較高的交付業(yè)務(wù)為金山云上市貢獻(xiàn)了“子彈”,但這同樣也是金山云虧損的罪魁禍?zhǔn)住?/p>

原因在于,隨著越來越多廠商進(jìn)入公有云,為了搶占市場份額,價(jià)格戰(zhàn)成為最有效的洗牌手段,CDN更是成為降價(jià)潮的排頭兵。

拿金山云來說,為了參與這場“云戰(zhàn)”,在2017年前后相繼融資數(shù)次。

2017年12月12日,金山云宣布完成D輪3億美元融資。值得注意的是,在完成融資后,金山云時(shí)任CEO王育林直白地提出融資后要對(duì)主流產(chǎn)品全面降價(jià)。

“其中CDN、云數(shù)據(jù)庫Redis價(jià)格的最大降幅分別達(dá)到50%、60%;云服務(wù)器價(jià)格最大降幅超過30%;對(duì)象存儲(chǔ)產(chǎn)品KS3流量為業(yè)界最低,存儲(chǔ)價(jià)格降低10%”。

價(jià)格戰(zhàn)導(dǎo)致的結(jié)果是什么?無外乎“傷敵一千,自損八百”。

這場“價(jià)格戰(zhàn)”后,傳統(tǒng)以及中小的CDN廠商逐漸離開這個(gè)戰(zhàn)場,曾經(jīng)的頭部玩家網(wǎng)宿科技和藍(lán)汛,幾乎元?dú)獯髠A粝碌膸讉€(gè)大型云服務(wù)廠商,也虧損嚴(yán)重。

顯然,對(duì)于公有云業(yè)務(wù)中以CDN為主的金山云,影響尤甚。但對(duì)于當(dāng)時(shí)想要籌備上市的金山云而言,通過CDN打開市場入口,以虧損換市場份額,這種做法在當(dāng)時(shí)無可厚非。

更關(guān)鍵的問題是,上市之后,金山云有沒有及時(shí)扭轉(zhuǎn)這種局勢(shì)。

根據(jù)金山云2020年年報(bào),交付(Delivery)業(yè)務(wù)在2018年至2020年?duì)I收占比為52.6%、54.2 %、50.5%,乍一看,金山云正在降低對(duì)交付(Delivery)業(yè)務(wù)的依賴,但實(shí)則不然 。

在年報(bào)中的數(shù)據(jù)口徑,實(shí)際上是交付(Delivery)業(yè)務(wù)在公有云和企業(yè)云兩塊業(yè)務(wù)中的占比。

作為隸屬公有云的交付(Delivery)業(yè)務(wù),其在公有云業(yè)務(wù)中2020年?duì)I收占比為63.9%,自2017年以來一直緩慢上升。

正因此,由于金山云常年靠CDN支撐營收,這部分業(yè)務(wù)在降價(jià)潮之后利潤微薄,導(dǎo)致金山云在上市后仍避免不了增收不增利的命運(yùn)。

02

大客化的優(yōu)與憂

在金山云上市之際,國內(nèi)云市場呈現(xiàn)出“一超多強(qiáng)”的格局。

對(duì)于其他云廠商較高的市場份額,雷軍給出發(fā)展建議是,大的市場比不了巨頭,金山云不能干大而全,而是專注頭部客戶,以及垂直領(lǐng)域能不能放在幾個(gè)關(guān)鍵點(diǎn)上,比如游戲云、視頻云等,走差異化的路線。

以上種種概括起來,無非是大客化的策略。

大客化策略的好處是,持續(xù)發(fā)展品牌頭部客戶,能夠有效提升ARPU,改善流失率。對(duì)于金山云而言,則是差異化破局的關(guān)鍵之一。

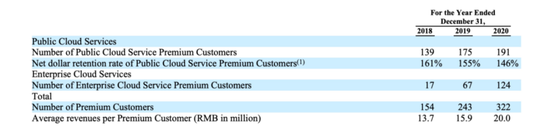

從招股書和財(cái)報(bào)數(shù)據(jù)來看,金山云將較大規(guī)模(年收入超過人民幣70萬元)的客戶稱為高級(jí)客戶。

且從招股書可以看到,2017年至2019年,金山云從高級(jí)客戶產(chǎn)生的收入占比極高,分別為11.64億元、21.14億元和38.53億元,占到了同期總收入的93.7%、95.3%和97.4%。大客化策略十分明顯。

大客化戰(zhàn)略同樣作用到ARPU值上,財(cái)報(bào)顯示,金山云2017年高級(jí)客戶ARPU值為1030萬,2019年增長至1590萬,2020年為2000萬。

如果說以上種種是大客戶化策略的優(yōu)勢(shì),但凡事皆有兩面,大客戶化策略同樣有不小的副作用。

首先是,該戰(zhàn)略下金山云對(duì)于大客戶的依賴,在數(shù)百規(guī)模級(jí)別的高級(jí)客戶中,聚焦到前三大客戶,2017年至2020年貢獻(xiàn)的收入占比超過50%。其中,金山集團(tuán)和小米兩個(gè)“關(guān)系戶”輸血,更是占據(jù)一大部分,這里先按下不表。

為此,金山云特別在招股書中標(biāo)注高級(jí)客戶戰(zhàn)略的風(fēng)險(xiǎn):一個(gè)或多個(gè)高級(jí)客戶的損失或使用量的大幅減少,將導(dǎo)致公司收入的降低。

該風(fēng)險(xiǎn)或一語成讖。在2020年財(cái)報(bào)中,可以看到2018年至2020年高級(jí)客戶的續(xù)費(fèi)率分別為161%、155%、146%,呈現(xiàn)逐年下降趨勢(shì)。

此外,據(jù)觀察人士分析,2019年金山云第一大客戶的體量遠(yuǎn)超小米,再結(jié)合金山云現(xiàn)有客戶推斷,這家企業(yè)很可能是字節(jié)跳動(dòng)。

隨著字節(jié)在2021年全面進(jìn)軍云計(jì)算 IaaS 服務(wù),字節(jié)的供應(yīng)商(阿里云、金山云、UCloud)勢(shì)必受到影響,阿里云就是前車之鑒。

此前在 2021Q2 公開業(yè)績交流會(huì)上,金山云宣布與字節(jié)跳動(dòng)火山引擎簽署合作協(xié)議,金山云 IaaS+火山引擎 PaaS/SaaS 協(xié)同開拓市場

而據(jù)晚點(diǎn)報(bào)道,多位火山引擎人士聲稱,2021年下半年開始,字節(jié)在國內(nèi)市場的核心產(chǎn)品,比如抖音等,也將逐步切換至火山引擎的 IaaS 服務(wù)。

對(duì)于大廠而言,先合作再自建的習(xí)慣早已約定俗成,對(duì)此,金山云需要評(píng)估此后的影響。

除此之外,金山云的大客化策略還有一個(gè)隱形風(fēng)險(xiǎn)。

可以發(fā)現(xiàn),與UCloud和青云相比,金山云在近些年IDC成本極高,2019年至2020年,IDC費(fèi)用分別占比為72.3%、65.2%,顯然,在IDC費(fèi)用等成本端的支出為金山云利潤端帶來極大壓力。

需要知道,云計(jì)算屬于重資產(chǎn)運(yùn)營模式,本質(zhì)上就是服務(wù)器資源的租賃。

雷軍更是曾用“拼縫”來形容云計(jì)算行業(yè)的盈利法則:

“你買了一堆服務(wù)器帶寬,租了一堆機(jī)架,然后分三年分租給你的客戶。你的附加值是在于怎么拼縫,因?yàn)槲覀冏庥脦挾际前捶逯底庥玫模赡芤荒曛挥?-2回,可能租了一堆富裕的”。

簡單來說就是峰值付費(fèi)和錯(cuò)峰盈利。其中,其他成本暫不考慮,最重要的就是避免“資源閑置”,即不能讓服務(wù)器閑著。

但造成“資源閑置”的最大場景,莫過于大客戶的突然流失,而金山云大客化策略恰恰容易帶來服務(wù)器的效果與效率對(duì)調(diào)。

03

還剩多少勝算?

做云之初,雷軍認(rèn)為金山云有八成勝算。統(tǒng)籌來看,這八成勝算=second source+現(xiàn)金流+生態(tài)+獨(dú)立第三方。

先看second source(第二供應(yīng)商)策略,即如果產(chǎn)業(yè)鏈中某家供應(yīng)商占比較高,整機(jī)企業(yè)通常會(huì)引入第二、第三供應(yīng)商,以此分散風(fēng)險(xiǎn)。

在云計(jì)算行業(yè)中,second source也經(jīng)常被提到,從安全性來考量,任何一項(xiàng)IT服務(wù)都有出現(xiàn)故障的可能性。從保障業(yè)務(wù)連續(xù)性的容災(zāi)角度來說,選擇第二家云計(jì)算廠商是必要的。

拿小米來說,在2015中美經(jīng)濟(jì)論壇上,小米公司宣布,在以金山云為首要供應(yīng)商之外,也將開始采用基于微軟技術(shù)由世紀(jì)互聯(lián)運(yùn)營的Windows Azure公有云作為“小米云服務(wù)”的云存儲(chǔ)平臺(tái)。

同樣,雷軍寄托于其他廠商選擇金山云做second source,但這一選擇存在一些爭議。

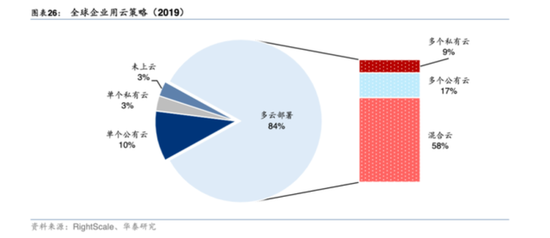

首先,雷軍提到的second source,近些年來在云市場上稱作“多云”。即由來自多個(gè)云供應(yīng)商的多個(gè)云服務(wù)組成,包括公共云服務(wù)提供商和私有云服務(wù)提供商。

RightScale在2019年對(duì)全球企業(yè)用云策略的調(diào)查顯示,超過1000人的大型企業(yè)中,選擇多云部署的占比達(dá)到84%,其中混合云占比達(dá)到58%。這種多云策略,同樣被字節(jié)跳動(dòng)當(dāng)作擴(kuò)大市場份額的轉(zhuǎn)機(jī)。

問題是,對(duì)于云客戶來說,往往通過“多云”策略在避免捆綁的同時(shí)進(jìn)行壓價(jià),何況金山云在一眾云廠商中并不占優(yōu)勢(shì)。

且雷軍提到的“我們的態(tài)度很低,大的巨頭吃肉我們喝湯,我們甘愿當(dāng)小弟。只要三到五家里面有我們,我們就一定能成功。”現(xiàn)如今,金山云已經(jīng)跌出前五名,被“多云”策略選中的概率大大降低。

現(xiàn)金流的困難也不遑多讓,長年虧損之下,金山云不再具備資金優(yōu)勢(shì)。

再來主要看生態(tài)和獨(dú)立第三方兩方面,所謂生態(tài)是指小米和金山的關(guān)聯(lián)公司輸血;獨(dú)立第三方則是雷軍標(biāo)榜的金山云核心價(jià)值——獨(dú)立性。

先看前者,在產(chǎn)品和業(yè)務(wù)上,小米給金山云提供了巨大支持。在建立之初,金山云主要業(yè)務(wù)圍繞著小米的業(yè)務(wù)展開,小米主要的用戶數(shù)據(jù)存儲(chǔ)在金山云上。2014年,小米集團(tuán)為金山云貢獻(xiàn)了超過80%的營收。

現(xiàn)如今,小米和金山集團(tuán)對(duì)金山云的貢獻(xiàn)率都在下降,但在小米的很多產(chǎn)品中都能見到金山云的身影:比如,金山云為小米AI音箱提供技術(shù)能力支撐;MIUI10也搭載了金山云的畫質(zhì)增強(qiáng)產(chǎn)品等等。

總的來說,金山云對(duì)金山系和小米的依賴是不爭的事實(shí)。不過考慮到大型云廠商背后都有集團(tuán)背書,對(duì)于金山云而言,這也是其守成的下限。

至于后者,獨(dú)立性確實(shí)是中小廠商(如UCloud)的一大賣點(diǎn),如果云巨頭涉及領(lǐng)域與客戶重合,則客戶就會(huì)抗拒把數(shù)據(jù)存到云巨頭那里。

坊間傳聞,貨拉拉聽聞高德地圖有意進(jìn)軍貨運(yùn)領(lǐng)域后,決定將阿里云替換為華為云。從這點(diǎn)可以看出,獨(dú)立性對(duì)于云廠商的賦能。

但獨(dú)立云的存在往往是在直面巨頭后的迫不得已,只能算是被動(dòng)防御下的被迫出擊,且結(jié)合上面提到的生態(tài)來看,金山云標(biāo)榜的獨(dú)立性,多少有些不倫不類。

這樣來看,當(dāng)初雷軍所預(yù)言的八成勝算,眼下已然是左支右絀。

此前,金山云在2021年前三季的季度營收分別為18.1億元、21.7億元、24.14億元,同比增速分別為30.4%、41.6%、39.6%。金山云預(yù)計(jì)其2021年第四季度總收入將為26.3億-28.3億元,同比增長37%-47%。

以上述數(shù)據(jù)計(jì)算,金山云在2021年全年的營收約為90.2億-92.2億元,同比增長37.1%-40.2%。而2018年至2020年,金山云的營收增速分別為79.4%、78.4%、66.3%。

金山云營收增速的下滑、虧損的擴(kuò)大,似乎在無聲地訴說著一代云市場明星的沒落。

作者簡介