叮咚買菜“最好”一季財(cái)報(bào)的紅與黑?

歡迎關(guān)注“新浪科技”的微信訂閱號(hào):techsina

文/黑加侖

來源:奇偶派(ID:jioupai)

2022年2月的中旬,叮咚買菜終于交出了一份看似還不錯(cuò)的答卷。

單從財(cái)報(bào)來看,2021年Q4堪稱是叮咚買菜創(chuàng)立以來的“甜蜜期”。四季度營收和GMV同比雙增、虧損率收窄、在大本營上海甚至開始實(shí)現(xiàn)全面盈利。

當(dāng)然,一個(gè)繞不開的話題是,叮咚買菜仍舊在虧損,這期相對(duì)“優(yōu)異”的財(cái)報(bào)只能夠說明處于戰(zhàn)略轉(zhuǎn)型期的叮咚買菜正在慢慢修補(bǔ)前期留下的巨大窟窿。

作為生鮮電商行業(yè)的頭部品牌,為了市場份額,前期難免會(huì)經(jīng)歷“投入換增長”的燒錢期。從2021Q4的財(cái)報(bào)來看,戰(zhàn)略收縮的確發(fā)揮了阻止虧損進(jìn)一步擴(kuò)大的作用。

另一個(gè)問題也隨之暴露出來:持續(xù)吃緊的現(xiàn)金流。

截至2021年12月底,公司現(xiàn)金及現(xiàn)金等價(jià)物、短期投資為52.3億元,其中現(xiàn)金部分僅為6.6億元,總額環(huán)比減少約16億元。對(duì)于一個(gè)季度要燒掉10多億的叮咚買菜來講,形勢(shì)不容樂觀。

喜憂參半的財(cái)報(bào)

2021Q4財(cái)報(bào)中,叮咚買菜終于中止了虧損不斷擴(kuò)大的頹勢(shì)。

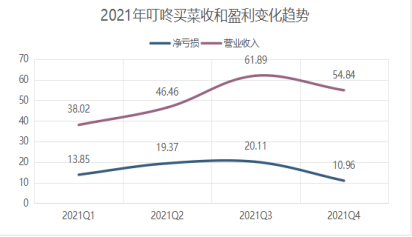

四季度中,凈虧損為10.96億元,相較于2020年Q4的12.46億元,同比下降了12%。相較于2021年Q3的20.11億元,環(huán)比下降了45%。

另外,其他相關(guān)核心數(shù)據(jù)也有驚喜。2021年Q4中,叮咚買菜營收為54.84億元,同比增長了72%,毛利率也環(huán)比增長了9.5%,來到了27.7%。GMV達(dá)到了60.04億元,同比增長12.6%,其中預(yù)制菜業(yè)務(wù)表現(xiàn)強(qiáng)勁,貢獻(xiàn)了近17%的業(yè)務(wù)占比。

值得一提的是,叮咚買菜在財(cái)報(bào)中宣布,其大本營上海區(qū)域已于2021年12月實(shí)現(xiàn)了整體盈利,長三角地區(qū)也在第四季度實(shí)現(xiàn)UE(單位經(jīng)濟(jì)模型)翻正。

數(shù)據(jù)來源:叮咚買菜財(cái)報(bào) 單位:億元 奇偶派制圖

數(shù)據(jù)來源:叮咚買菜財(cái)報(bào) 單位:億元 奇偶派制圖叮咚買菜創(chuàng)始人兼CEO梁昌霖表示:“第四季度是叮咚買菜成立以來表現(xiàn)最好的一個(gè)季度,營收實(shí)現(xiàn)了高速增長”。

當(dāng)然,在這份頗多亮點(diǎn)的財(cái)報(bào)中,也藏匿著叮咚買菜未來發(fā)展的隱憂。

最直觀的一點(diǎn)就是,盡管虧損正在收窄,但一個(gè)殘酷的事實(shí)是,一個(gè)季度虧損10億元的叮咚買菜,短期內(nèi)要實(shí)現(xiàn)扭虧為盈仍舊十分具有挑戰(zhàn)性,并且還要面臨增速放緩的風(fēng)險(xiǎn)。

四季度54.84億元的營收,看似繼續(xù)維持了高水準(zhǔn),但同時(shí)這也是叮咚買菜自2019年Q1以來,首次錄得季度營收環(huán)比負(fù)增長,環(huán)比下降幅度達(dá)到了11%。用降低營收的方式換取虧損的收窄,顯然不是長遠(yuǎn)的方法。

另一方面,縱觀2021年叮咚買菜的全年虧損數(shù)據(jù),同樣令人感到觸目驚心。

數(shù)據(jù)顯示,2021年全年,叮咚買菜總虧損達(dá)到了64.29億元,不計(jì)表現(xiàn)最“好”的四季度,前三季度中累計(jì)虧損為53.33億元。意味著平均每個(gè)季度要虧掉17.8億元。

2019年至2021年三年中,叮咚買菜的凈虧損分別為18.73億元、31.77億元以及64.29億元。累計(jì)虧損總額達(dá)到了近115億元。

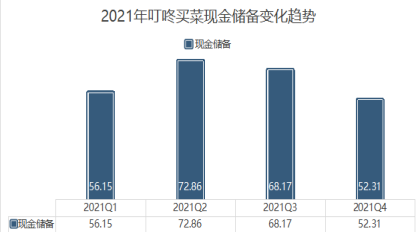

而伴隨連綿不斷虧損的,是與日俱增的現(xiàn)金流壓力。根據(jù)2021年Q4財(cái)報(bào)顯示截至2021年底,公司現(xiàn)金及現(xiàn)金等價(jià)物和短期投資為52.3億元,其中現(xiàn)金部分僅為6.63億元。總額還不及叮咚買菜年度虧損總額。

相較于2021年Q3,總額環(huán)比下降了16億元。現(xiàn)金部分也由30.98億元驟減為如今的6.63億元,下降幅度達(dá)到了78.6%。

數(shù)據(jù)來源:叮咚買菜財(cái)報(bào) 單位:億元 奇偶派制圖

數(shù)據(jù)來源:叮咚買菜財(cái)報(bào) 單位:億元 奇偶派制圖具體來看,無論是經(jīng)營活動(dòng)還是融資活動(dòng),吃緊的現(xiàn)金流讓叮咚買菜都難以大展拳腳。

數(shù)據(jù)顯示,2021年Q4叮咚買菜經(jīng)營活動(dòng)現(xiàn)金凈額為-17.63億元,去年同期為-9.22億元;融資活動(dòng)現(xiàn)金凈額為4.14億元,去年同期為7.87億元。

與此同時(shí),叮咚買菜還背負(fù)了20.6億元的應(yīng)付賬款和31億元的短期借款。無論是持續(xù)下降的現(xiàn)金流還是高額的債務(wù),對(duì)于需要在持續(xù)高投入的生鮮電商行業(yè)生存的叮咚買菜來說,都算不上好消息。

事實(shí)上,現(xiàn)金流的壓力早已困擾這家生鮮電商賽道的領(lǐng)軍者許久。據(jù)天眼查數(shù)據(jù)顯示,除開IPO輪和天使輪,叮咚買菜在三年時(shí)間里共進(jìn)行了9輪融資。

當(dāng)然,與近115億元的年度總虧損相比,融資金額多少顯得有點(diǎn)“入不敷出”。

而在二級(jí)市場,叮咚買菜也沒有表現(xiàn)出強(qiáng)大的募資能力,去年6月公司成功登陸紐交所時(shí),僅僅以23.5美元的發(fā)行價(jià)募資到8500萬美元的凈額。

在過去的2021年,叮咚買菜的流動(dòng)性水平持續(xù)下降。據(jù)統(tǒng)計(jì)全年四季度中,現(xiàn)金及現(xiàn)金等價(jià)物和短期投資分別為56.15億元、72.86億元、68.17億元、52.31億元。其中2021年Q4的環(huán)比下降幅度為23.3%,為年度最高。

而在最新一季公布的財(cái)報(bào)中,叮咚買菜依然飽受現(xiàn)金流壓力的困擾。

燒錢換量難奏效

2021年8月,叮咚買菜正式調(diào)整了自身戰(zhàn)略規(guī)劃,從“規(guī)模優(yōu)先,兼顧效率”開始向“效率優(yōu)先,兼顧規(guī)模”轉(zhuǎn)變。

在隨后2021年Q3財(cái)報(bào)中,叮咚買菜的現(xiàn)金及現(xiàn)金等價(jià)物和短期投資為72.86億元,成為了叮咚買菜最后的“富裕”時(shí)期。

自2017年5月上線以來,叮咚買菜以近乎瘋狂的資金投入,換來了簡單粗暴的營收增速。從2018年到2020年三年時(shí)間,叮咚買菜的GMV總額由7.4億元瘋狂攀升至130億元,復(fù)合增長率高達(dá)319.2%。與此同時(shí),公司依仗的前置倉模式也讓其付出了巨大的代價(jià)。

2020年叮咚買菜公布的數(shù)據(jù)顯示,公司銷貨成本占比為62.8%,配送費(fèi)用在公司總成本中占比27.9%。其中,前置倉高額的建倉成本、水電、人工成本等因素?cái)D占了叮咚買菜本就有限的盈利空間。

此前,叮咚買菜創(chuàng)始人梁昌霖曾透露,單個(gè)前置倉盈利條件十分苛刻。平均日成交額需超過6.5萬才能避免虧損。

或許是意識(shí)到燒錢的玩法不是長久之計(jì),于是叮咚買菜便有了本章開頭所述的戰(zhàn)略轉(zhuǎn)變。或者說,從某種意義上,叮咚買菜正在向吃緊的現(xiàn)金流“屈服”。

數(shù)據(jù)來源:叮咚買菜財(cái)報(bào) 單位:億元 奇偶派制圖

數(shù)據(jù)來源:叮咚買菜財(cái)報(bào) 單位:億元 奇偶派制圖據(jù)其最新財(cái)報(bào)中顯示,叮咚買菜目前擁有約60個(gè)城市分選中心和約1400個(gè)前置倉。相較于三季度僅新增25個(gè)前置倉,創(chuàng)造服務(wù)收入不足7000萬元。而整個(gè)三季度中叮咚買菜也僅上線了一座新城市。

并且,在戰(zhàn)略上做減法,對(duì)于仍處于上升期的叮咚買菜也造成了一定的打擊。2021Q4,公司首次錄得季度營收環(huán)比負(fù)增長,主要營收來源產(chǎn)品收入為 54.1億元,環(huán)比下降11.6%。

而更低的拓新速度,也讓叮咚買菜會(huì)員收入增長放緩,環(huán)比增長率由三季度的57.4%下降到四季度的3.6%。

在現(xiàn)金流堪憂的狀況下,叮咚買菜能夠復(fù)制上海模式嗎?

事實(shí)上,至少從品牌內(nèi)部來看,上海區(qū)域首次實(shí)現(xiàn)盈利的成績,的的確確讓梁昌霖對(duì)于叮咚買菜的未來,有了更大的抱負(fù)。在最新一季財(cái)報(bào)電話會(huì)上,這位生鮮電商巨頭的創(chuàng)始人計(jì)劃,到2022年底,在36個(gè)城市全面盈利。

當(dāng)然,不是用以前那套燒錢換投入的方式。2021年結(jié)束,叮咚買菜的現(xiàn)金及現(xiàn)金等價(jià)物只剩下6.63億元,而同季度中經(jīng)營活動(dòng)現(xiàn)金凈流出高達(dá)17.62億元。

而從短期來看,上海地區(qū)的盈利的案例也不能直接被照搬至叮咚買菜布局的其他35座城市。

圖片來源:艾瑞咨詢

圖片來源:艾瑞咨詢據(jù)統(tǒng)計(jì),叮咚買菜在上海地區(qū)的平均客單價(jià)超過66元,每單毛利率超28%,分選中心的加工和干線運(yùn)輸?shù)馁M(fèi)用率為6%,前置倉履單的費(fèi)用率是15%。

相比于叮咚買菜整體60元的客單價(jià)、27.7%的毛利率、17.86億元的履約成本和32%的履約費(fèi)用率,上海的數(shù)據(jù)要明顯優(yōu)于全國。

外加作為超一線城市的上海,訂單密度大、分選中心和前置倉的固定費(fèi)用被攤薄、產(chǎn)品種類更加豐富。這些都是叮咚買菜為什么能夠在上海有著更高的客單價(jià)和更低的履約費(fèi)用率的直接原因。

然而,這套邏輯想要在其他35個(gè)城市實(shí)現(xiàn)則遠(yuǎn)遠(yuǎn)沒有想象中那么美好。2021年Q4中,叮咚買菜高達(dá)近18億元的履約成本占據(jù)了總營收的32.6%。在大本營上海,這一比例為21%。

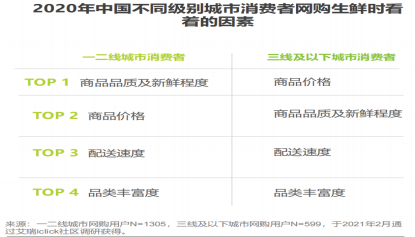

在下沉市場甚至是新一線城市中,消費(fèi)者對(duì)于用“高價(jià)”堆砌的商品力顯然會(huì)更加敏感。

奇偶派(jioupai)通過走訪發(fā)現(xiàn)在定位國內(nèi)精品超市的ole超市里,一款“亞麻籽豬”產(chǎn)品的售價(jià)為33.8元,而完全相同的產(chǎn)品在叮咚買菜APP中售價(jià)為37.8元。

在以預(yù)制菜賽道為代表的自有品牌中,叮咚買菜有更大的空間利用高客單價(jià)來實(shí)現(xiàn)毛利的提升。

值得一提的是,在北京、深圳等和上海市場類似的區(qū)域,叮咚買菜的GMV數(shù)據(jù)已經(jīng)落后于其他競爭對(duì)手。距離梁昌霖心中的日單量1000單的盈利門檻還有很長的路要走。

來到下沉市場,消費(fèi)者更容易展現(xiàn)出對(duì)于價(jià)格變動(dòng)的排斥,高客單價(jià)和低履約成本的愿景目前還停留在理論上。

2022年第一季度已經(jīng)過去超過一半,距離叮咚買菜制定的2022Q2結(jié)束實(shí)現(xiàn)長三角地區(qū)全面盈利只有四個(gè)月出頭的時(shí)間。

未來,在其他35個(gè)城市里,資金吃緊的叮咚買菜還能打動(dòng)在其眼中完成了“消費(fèi)升級(jí)”的年輕人嗎?

顯然,留給這家生鮮電商巨頭的空間和時(shí)間都不太多了。

寫在最后

“現(xiàn)金儲(chǔ)備足夠支撐到我們盈利的那一天”,面對(duì)外界反復(fù)質(zhì)疑的現(xiàn)金流問題,創(chuàng)始人梁昌霖在最新一季財(cái)報(bào)電話會(huì)上反復(fù)強(qiáng)調(diào)。

數(shù)據(jù)顯示,叮咚買菜目前的現(xiàn)金儲(chǔ)備為52億元,消息稱獲批和正在審批的銀行授信也有9億元。

對(duì)于處于戰(zhàn)略轉(zhuǎn)型期的叮咚買菜來說,其戰(zhàn)略重心正在從全國向長三角區(qū)域收縮。與此同時(shí),它也在丟失大批價(jià)格敏感的低客單價(jià)消費(fèi)群體,企圖提升對(duì)于“高價(jià)值人群”的復(fù)購率。

值得一提的是,2021年Q4財(cái)報(bào)中,圍繞“交易用戶數(shù)量”的關(guān)鍵數(shù)據(jù)并沒有得以公布。

所以,這樣一個(gè)看似壯士斷腕的戰(zhàn)略轉(zhuǎn)型,是否符合生鮮電商賽道的發(fā)展規(guī)律,又能否打動(dòng)市場和投資人?

從叮咚買菜公布的最“好”的一季財(cái)報(bào)中,我們并未能看出端倪。

參考資料:

1.《調(diào)整戰(zhàn)略打法,叮咚買菜上海盈利模式可復(fù)制嗎?|看財(cái)報(bào)》鈦媒體APP;

2.《全年虧損超64億,叮咚買菜深度破發(fā),募資難現(xiàn)金吃緊》野火財(cái)經(jīng);

3.《別被叮咚財(cái)報(bào)“騙了”:距跑通盈利路徑還很遠(yuǎn)》極點(diǎn)商業(yè)。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介