美團大跌后的冷思考:平臺與資本應(yīng)學(xué)會回應(yīng)社會共識

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/王新喜

來源:熱點微評(ID:redianweiping)

2月18日,美團股價大幅跳水,一度暴跌超16%。截止2月18日收盤,美團下跌14.86%,股價為188港元,半天市值蒸發(fā)超千億元。今早再度低開,后小漲1%,走勢依然低迷。

此事引發(fā)了一系列的熱議。一個共識是,美團股價暴跌是源于國家發(fā)改委的一紙政策性文件——《關(guān)于促進服務(wù)業(yè)領(lǐng)域困難行業(yè)恢復(fù)發(fā)展的若干政策》中提到的:

“引導(dǎo)外賣等互聯(lián)網(wǎng)平臺企業(yè)進一步下調(diào)餐飲業(yè)商戶服務(wù)費標(biāo)準(zhǔn),降低相關(guān)餐飲企業(yè)經(jīng)營成本。引導(dǎo)互聯(lián)網(wǎng)平臺企業(yè)對疫情中高風(fēng)險地區(qū)所在的縣級行政區(qū)域內(nèi)的餐飲企業(yè),給予階段性商戶服務(wù)費優(yōu)惠。”

資本市場的擔(dān)憂:美團定價權(quán)的上限被限制

美團暴跌背后,資本市場擔(dān)心的核心問題是,這一紙文件直指美團盈利的命脈:傭金費率的自主定價權(quán)。

抽成一直以來都是眾多互聯(lián)網(wǎng)平臺的盈利模式,在完成用戶規(guī)模積累、場景搭建與流量模式閉環(huán)之后,眾多互聯(lián)網(wǎng)平臺企業(yè)開始形成自己的收費抽成模式。

從蘋果、滴滴到美團,都有自己的抽成體系和規(guī)則;至于抽成比例是多少,其定價權(quán)一直掌控在平臺手中。資本市場也給予這類平臺商業(yè)模式以高估值。

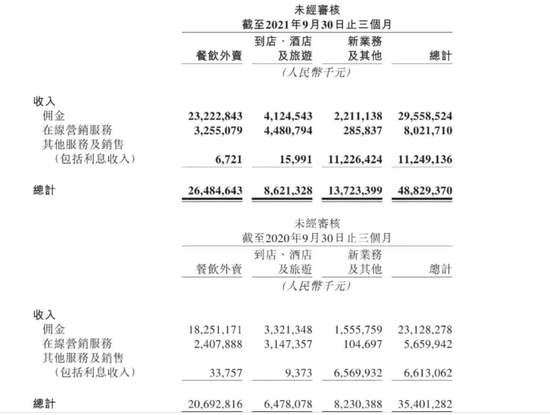

從美團的營收結(jié)構(gòu)來看,“傭金”一直以來都是美團的主要收入來源。

根據(jù)財報,2021年第三季度美團餐飲外賣傭金收入為232.2億元,完成訂單筆數(shù)為40.1億筆,平均每筆訂單傭金收入為5.787元。來自餐飲的傭金占總收入47.6%。

而2020年第三季度,美團餐飲外賣傭金收入為182.5億元,完成訂單筆數(shù)為32.1億筆,平均每筆訂單傭金收入為5.68元,這意味著2021年第三季度傭金抽成金額高于去年同期。如果這部分收入下調(diào),它將嚴(yán)重影響美團的收入規(guī)模。

但它更多是影響了資本市場對其未來預(yù)期——本質(zhì)上,傭金抽成比例的自主定價權(quán)是美團壓箱底的武器,這個武器在手,可以自主決定利潤與營收的上浮空間,在行情好的時候,這個武器可以不用,但在發(fā)展瓶頸出現(xiàn)的時候,這個武器卻不能沒有。

比如如果將來有一天美團的營收趨緩,它可以利用它在市場中的主導(dǎo)性地位,提升傭金抽成空間,來達成未來的盈利增長,迎合資本市場的預(yù)期。

但如今的政策導(dǎo)向是,如果未來美團盈利增長趨緩,它也無法在抽成比例上調(diào)上做文章——畢竟,政策引導(dǎo)的本質(zhì)是為抽傭設(shè)定上限標(biāo)準(zhǔn),不能枉顧餐飲業(yè)的生存。

在過去,資本市場對于互聯(lián)網(wǎng)平臺型企業(yè)的看好,來自于它可以通過燒錢建立市場規(guī)模,從而排除競爭,一旦達到接近壟斷或市場主導(dǎo)地位,就近乎掌握定價權(quán),通俗點說是平臺掌控針對商家、開發(fā)者的稅收權(quán)。

這種“平臺稅收權(quán)”就是一種坐地生金的商業(yè)模式。一旦雙邊或多邊網(wǎng)絡(luò)規(guī)模效應(yīng)形成,平臺就擁有持續(xù)從雙邊或多邊網(wǎng)絡(luò)源源不斷獲取分成收益的能力,且收益上限可以自主調(diào)整。

從目前的若干政策風(fēng)向可以看出,平臺要自主定“稅點”的權(quán)限正在受到限制,這相當(dāng)于制約了資本無限逐利的“下限”,它需要確保給商家以生存權(quán),不能將風(fēng)險與虧損完全轉(zhuǎn)嫁給市場里的其他參與者。

但資本市場恐慌的并不僅僅是美團的核心定價權(quán)的上限被封堵,更擔(dān)心這個賽道的未來被納入基礎(chǔ)服務(wù)。

但事實上,這份文件并不是監(jiān)管文件,也并非單獨針對美團的,而是涉及到服務(wù)業(yè)、餐飲業(yè)、零售業(yè)、旅游業(yè)、運輸業(yè)、民航業(yè)等眾多行業(yè)的保障措施,從餐飲行業(yè)來看,發(fā)改委出臺的這一政策,是因為疫情環(huán)境下,餐飲業(yè)的困局確實到了不得不救的時候。

據(jù)相關(guān)數(shù)據(jù)顯示,2021年,僅上半年就有35.1萬家餐飲企業(yè)倒閉,2021年1-11月,餐飲行業(yè)吊銷或注銷了80.9萬家門店。如海底撈、茶顏悅色等老牌餐企也陷入關(guān)店風(fēng)波。

因此,政策的調(diào)控本質(zhì)上是讓資本平衡對利潤增長和效率的過度追逐,需要同時考慮行業(yè)的可持續(xù)發(fā)展與分配公平。

平臺企業(yè)與資本應(yīng)學(xué)會回應(yīng)社會共識

一個常識是,政策導(dǎo)向的出發(fā)點往往是基于一個足夠長時間以來積累的民意訴求與一個行業(yè)的可持續(xù)發(fā)展而出爐的。從房地產(chǎn)行業(yè)到教培行業(yè)再到如今的外賣行業(yè),都是如此。

一家企業(yè)存在的根本目的是追求利潤而非做慈善,追逐利潤是企業(yè)的生存之本,但是在整個行業(yè)遭遇疫情大環(huán)境打擊而不景氣的時候,如果還一味的追求利潤最大化甚至基于商家對外賣的依賴而乘勢上調(diào)傭金,而枉顧民意訴求與行業(yè)的可持續(xù)發(fā)展,往往會遭遇政策的鉗制。

而在政策出臺之前,往往會給企業(yè)留足夠長時間的調(diào)整期與回應(yīng)期。

事實上,美團傭金引發(fā)的輿論浪潮要追溯到2020年上半年,彼時因為疫情影響,大量餐飲企業(yè)遭遇打擊。

2020年,全國上千家餐飲業(yè)都在致函美團,呼吁降傭金留活路。

當(dāng)時從重慶市餐飲商會旗下1987家企業(yè)聯(lián)合發(fā)布《關(guān)于餐飲外賣平臺全面降傭金的建議函》到河北省飯烹?yún)f(xié)發(fā)布《致電商平臺的公開信》再到云南省餐飲與美食行業(yè)協(xié)會加入,此后是山東省多個餐飲協(xié)會聯(lián)名向外賣APP呼吁降傭金......再到廣東接棒......

它們的訴求簡單一致:都希望美團外賣降低傭金費率。

彼時廣東餐飲協(xié)會指出,美團外賣向餐飲企業(yè)收取的高額外賣傭金,已超過餐飲企業(yè)承受極限,而美團外賣在廣東餐飲外賣市場的份額高達60-90%,已達到《反壟斷法》規(guī)定的市場支配地位。

同時該協(xié)會指出,美團涉嫌實施壟斷定價,設(shè)定了諸多不公平的交易規(guī)則,持續(xù)大幅提升扣點比例,新開餐飲商戶的傭金最高達26%,已大大超過了廣大餐飲商家忍受的臨界點。

而由于市場的主導(dǎo)性地位,商家面對美團沒有議價權(quán)。

早在2020年,有媒體數(shù)據(jù)指出,美團的傭金過去幾年一直在漲,從最初的8%,到2018年前后的16%,到2020年部分地區(qū)的20%,正因為美團外賣的傭金率已經(jīng)觸達到一些中小商戶的盈虧線,導(dǎo)致大量餐飲企業(yè)的反彈。彼時人們開始意識到,美團對商家的傭金是可以一直漲的,即便商家在虧錢。

根據(jù)日前的數(shù)據(jù)顯示,美團對個體商戶收取傭金在訂單價格的20-25%左右,對于連鎖商戶則在15%左右。

筆者此前指出,疫情環(huán)境下,對餐飲業(yè)的影響在持續(xù),餐飲業(yè)要生存,在高傭金比例無力承擔(dān)、且難以實現(xiàn)盈利情況下,餐飲業(yè)很可能會考慮將成本轉(zhuǎn)嫁到消費者身上。

這可能有三個做法:其一,會考慮降低外賣食物分量;其二:考慮降低外賣食物食材的品質(zhì)與質(zhì)量。其三:考慮提升外賣的價格。

事實上,我們從如今外賣餐飲的現(xiàn)狀來看,外賣價格越來越貴也正在成為消費者的一種共識,某種程度上,外賣平臺居高不下的傭金正在對餐飲業(yè)以及普通消費者造成持續(xù)的負面連鎖效應(yīng)。

而我們回顧2020年到2022年的兩年時間,當(dāng)大量餐飲企業(yè)以及社會各界呼吁美團降傭,并認為其涉嫌壟斷定價,在長達兩年的時間內(nèi),社會共識早已形成,對于平臺企業(yè)來說,這種社會共識其實就是平臺企業(yè)背后的資本需要預(yù)判到的危險信號了。

也就是說,美團的傭金費率過高激發(fā)的輿論反彈已經(jīng)不是一天兩天了,無論是美團作為平臺企業(yè)還是平臺企業(yè)背后的資本,其實都有足夠的時間進行預(yù)判,做出回應(yīng)公眾期待與商家訴求的調(diào)傭措施。

但事實上,美團這兩年來并沒有在調(diào)傭上做出相應(yīng)措施回應(yīng)公眾期待,從其營收來看,其傭金收入還在增長。

本質(zhì)上,政策引導(dǎo)肯定了美團的平臺抽傭作為一種商業(yè)模式是合理的,但需要確定上線與下限的標(biāo)準(zhǔn),在獲取利潤的同時,需要考慮整個餐飲業(yè)的未來。

也就是說,經(jīng)歷了疫情這兩年,美團的傭金模式給餐飲業(yè)帶來的負效應(yīng)正在顯現(xiàn)。

美團如今的暴跌,給平臺與資本帶來的教訓(xùn)是,平臺型企業(yè)應(yīng)該學(xué)會及時回應(yīng)公眾期待與社會共識,資本厭惡風(fēng)險,但風(fēng)險也是可以預(yù)估的。

如果美團及時調(diào)傭,平息過于尖銳的輿論,還可以掌控迎合政策方向的主動權(quán),投資人也不至于這么慌。

平臺經(jīng)濟的估值模型需要重新考量

美團暴跌的背后,有多個方面,美團抽傭比例過高,其實一方面也在于其需要這部分的收益去覆蓋更多的成本,尤其是騎手成本。

根據(jù)美團2020年的數(shù)據(jù),其傭金的80%以上都是用來給騎手發(fā)工資。

但隨著業(yè)內(nèi)對于騎手社保的討論越來越多,去年國家多部委聯(lián)合印發(fā)《關(guān)于落實網(wǎng)絡(luò)餐飲平臺責(zé)任切實維護外賣送餐員權(quán)益的指導(dǎo)意見》就提到完善騎手社保繳納,支持外賣人員參加社保”的措詞,未來騎手成本或只增不減。

這意味著美團如果沒有探索出其他第二營收增長模式的情況下,抽傭這一盈利模式可能要覆蓋運營成本越來越難。美團買菜、美團閃購等在內(nèi)的新業(yè)務(wù)還需要燒錢,美團也承受著巨大的現(xiàn)金流壓力。

這或也反過來會引導(dǎo)資本市場對平臺經(jīng)濟的估值模型與坐地生金的商業(yè)模式重新考量。

在過去,在資本加持下的外賣行業(yè),追求的是利潤最大化,但這與政策的“共同富裕”方向不符。

資本市場投資者擔(dān)心的是,持續(xù)反復(fù)的疫情環(huán)境下,美團無法預(yù)估未來中高風(fēng)險地區(qū)的范圍與持續(xù)時間,而其核心商業(yè)模式的抽成上限被限制,這不符合資本市場追逐增長的核心目的。

但事實上,美團股價暴跌也反映出資本過于短視,投資人對市場的政策性風(fēng)險過于敏感了。

畢竟從長遠的角度來看,餐飲業(yè)與美團是共生共贏的關(guān)系,如果政策引導(dǎo)方向能讓更多商販、餐飲活下來,對美團的長期發(fā)展其實是一種利好。

總的來看,美團暴跌的背后,也與其估值太高相關(guān),股價下跌了60%,還有1.15萬億市值,這不符合美團這家公司的定價邏輯。

假設(shè)正常凈利潤率5%,PE是20倍,1萬億市值對應(yīng)的利潤是500億,500億對應(yīng)的營收是1萬億。但關(guān)鍵是美團現(xiàn)在利潤是負數(shù),這與美團的正常估值邏輯不符。

美團的估值下跌,也意味著平臺經(jīng)濟模式遭遇到了新的挑戰(zhàn)。

目前來看,美團還處于擠泡沫階段,這個過程有多久,需要看美團何時形成傭金之外的第二增長曲線。

如何在尋求增長的同時,讓利于餐飲行業(yè),與整個餐飲行業(yè)形成共贏,并改善整個集團品牌在公眾輿論層面的印象,學(xué)會及時回應(yīng)公眾期待與社會共識,這決定了美團的價值與估值上限還有多高。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介