是誰給了星巴克漲價的底氣?

歡迎關注“新浪科技”的微信訂閱號:techsina

文 | 余佩穎 楊典 編輯 | 周哲浩

來源:遠川商業評論

關于提價這件事,星巴克事先早就張揚了。

2月初,星巴克CEO凱文·約翰遜在財報電話會議上表示,公司在過去的四個月里已經提了兩次價,在未來幾個月將繼續提價,以應對通貨膨脹和疫情相關的勞動力市場所帶來的利潤擠壓。

在消費者陸續發現星巴克對包括美式、拿鐵等產品上調了1-2元不等后,星巴克官方回應稱,自2月16日,對中國內地門店的部分飲品和食品進行小幅價格上調。

一些具體的提價包括:大杯的冷萃冰咖啡從36元漲到了37元,大杯摩卡從35元漲到了36元,大杯美式從28元漲到了30元……

“星巴克還值得買嗎”迅速占據了微博熱搜的榜首。

就調價而論,星巴克“只是做了所有咖啡都在做的事兒”:1月初,Tim Hortons對九款商品進行了1-2元的上調,而自去年12月,瑞幸數百家門店外賣和自提飲品上調了3元左右[1]。

與網上的沸沸揚揚相比,星巴克的線下生意看上去歲月靜好。在接受《AI財經社》采訪時,不乏有人表示會繼續喝,“漲價1塊錢是屬于可以接受的范圍[2]”。

這邊咖啡集體漲價,那邊要與星巴克一較高下的喜茶奈雪則下調了價格,喜茶甚至第一次出現了價格低至個位數的飲品。它們離星巴克遠了一些,倒是離蜜雪冰城越來越近。

本文試圖探討兩個問題:

1. 星巴克漲價的底氣從何而來?

2. 為何星巴克連漲,喜茶就得自降身價?

壁壘:漲價的底氣

利潤承壓不能解釋四個月內連漲三次。翻開財報就知道,近十年來,星巴克毛利率穩步上升,2021年報數據接近70%,并且凈利率水平比2020年提升了11%。

況且全球范圍內的9個咖啡豆種植中心更為星巴克提供了強大的原材料供應,基本保證了原材料的穩定供應和成本優勢。

此番漲價,說白了還是想趁熱多賺點。

從市場來看,對咖啡的需求一直存在。2019年,我國年人均咖啡消費杯數3.7杯,到了2021年,這個數字變成了9杯。

《AI財經社》的報道中提到,北京國貿的星巴克門店依然熙熙攘攘,成都的一家店銷量沒有明顯變化,也沒有顧客來問漲價的事情[2]。

更內部的原因,則在于星巴克的品牌力和渠道壁壘帶來的議價權。

在廣為流傳的《星巴克裝逼指南》里,40塊的星巴克一定得配上《財富》或者《福布斯》,不看雜志就得看iPad或者MacBook,并且點單的時候千萬不要說要“小杯”。

這話雖然是段子,但確是星巴克品牌形象在大眾心里的真實側寫。20世紀末進入中國的星巴克用“第三空間”和咖啡文化最早完成消費者教育,每每提到星巴克,人們腦中浮現的一定是奔波在高樓大廈的都市麗人、商務精英。

正是有了這種品牌力,星巴克在渠道布局上占盡了優勢。一方面是星巴克會為購物中心帶來流量;另一方面是星巴克的品牌定位和寫字樓、商業中心的客群相吻合。因而星巴克能享受到購物中心門店租金議價權,一般比其他咖啡廳便宜約15%[3],還能拿到一樓、臨街的店面。

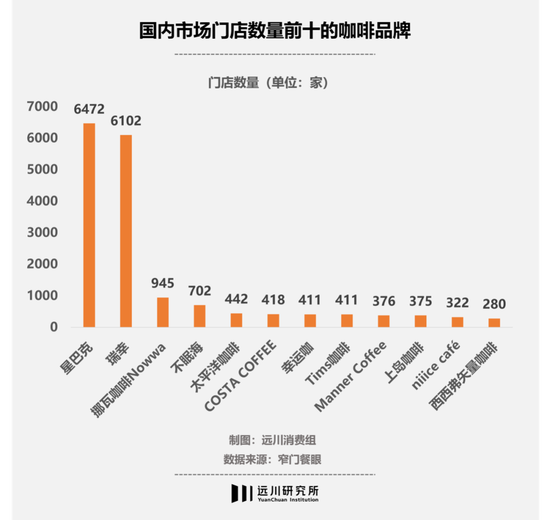

從1999年星巴克在北京國貿中心開出第一家店到如今超過6400家店,星巴克正好趕上商業地產高速發展時期,這正是其他咖啡品牌所不具有的窗口期優勢。

而伴隨著商業地產從一二線城市開到三四線城市、一二線的咖啡市場趨于飽和,星巴克也把店開到了下沉市場,讓小鎮青年們也享受了一把第三空間。最新的一組數據是,星巴克在二三線城市的咖啡門店數量已經超過了一線城市。

不光商業地產,星巴克還占據著人流量巨大的交通樞紐,有人對廣州飛機場、火車站及地鐵站等交通樞紐附近進行測算,發現這些區域內覆蓋了67家星巴克,占到廣州星巴克門店總數的88.2%[4]。

一邊是強大的品牌效應,另一邊是渠道護城河,星巴克筑起充滿安全感的圍墻,生出敢漲價的自信。

分野:同飲不同命

雖說安全感是自己給的,但也得看行業卷不卷。

現制飲品的雙子星非咖啡和新式茶飲莫屬,截至2020年底,中國咖啡館數量有10.8萬家,新式茶飲的門店數多至37.8萬家。但雙星的競爭激烈程度卻不可同日而語,這廂星巴克連漲底氣,那廂喜茶自降身價,誰活得更憋屈一目了然。

相較新式茶飲,咖啡市場的競爭目前更為溫和,原因可從消費力、競爭階段、產品屬性作以解釋。

1)消費力

星巴克的消費者能接受漲價,因為喝咖啡的人本來就屬于消費力更強的一群人。

從客群畫像來看,現磨咖啡的受眾較現制茶飲年齡段更大,且整體看購買力或更強。現制茶飲的客群里,超過80%的消費者月均收入大于5000,以90和00后為主(70%);現磨咖啡則有6-7成用戶購買力在高級白領及以上,有車人群占比約七成以上[6]。

2)競爭階段

當新式茶飲在芒果上內卷時,咖啡品牌則開啟了差異化擴張。

國內市場達到千店規模的咖啡品牌,現在只有星巴克與瑞幸,前兩名之后的鋪店率直落千丈。但瑞幸能快速擴張,除了靠資本燒,更重要的是其主打“功能性”的品牌力被市場證實。

瑞幸的門店設計沒有朝圣第三空間,而以面積更小的快取店為主,低價格帶也被消費者用腳投票。上海這邊獨好的Manner咖啡更是把這條路走到極致,10平米的店面、自帶杯減5元,這等程度只得讓舒爾茨重新認識中國人對價廉物美的畢生追求。

“茶+萬物”的套利密碼還被瑞幸學了去,爆品生椰拿鐵讓對咖啡沒有功能需求的人也入坑,再一起被咖啡因灌醉,直到離不開它。起家上海的Seesaw咖啡二次破圈就靠的是更好喝的飲料咖啡。

2018年,正值瘋狂擴張期的瑞幸給星巴克寫過一封信,那意思是讓老大高抬貴手——《給行業一個公平競爭的機會,讓中國消費者有更多的選擇》。

信里,瑞幸歷數星巴克的壟斷罪狀,其中一條就是:星巴克和物業簽訂排他性租賃合同。排他對象包括國內外數十家咖啡連鎖品牌、咖啡占營業收入30%以上的店鋪,甚至只要名字包含“咖啡”的商家也不放過[7]。

二者看似競爭得水火不容,但換個角度,國內咖啡市場能容納兩家6000店規模的直營品牌(瑞幸門店有部分加盟),以及還在不斷開店的新勢力。反觀新式茶飲,作為門店數量最多的直營品牌,喜茶在2022年1月的門店數量不過879家,卻已下探市場搶起中端奶茶的生意。

原因不難理解:國內咖啡消費還處在“都偏好”的普漲階段,提高滲透率是各家品牌的目的,重點是讓更多人喝起來;但現制茶飲已度過提高品類滲透率的市場教育階段,閉店量從2013年下半年就開始走高,白熱化的競爭讓行業已步入用效率洗牌的階段。

3)產品屬性

但咖啡品牌能走出差異化,新式茶飲的競爭卻更加白熱化,這還與產品屬性有關。

相較咖啡消費的功能需求,新式茶飲消費更偏休閑,品牌熱度是消費者選擇的重要考量指標,這也意味著產品可替代性較強。初代喜茶的爆款王者“芝士奶蓋茶”當初是一杯難求,后來茶顏悅色的網傳配方又沖上熱搜——別怪消費者無情,少女們也只是想給163個奶茶品牌一個家。

由于創新程度更高于咖啡,再疊加各地區消費能力、文化風俗、口感偏好等方面具備較大差異,區域性現制茶飲品牌較多[6],這意味著喜茶們進入市場時不僅要和連鎖兵打,還得和地頭蛇一戰高下,你看長沙誰喝喜茶?

更重要的是,咖啡的供應鏈壁壘或相對較低,主要是咖啡原材料種類較少。而新式茶飲這邊,原材料多元不說,水果茶供應鏈更加復雜,折耗較難控制,且機器化程度低,門店制作更難標準化。

雀巢大中華區咖啡業務資深副總裁何文龍就曾對媒體說過:“國內咖啡市場還在做大蛋糕的階段,遠不到內卷的時候[5]”。

尾聲

同為“合法上癮”,舶來的咖啡和本土的新式茶飲,卻有著不同的配方和賺錢邏輯。

一杯茶的咖啡因含量約是一杯咖啡的一半,結果就是咖啡的成癮性更強。在成熟的咖啡市場,比如美國市場平均每人每天消費1.87杯咖啡,其中1.3杯都在早餐期間,而現制茶飲的消費場景以外賣和逛街為主,消費頻次相對更低,只有12%的人會每天消費一次。

更主要的區別在于,它們賺的是兩種情緒的錢。

白領喝咖啡是為了提神醒腦,做好打工人;喝奶茶喝的是閑情逸致。比如學生喝奶茶是為了含一口甜,再跟對象撒嬌說,“想喝秋天里的第一杯奶茶”。

一個是討生活,一個是搞浪漫,誰才對咖啡因剛需?哪一種“癮”料自帶漲價底氣,恐怕也不言自明了。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介