上市救不了快狗,快狗救不了58

歡迎關注“新浪科技”的微信訂閱號:techsina

文/陳伊婷

來源:鋅財經(ID:xincaijing)

近日,快狗打車通過港交所聆訊,正式進入上市倒計時。

據港交所披露,本次上市估值約30億美元(折合人民幣190億元),募資4-5億美元,由中金公司、瑞銀、交銀國際、農銀國際擔任聯席保薦人。有消息稱,快狗打車已經開始預路演,預計3月3日在港上市。

兩年前,58同城從美退市,急尋下一個出路,旗下業務另起爐灶,并孵化出三支“IPO預備役”。其中,“老大哥”安居客赴港IPO招股書失效;“家政第一股”天鵝到家暫停赴美IPO;快狗作為“老幺”,上市路目前看來走得最通暢。

而作為58同城最后的榮光,快狗打車卻不容樂觀,業績連年虧損不止。招股書顯示,2018年至2020年,快狗打車虧損凈額分別為10.7億元、1.83億元及6.58億元。2021年前三季度虧損凈額為3.92億元。四年時間,快狗打車虧了23億元。

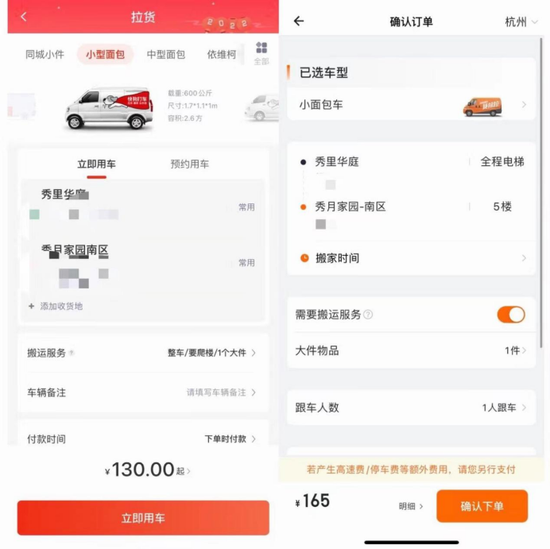

鋅財經實測發現,提高司機傭金抽成,是快狗減少虧損的主要手段之一,但在高抽成的模式下,快狗平臺司機的客單價卻是最低的。在一個大件、無電梯5樓搬運的情況下,快狗可在拉貨模式下進行計費搬運,只需要130元,而貨拉拉則需要在搬家模式下單,計費165元。前后相差35元,這也極大程度地引起了司機的不滿。

左為快狗打車,右為貨拉拉

左為快狗打車,右為貨拉拉有快狗司機向鋅財經表示,自己有其他的工作,周六出來兼職。他表示,身邊不少朋友都是兼職司機。而兼職模式也是快狗的核心模式,目前,快狗僅有30%的訂單由專車司機完成,這也導致司機跟平臺的依附性并不強。

沒有穩定的司機團隊,也是快狗無法規模化發展的重要因素之一。

尤其是在近兩年網約車安全事故頻發的情況下,市場的監管隨之而來,快狗打車蒙上了一層陰影。今年1月,交通運輸部針對貨運平臺隨意調整計價規則、上漲會員費等問題,對滿幫、貨拉拉、滴滴貨運和快狗打車這四家貨運平臺進行約談。

與此同時,行業新舊勢力正在擠壓著快狗打車的生存空間。截至2021年9月,貨拉拉獨占一半的市場份額,快狗打車則被滴滴貨運反超,市場份額從2020年的5.5%下降至3.4%,退居第三位。

對快狗來說,生存空間幾乎被擠壓殆盡,在這樣的時間節點流血上市,也很難成為58同城的救命稻草。

補貼戰上癮

成立至今,快狗總共獲得3輪融資。天眼查顯示,2015年1月19日,快狗打車獲得數千萬人民幣的天使輪融資;2018年8月6日完成A輪融資,從淘寶中國融資2.5億美元;2021年07月13日,快狗打車拿到了近億美元的戰略融資。

創始人陳小華曾在2018年說過,“要有虧兩億美金的決心”和“我們沒有想過去怎么掙錢”。四年過去了,快狗的現狀依舊在印證這一點。

其中,入不敷出的主要原因在于過重的營銷沒有帶來應有的轉化。

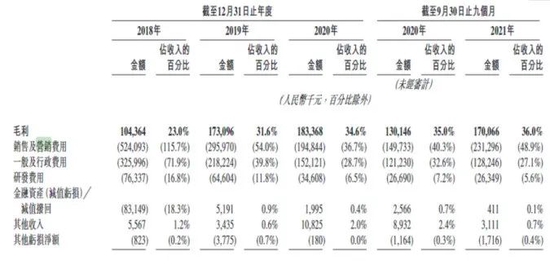

財報顯示,2018年至2021年9月30日,快狗打車營銷支出分別為5.24億元、2.95億元、1.94億元、2.31億元,占到總收入的115.7%、54.0%、36.7%、48.9%。受疫情影響,快狗打車2020年以后的營銷支出有所收斂,但還是占到總收入的近5成,遠高于滿幫、順豐同城等貨運平臺。

銷售及營銷費用占比

銷售及營銷費用占比而營銷支出中,除了最基本的廣告投放,銷售人員的工資與用戶補貼占了大頭。早在2018年,快狗打車就曾與貨拉拉火拼價格戰,搶奪C端市場。那年營銷費用高達5.24億元,比同年收入還高,光是銷售人員工資就支出1.83億元,補貼金額也將近1億元。

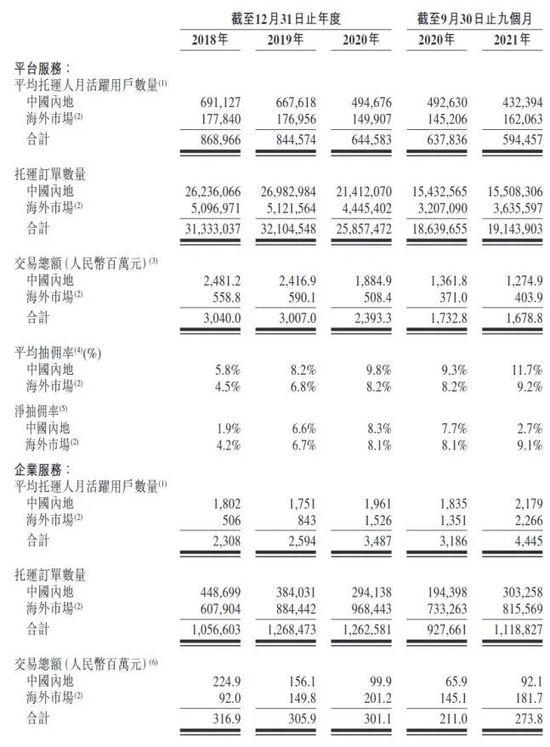

這樣直白的拉新手段,在初期卓有成效。財報顯示,國內平均托運人月活躍用戶在2018和2019年達到66萬人的高點。

高額補貼顯然不是長久之計,快狗打車也意識到了這一點。2019年和2020年,快狗打車的銷售費用分別為2.96億元和1.95億元,占收入的比例縮減至54%和36.7%。

貨拉拉趁機背刺快狗,于2019年2月,將平臺運費從3元降至1.8元,充足的資金儲備讓它有底氣再打價格戰。彼時,快狗被傳出大量裁員的消息。

到了2020年,滴滴貨運這尾鯰魚攪渾了同城貨運市場,延續滴滴一貫的高額補貼風格,籠絡了一大批貨運司機的芳心,也讓各大平臺叫苦不迭。僅上線三個多月,滴滴貨運的日訂單量便突破了10萬大關。

沒有了補貼優勢,快狗后續用戶增長乏力。2020年用戶數量下降至49.4萬人。2021年前三季度,國內平均托運人月活躍用戶為43.2萬人,較2020年同期下降約6萬人。

國內平均托運人月活躍用戶

國內平均托運人月活躍用戶2021年,快狗打車總裁何松公開表示,補貼只是一種階段性戰術手段而非長久之計。不過,財報顯示,2021年前三季度,用戶補貼高達1.15億元,占到了總營銷費用的24.4%。

這么一看,快狗似乎還是戒不掉補貼的毒。

勁敵環伺

快狗也不想打價格戰,但架不住如狼似虎的友商們前后夾擊。

弗若斯特沙利文的數據顯示,2020年中國內地同城物流市場規模為12305億元,但線上滲透率僅有2.9%,其中老玩家貨拉拉占據54.7%的市場份額,快狗打車占線上物流的5.5%,也就是說僅占整個同城物流市場的0.1%。

本來線上同城貨運市場蛋糕就不算大,其他領域的巨頭還要來分一杯羹。做跨城物流的滿幫插足同城貨運,滴滴貨運攜巨額補貼來勢兇猛,就連順豐同城也來試水。

同行們動輒十億美元的融資,讓快狗打車露了怯,三輪融資合計不足10億美元。天眼查顯示,貨拉拉去年1月F輪融資高達15億美元;滿幫上市前兩輪戰略融資達到17億美元;滴滴貨運也在去年1月完成15億美元A輪融資。

新品牌為了迅速占領市場,開始大打補貼戰,但快狗打了幾年,早已疲軟。貨運本身就不如客運的用戶黏性高,貨運司機也像墻頭草一般,哪里有高額補貼,就往哪里跑。一旦停止補貼,C端市場基本沒戲。

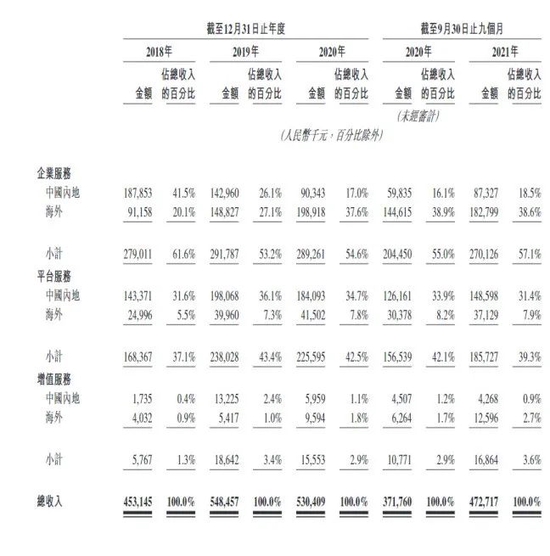

B端市場自然而然成了快狗的主戰場。財報顯示,2018-2020年,快狗打車的企業服務營收,已經超過了平臺服務。2021年前三季度,快狗打車企業服務占總收入的57.1%,而平臺服務則占39.3%。

快狗各項營收占比

快狗各項營收占比然而,企業客戶沒有想象中穩定,2018年,快狗打車合作的前5家企業里,有4家是做共享單車的,隨著ofo小黃車暴雷,共享單車行業下行,玩家所剩無幾。到了2021年,快狗打車的企業客戶中,共享單車企業僅剩一家,取而代之的是,社區團購、郵政物流等企業。

國內市場競爭力不大,快狗打車就把目光投向海外。招股書顯示,快狗的下一個戰略點是亞洲市場。從平均托運人月活躍用戶數、托運訂單數量、交易總額三方面來看,海外市場全面超越內地市場。

可好巧不巧,這與行業巨頭貨拉拉的戰略目標高度重合。貨拉拉成立之初便有出海的想法,2014年即進入東南亞市場,2019年擴張至印度、巴西等國家。截至2020年10月,貨拉拉一共在全球22個市場上為700多萬名用戶提供配送服務,擁有70多萬名合作司機。

從C端到B端再到海外市場,快狗勁敵環伺,每個領域都有對手。

運維不穩

貨運平臺過得好與壞,最終都會映射到司機身上。

快狗打車主打輕資產模式,沒有自己的車隊,相當于一個中介平臺。快狗營收主要靠司機傭金抽成,每單都要上繳10%的傭金。如果快狗想要走上正軌實現盈利,就必須要有一群忠實的司機用戶。

然而,快狗打車為堵上虧損漏洞,四年時間對司機的抽傭率翻了一倍,美其名曰,擁有一定的議價能力。招股書顯示,2018年、2019年及2020年以及2021年前9個月,快狗打車在中國內地的平均抽傭率分別為5.8%、8.2%、9.8%及11.7%。海外市場的平均抽傭率稍低,分別為4.5%、6.8%、8.2%及9.2%,但也逃不過抽傭率翻倍的命運。

司機抽傭率

司機抽傭率另據黑貓投訴顯示,截至2022年2月17日,快狗打車的投訴量為3523條,其中大量投訴來自司機群體,投訴內容包括但不限于“客戶不付款”、“無緣無故扣款”、“押金不退還”等內容。

其中,一條標題為“交了會員費天天一單都搶不到,我家也有老人孩子,我要生存。退出會員,加入非會員搶單”的投訴,格外惹人注意。該司機為快狗專職司機,花費2000多元加入快狗會員。本想多搶些單子維持生計,卻不料老客戶在他對面下單,平臺卻派給五公里以外的司機師傅。

來源:黑貓投訴

來源:黑貓投訴除了上述問題外,讓司機們惱火的還有一直存在的行業痼疾。

同城貨運行業存在一個長期的痛點,那就是服務沒有一個固定標準,貨物的大小、重量,搬運的方式、距離等都是影響因素,幫個人搬家和幫企業運貨,又是另外一個標準。快狗打車以及同類型平臺,并沒有很好地解決這個問題。

另外,平臺沒有辦法強制客戶付款,這就導致了部分投機的客戶貨到不付款,做一錘子買賣。因為離開了貨運平臺,他們依舊可以在線下找到合適的貨運司機。

司機們的怨聲載道,使得國內市場監管愈發嚴厲。2021年4月至2022年2月,貨拉拉、滿幫、滴滴貨運、快狗打車等網絡貨運平臺被數次約談,要求降低過高抽成比例,規范自主定價行為,在制定會員費等經營策略時,公開征求司機、行業協會的意見建議,并提前一個月向社會公布。

快狗打車

快狗打車市場監管在肉眼可見地收緊,同行仍是虎視眈眈,護城河未建成,補貼戰打不動,快狗打車拼了命地流血上市,不為自己,而是為了58同城。

2005年,姚勁波創辦58同城,獲得大量融資,成為一時頂流。期間發生的很多事情,如“996”事件、“反貝殼”事件,都讓58同城臭名昭著。如今,58同城被稱為“騙子集中營”,走在掉隊的路上,還從美國退市。姚勁波為此拆分了58系業務,嘗試重新赴美上市。但是天鵝到家、安居客均因經營問題折戟ipo。

如今快狗雖然資質不算好,但在58系內,卻足以被視為最后的榮光。但即便是成功上市,也難以挽回58現在尷尬的局面。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介