喜茶不喜,奈雪無奈

歡迎關注“新浪科技”的微信訂閱號:techsina

給新消費“判死刑”容易,但……

撰文 | 佘宗明

來源:數字力場

人走,茶涼。

沒想到,虎年剛“開端”,最先傳來壞消息的賽道,是新茶飲。

喜茶、奈雪,之前是奶茶雙雄,現在是難弟難兄。

喜茶是“人走”:

2月9日起,喜茶就被曝大裁員,總體涉及30%員工,還有部門被全裁。

喜茶的反應是“漲紅了臉,額上的青筋條條綻出,爭辯道:優化不能算裁!人員調整的事,能算裁么?”

奈雪是“茶涼”:

2月8日,“新式茶飲第一股”奈雪的茶發布了盈利預警,凈虧損擴大為1.35-1.65億元。這已是奈雪連續第四年虧損。

隨之而來的,是股價的跌跌不休:9日收盤,其股價報7.13港元,距離發行價19.8港元已跌超60%。都快接近市值“膝”斬了。

這讓人感慨,歲月真是“神偷”。

要知道,喜茶完成5億美元D輪融資后估值600多億人民幣,奈雪剛IPO那會兒市值峰值達到324億港元,距離現在才8個月不到。

我猜想,喜茶創始人聶云宸、奈雪創始人彭心的虎年心愿,或許是:

把“歲月大電影”的時間條,焊死在2021年6月。

可惜天不遂人愿,時間永遠向前。

01

“新茶飲臨近品牌固化期”

“奶茶卷死奶茶”

“新消費賽道沒有奇跡”……

當下,一堆人已經給新茶飲的困局做了診斷。

大家都是圣手,擅長把人抬進ICU。

但飯圈那句話怎么說來著?

紅時不追,難時不黑。

套用到炒股領域,就是“不要追漲殺跌”。

新茶飲的確是降溫了。

▲新茶飲雙雄經常被“同框”。

▲新茶飲雙雄經常被“同框”。但該對著它唱《涼涼》嗎?

還不至于。新茶飲談不上“涼”,只不過是從高溫回歸常溫,而非失溫。

套用Gartner成熟度曲線,這就是從期望膨脹期轉向泡沫破滅期,之后還有復蘇期與成熟期。

泡沫破滅了,均值回歸還會遠嗎?

02

將時間軸推到2019年8月,互聯網老炮雕爺激動地來了一聲吆喝:“新消費”的滔天巨浪來了!

自此以后,那句“每個消費品都值得重新做一遍”,成了為新消費搖旗吶喊的那面旗幟。

那時候,喜茶喜提騰訊與紅杉中國的融資不久,其時的估值已達到90億元人民幣;奈雪的開店步伐也在加速。

“消費才是永恒的賽道”,這句話被翻炒了1008610010次。

而新人群、新供給、新渠道、新營銷的“四新”理論,也被各種花式演繹。“再造一個星巴克”的野望,出現在了許多張PPT上。

許多人還振振有詞地在那分析:新茶飲豈止是星巴克式的傳統巨頭,更是新物種,它的基因里寫滿了互聯網密碼。

結果呢,當然是堅定看好。

到了2020年和2021年上半年,那股“浪”掀得更高了。畢竟有資本弄潮。

“春江水暖VC先知”。他們的“閉環抓手賦能”,撲向了各路新消費品牌:何止是茶飲,拉面、點心、炸串……一個都不放過。

大家認的是“單店模型”——也就是單個門店在新消費品牌擁抱供應鏈標準化、全鏈路數字化與中央廚房模式,再借資本杠桿實現規模化后的利潤想象空間。

用闌夕的話來說就是,“PPT投資”高光漸逝,“單店模型”站上風口。

你說那些門店一直在虧損?不要緊,“單店峰值”乘以未來門店總數,才是VC們眼中的估值公式。“為未來買單”嘛。

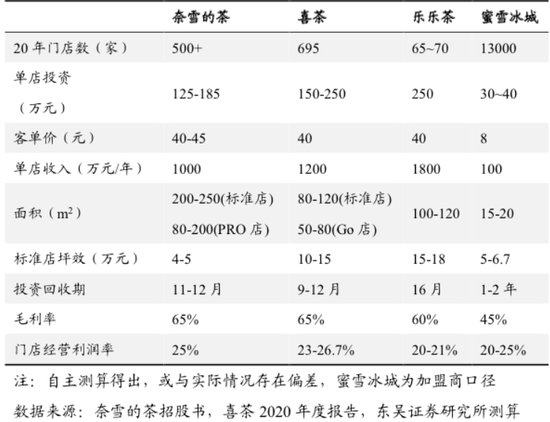

▲2020年的數據。圖片來源:東吳證券報告。

▲2020年的數據。圖片來源:東吳證券報告。就茶飲來說,數據顯示,2021年新茶飲門店規模已達到37.8萬家,行業融資事件數量和所披露融資金額達到10年來的頂峰,融資總金額超過140億元。

對應的場景是:哪怕估值過高,很多投資人仍爭著把錢送到品牌那里,求的是“上車”機會。

到頭來,這難免為“泡沫是怎樣吹大的”提供注腳。Ps:這里面的泡沫還不是一般的大。

第三方報告曾披露,喜茶凈利潤率大約為5%-6%。其單店月營業額為100萬以上。有人據此計算,喜茶平均單家門店年凈利潤約60萬-72萬元,相當于100倍PE。相當于你投它,回本周期大概得100年。

所以,喜茶之前單店估值7000萬,已經讓人原地懵圈了;烘焙品牌墨茉點心局單店估值過億,更讓人驚掉下巴——這跟咱們用的,確定是同一個貨幣單位嗎?

03

誰都知道有泡沫。

有泡沫遲早要破。

就像A股,曾站上5000點,可它遲早要回到“地平線”。

你要是篤信“常年5000點不是夢”,那你得仔細想想,你是不是建國后首棵韭菜成精?

新茶飲也一樣,“周期性回調”是必然的。

動不動就單店估值大幾千萬,也要看盈利能力撐得住不。

更別說,大環境、小氣候就擺在那,故事不太好講下去。

04

有幾點因素無法回避:

1,茶飲市場已卷成了一團。

喜茶奈雪作為新茶飲高端品牌,主要布局在一二線。數據顯示,一二線城市茶飲店數量近兩年內的增速,遠不及低線城市。

它們狹路相逢,開店越多,市場越飽和——這意味著,增量空間越來越小。

更何況,就在它們跑馬圈地時,星巴克微微一笑:不好意思,好點位都被我圈占了。

當今之計,只有換個地方、換種方式卷。

喜茶推出Go店,奈雪主打面積更小的Pro店;喜茶逆勢降價,單品(純綠妍茶)最低價格降到10元以下,奈雪立馬跟進……

聽起來,這是“金字塔布局”——力求多品牌多品類多場景多渠道多消費人群。

可明眼人都看得出,這是以暫緩拓店步伐、犧牲品牌調性為代價,謀求俯沖優勢,以更好地攻進中端市場,挖掘新增量、找尋新機會。

都知道,互聯網大廠破卷有三把斧:元宇宙,全球化,及下沉。

喜茶、奈雪沒法跟“元宇宙”跟“全球化”搭上邊,只能打下沉的主意了。

據統計,新茶飲市場上,以蜜雪冰城為代表的中低端連鎖茶飲品牌占據了將近50%的份額,喜茶、奈雪的茶等高端茶飲品牌的份額加起來約7.7%。

下沉市場有奶和蜜,問題是,那也有蜜雪冰城。

經濟觀察報報道就講到,新式茶飲市場大體可劃分為高中低三個層級市場,高端代表品牌有喜茶、奈雪、樂樂茶;中端有1點點、CoCo都可、書亦燒仙草、古茗等;低端有蜜雪冰城、益禾堂等。

▲新茶飲梯度圖。圖片來源:億歐智庫報告。

▲新茶飲梯度圖。圖片來源:億歐智庫報告。玩低價策略,你穿鞋的(直營的喜茶奈雪)玩得過光著腳的(搞加盟模式的蜜雪冰城們)?

2,新茶飲的用戶嘗鮮期過了,品控強化期來了。

如今,人們去喜茶、奈雪打卡拍照發朋友圈的新鮮勁,早就過去了。

在用戶閾值提升的情況下,推奶茶果茶新品能刺激的打卡沖動也會衰減。

倒是那些衛生問題帶來的“危機波紋效應”,擦屁股成本越來越高。

這就要求,新茶飲品牌在品控上的投入持續增加。

值得一說的是,喜茶奈雪們都是重資產模式,這決定了,它們很難像互聯網平臺那樣將擴張的邊際成本降到最低。

何以續命?唯有燒錢。而品控強化勢必會帶來成本再提升。

05

不可忽略的,還有大形勢。

喜茶奈雪,面向的是年輕人。它們對年輕人賣奶茶,對投資人賣預期。

現在的情況是:大形勢不好,社會消費品零售數據也不怎么好看。人們“必選消費”還算堅挺,但“可選消費”疲軟。

年輕人也是,他們的腰包也淘不動了。而砍掉的支出項目中,可能就包括作為“非剛需”的奶茶。

大形勢不好,更直觀的影響是,資本退潮。

無論是騰訊對京東的派息式減持,還是字節解散戰投部,都被認為預示著企業投資(CVC)即將步入“黃昏”。

正如陸玖財經說的,很多項目擊鼓傳花,“接盤俠”就是企業戰投。現在他們也不敢隨意撒錢了。

喜茶為什么要“優化”這么多人,原因亦在于此。

以往很多企業上市前會裁員,是為了讓人效比數據顯得更好看,現在喜茶式的人員調整,則是迫于降本增效的要求——不降本增效,錢哪夠燒?

06

喜茶減員,奈雪不賺,都挺難。

這來得并不奇怪:在當下,互聯網都過得很難,刻入了互聯網DNA的喜茶奈雪們哪能幸免?

都得過冬。

對喜茶奈雪而言,必須直面新消費濾鏡去除之后的真面目,得回歸基礎邏輯。

模式創新,短期內很難有顛覆性的了。

可著力的方向,還得集中在打磨產品和精細運營上。

▲新茶飲“三國殺”。

▲新茶飲“三國殺”。對消費品來說,要提高凈推薦值(NPS)、復購率等,可以發力的點不外乎兩個:低單價;好產品。

低單價可增加短期客流,好產品能攢下長期口碑。

把產品做得更好,可以拆解為兩點要求:

一,盡可能避免食品安全問題。“不信抬頭看,海恩定律饒過誰”,由不得你不服。

二,強化差異化打法,削弱可替代性。新茶飲行業壁壘低、易復制,是個掣肘。

精細運營,就是想法子降低供應鏈成本。

從互聯網大廠到海底撈,都驗證了:以擴張求規模的模式,慢慢行不通了。

喜茶奈雪不可能一直擴張下去,繼續擴張的前提是,提升盈利能力——用精細運營降本,是繞不開的選項。

怎么精細運營?

合理改造供應鏈,妥善運用CDP客戶數據中臺、MA營銷自動化和深度學習工具……在這些方面,喜茶、奈雪的OD(運營總監)們肯定比我懂。

對新茶飲行業來講,要長續發展,能盈利才是硬道理。

07

說到底,喜茶不喜,奈雪無奈。

但新茶飲未涼。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介