華為給了機會,OV為什么沒抓住?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張擇瑞

來源/市值榜(ID:shizhibang2021)

在一個行業里,如果有只巨頭倒下,且短期內還沒有復蘇的可能,那么,對這個行業里的其他玩家來說,簡直就是天賜良機。

過去兩年,這個機會出現在智能手機市場。

2020年二季度,美國對華為的禁令還未正式生效。

當時華為走到了它的最高點:在國內高端智能手機市場的份額達到47%。禁令生效后,華為手機業務快速萎縮,也意味著,在中國將有一半的高端市場空間釋放出來。

華為的缺位,誰能補上?

小米、OPPO、vivo、榮耀等國內智能手機廠商展開了一輪新的搏斗,他們都想借機吃下高端市場的蛋糕。

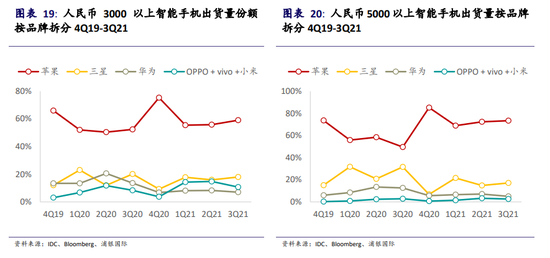

到了2021年下半年,現實為他們潑了一盆冷水:華為空出的高端手機市場,幾乎都被更強大的蘋果吃掉了。

CINNO Research數據顯示,2021年11月,中國大陸5000元以上機型銷量中,蘋果占85.6%,華為占7.9%,其他品牌合計占6.5%。再往前追溯,2020年同期,這一數據分別為蘋果60.6%,華為31.1%,其他8.3%。

這意味著,在這場罕見的行業大變局中,雖然他們都在努力沖擊高端,但都敗給了現實。

為何要沖高端?

國內智能手機市場,從早期的步步高到后來的OPPO、vivo,OV完整經歷了手機從功能機到智能手機的變遷。

因此以OV為樣本探討國產智能手機品牌的高端化,具有一定的啟示意義。

過去兩年,OV明顯加大了高端化布局,原因有以下幾點:

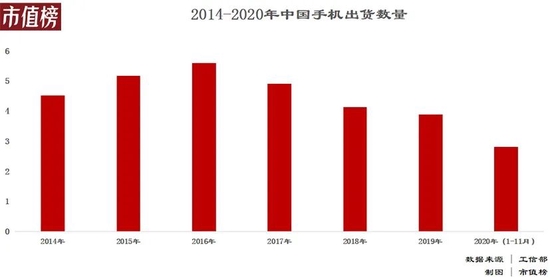

第一,從大環境來看,2016年以后,智能手機市場結束高位增長態勢,進入寒冬。

信通院數據顯示,2017年國內手機市場出貨量為4.91億部,同比下降12.3%,再到2018年前11個月,出貨量是3.79億部,同比下降15.6%。

2018年結束時,樂視、酷派、金立等廠商瀕臨消亡,魅族、錘子、360等也相繼傳出裁員消息,美圖投奔了小米,TCL手機被剝離出上市公司,朵唯、努比亞等早已式微。

存量市場之下,手機品牌需要找到新的增長邏輯。

第二,市場提供了沖擊高端的好機會。

第一個機會是5G帶來的換機窗口期。

一方面,4G智能手機過渡至5G智能手機,在短期內帶來新的市場增量;另一方面,手機市場長期內的紅海局面不會生變,沖擊高端,是廠商對抗存量市場壓力必經的路。

第二個機會,是華為因受制裁留下的市場空缺。

IDC數據顯示,2019年三季度,華為在中國智能手機的市場份額為42%,往下依次是vivo的18.3%、OPPO的16.6%、小米的9.8%、蘋果的8.2%。上文提到,到2020年華為在國內高端智能手機市場的份額來到了47%,也一度登頂全球智能手機市場。

但華為的跌落是不可逆且迅速的,技術封鎖+地緣政治的因素,讓它不得不出讓市場,這就給米OV提供了千載難逢的機會。

第三,從OV自身來看,中低端市場競爭加劇,差異化優勢被抹平。

很長的一段時間里,OV的王牌分別是R系列與X系列,他們定位相似:主打線下市場、偏重外形設計及拍照功能。

這兩個系列最大的共同點在于,他們所采用的處理器,往往不是安卓陣營中最常用的驍龍8系,而是更偏中端。

當時OV的戰略是主攻中端市場,打法上則發揮線下渠道優勢,配合激進的明星營銷。

這確實讓他們嘗到了甜頭。以OPPO為例,從2013年到2018年,R系列經歷了8次大的產品迭代,在大多數媒體的報道中,這一系列的累計銷量超過1億臺。

但這種打法有個最大的問題:依托營銷、渠道所構筑起來的護城河并不深,很容易被追趕。

2015年以后,手機行業開始進入同質化競爭,創新不足的普遍形勢下,手機廠商紛紛加大在渠道、營銷上的布局,導致OV的差異化優勢逐漸被抹平。

沒達標但也盡力了

為了沖擊高端市場,OV采取了以下幾種措施:

第一個做法是加大研發力度,更強調科技創新。

2018年11月,OPPO創始人兼CEO陳明永表示,2019年OPPO將研發預算從40億提升到100億;2019年12月,陳明永再稱,未來三年OPPO的研發投入將達到500億。

vivo則是在2018年5月的供應商大會上,將品牌屬性從“時尚+科技”轉變為“科技+時尚”。后來vivo執行副總裁胡柏山對媒體表示,“品牌是消費者的印象,以前消費者對vivo的印象偏年輕化,這會導致偏商務一點的人對vivo的好感不夠,科技+時尚的屬性加持下來,勢必會造成年輕的人對vivo品牌更加熱愛。”

在這一基礎上,OPPO find X的潛望式攝像頭、vivo NEX的彈出式攝像頭,都是那幾年手機行業為數不多的驚喜創新。

再到去年,OV加入自研芯片大軍。OPPO發布了NPU(神經網絡處理器)芯片MariSilicon X,vivo發布了ISP芯片vivo V1。

對此,陳明永稱,“一家科技公司如果沒有底層核心技術,就不可能有未來;而沒有底層核心技術的旗艦產品,更是空中樓閣”。

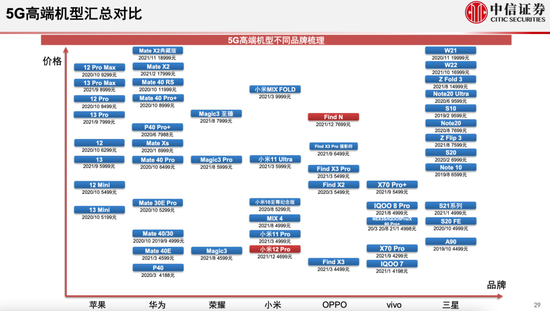

第二個做法是進一步增加高端機型。

OPPO在2018年砍掉了如日中天的R系列,以Reno取而代之,同時重啟find系列,發布起售價為4999元的find X。vivo也在18年6月推出NEX系列,主打高端市場。

現在,OPPO的高端機型包括find X系列、子品牌(Reno系列、一加系列、realme系列)的部分機型——它們的Pro版本,價格均已上探至4000元價格檔。vivo的高端機型包括NEX系列、IQOO旗艦系列和X系列的部分機型,后兩者同樣是將配置更高Pro版本的售價上調至4000元。

第三個做法是對渠道端、營銷布局進行調整。

有媒體報道稱,針對中低端機型,OPPO下調了線下經銷商的返點和補貼金額,針對Reno 10倍變焦版及find x等系列,則給予經銷商更高的返點比例。

find系列重啟后,OPPO在代言人的選擇上也發生了變化,比如find X2系列的韓寒、find X3系列的姜文。

再比如,2019年發布NEX 3這款機型時,vivo稱其承接了vivo渠道變革使命。它摒棄了vivo以往線下渠道廣泛鋪陳的打法,只在不到不到一萬個高階的售點和旗艦店售賣。

胡柏山曾這樣表示,“對高端用戶來說,他們習慣在高層及的shopping mall購物,或者像國美、蘇寧這些體驗比較好的店去消費。我們把整個渠道合理化,讓NEX 3在高端消費者愿意去的地方出現,這是我們回到銷售本質的理解。”

但OV的這些嘗試,并沒有幫助他們在高端市場走得更加順利,如上文所述,現在華為釋放出來的市場,基本上都被更強大的蘋果吃掉了。

為何難沖高端?

全球智能手機市場,在高端市場站穩腳跟或曾站穩腳跟的玩家無非三個:蘋果、三星、華為。

討論OV為何難以沖高成功,一個可以觀察的視角是:相比蘋果、三星、華為,他們缺了什么?走過哪些彎路?

第一,早期對高端市場定力不夠,錯失了沖擊高端市場的最佳時機。

回到2015年,華為剛剛憑借mate 7叩開高端市場,OV卻做出了截然相反的舉動:OPPO停掉了N、Find這兩條產品線,vivo在2016年底推出xplay 6之后,也停掉了這條產品線。

在當時的智能手機市場,它們是為數不多的高端機型。從價格來看,這三個系列最后的機型是OPPO N3、OPPO find 7、vivo xplay 6,起售價分別是3999元、2998元、3998元。

回過頭看,當時是OV錯過的一次沖高機會。

一方面,4G在2014年全面放開普及,工信部數據顯示,到2015年12月底,4G用戶在移動電話用戶中的滲透率還只有29.6%。

新的換機潮面前,推出高端產品并不一定會成功,但對品牌而言,這是一次樹立品牌形象的好機會。

事實上,蘋果在這一年推出的iPhone 6系列、華為推出的mate 7系列,都在后來成了各自的品牌資產。

另一方面,那幾年的手機市場仍處于亂戰局面,手機廠商們的戰略重心大多聚焦在千元機、中端機市場,高端機市場反而是一片藍海。

偏偏OV在這一時期砍掉了各自的高端產品線,將寶押在了中端市場。

第二,走進了中端市場的舒適區,更多依靠營銷及渠道驅動。這一點我們在上文已提及,此處不再贅述。

第三,機海戰術稀釋品牌印象。

OV這幾年最大的一個變化,是產品線越來越多,產品型號越來越多。

現在,OPPO的產品線里有find、Reno、Ace、A、K等系列,vivo的產品線里包括NEX、X、Y、S、T、Z、iQOO等。

OV借此實現了低、中、高端機型的全覆蓋,卻也難免陷入到左右手互搏的局面。

另一重不能忽視的因素是出貨結構,OV當前主要的出貨量仍集中在中低端產品,這種情況下,產品線的冗雜、高端系列與中端系列的高配版本之間的模糊定位,實際上都會成為品牌的負資產,影響品牌高端形象的建立。

第四,產品創新乏善可陳,“堆料”并不一定能堆出用戶體驗。

初代iPhone的發布會現場,喬布斯在屏幕上滑一下就能滾動列表,雙擊網址就能打開網頁,這種操作的流暢性,讓人們真正開始相信智能手機,因此即便iPhone并非首款智能手機,但外界普遍尊崇喬布斯為智能手機時代的開創者。

根源在于,喬布斯最先變革的是用戶體驗。

再者,iOS從一開始便選擇了封閉,因為喬布斯認為只有封閉才能和硬件有更匹配的體驗。

封閉帶來的一大好處在于,蘋果得以加強對應用開發商的掌控權,在保證用戶體驗的同時,也讓蘋果面對開發者有了更強的傭金議價能力。

我們看到,后來智能手機市場基于屏幕形態、屏占比等方面的創新,蘋果都是滯后的,這也一度讓其背背上了創新能力不足的質疑,但卻絲毫未影響蘋果在高端市場的地位。

用戶體驗,才是真正的剛性需求。

結語

回到消費品的增長邏輯。

東吳證券在一份研報中指出,消費品的增長邏輯有三個:行業增長+滲透率提升、品牌化程度提升+品牌集中度&市占率提升、價格提升。

我們看到,過去智能手機的增長,所遵循的正是前兩個邏輯:

早期市場藍海階段,焦點戰場一度是千元機、中低端市場,品牌們謀求的是更高的市占率,是規模效應;

中期市場陷入增長停滯,焦點戰場變成了渠道、品類的多寡及精細化運營程度,這輪戰事是一場優勝劣汰,行業的品牌集中度在變高。

到如今,當前兩個增長邏輯都失效,現存的玩家要想繼續增長,最好的路徑無非就是走向高端。

但高端不只是“提價”那么簡單。提價是一種稀缺能力,其并不等同于溢價,擁有溢價的品牌很多,但擁有持續提價能力的品牌卻很少。

OV現在要做的事情,正是持續提升提價能力,而無論渠道也好、營銷也好、自研芯片也好,這些都只是手段,最終的指向無非一點:說服消費者。

過去十年,這個星球上高端化最成功的iPhone,只做好了這一件事。

作者簡介