終于輪到“洋品牌”焦慮了

歡迎關注“新浪科技”的微信訂閱號:techsina

文/李靜林

來源:深響(ID:deep-echo)

耐克進中國已四十年出頭,阿迪達斯也在中國市場上縱橫了二十五年。

順風順水的兩大巨頭在中國市場舒服了多年,不過眼下,他們似乎正逐漸失去中國年輕人的心。在虎撲此前發布的《2021年度裝備球鞋TOP5》榜單中,前四位中李寧占據三席,耐克被罕見擠出前五。去年八月,《華爾街日報》撰文提醒阿迪達斯和耐克——面對正在崛起的中國本土品牌,他們要小心了。

耐克和阿迪達斯這兩個常年霸占運動服裝市場的巨頭,優勢在被蠶食。據英國研究公司Euromonitor數據,2020年中國運動服市場(不包括鞋履)中,阿迪達斯和耐克分別以19.5%、12.8%占據前兩位,安踏與他們的差距正在縮小,市占率達到11.9%,而李寧為8.2%。

去年雙十一,截至11月11日24時,安踏商品總成交額超46.5億元,較上年大漲了61%,首次超過耐克,成為全網運動類產品中銷量最高的品牌,并將阿迪達斯遠遠甩在身后。其余國產品牌如李寧、特步也都有了飛躍式的進步。根據百度數據,鴻星爾克品牌的搜索關注度更強勢增長367%。

作為上市公司,2020年,安踏的凈利潤超過了阿迪達斯,去年年中,其市值也首次超過了這家德國老牌的運動巨頭。

李寧韋德之道球鞋|圖源:官方微博

李寧韋德之道球鞋|圖源:官方微博需要擔心的不光是阿迪達斯和耐克,海外快消服裝品牌也顯出了頹勢。

銷量直接反映趨勢,連續五年霸榜天貓雙十一女裝榜的優衣庫在去年被擠到了第三位。還有不少海外品牌,由于水土不服正在加速撤離中國市場:

Gap集團旗下品牌Old Navy在進入中國近6年后全面撤出,Gap也在考慮出售中國業務;

日本女裝品牌Earth music & ecology退出中國市場;

英國時尚品牌Urban Outfitters、美國互聯網時尚品牌Everlane相繼宣布關閉天貓旗艦店;

Zara母公司Inditex集團已關閉旗下Bershka、Pull&Bear和Stradivarius三個品牌在中國的所有實體門店。

“場外因素”也給海外品牌在中國的生存增加著難度,輿論事件、社會思潮,似乎都向著不利于外資品牌一方傾斜。

海外品牌和本土品牌走到了分水嶺。

優衣庫與Zara的苦惱

不久前,優衣庫母公司迅銷集團發布2022財年第一季度業績報告,財報披露,優衣庫和姊妹品牌GU在其長久以來倚重的日本及大中華地區,錄得收益及經營溢利集體下降。其中,內地市場的業績并沒有單獨披露,但財報中提到了中國香港和中國臺灣區域市場錄得收益及溢利大幅增長,這意味著中國內地市場呈現的是相反的走勢。

優衣庫自2013年開始加速對內地市場的耕耘,大中華區逐步成長為優衣庫最為依賴的海外市場,突然的下滑令其措手不及。哪怕在剛過去不久的2021財年,大中華區還創造了歷年來的最佳銷量,占總體收入的比例達到三成。優衣庫將下滑歸因于國內嚴格的防疫政策,以及上一年度較高的業績基數。

優衣庫北京三里屯新店

優衣庫北京三里屯新店同樣遭遇業績下滑的還有H&M,“新疆棉”事件直接讓品牌站在了中國消費者的對立面。

2021年第二季度,H&M收入下跌28%,到了第三季度,直接暴跌40%。當季度,H&M并未公布在華收入具體數據,但財報中仍然明確提到,中國市場已經掉出H&M十大市場名單,而在2020年第三季度,中國還是H&M全球第四大市場。

H&M集團首席執行長赫爾默松此前曾說:“就中國市場而言,仍然情況復雜。”

雖然惹惱了中國消費者,但H&M并沒有打算放棄這塊市場。在“新疆棉”事件余溫還未消退之際,H&M集團旗下高端品牌ARKET和& Other Stories的中國線下首店將分別在北京、上海開業。目前,ARKET的天貓官方旗艦店擁有35.6萬粉絲,& Other Stories有107萬粉絲,兩大品牌的銷量都一般,最多的單品不過200余人付款。

H&M集團旗下高端品牌ARKET

H&M集團旗下高端品牌ARKET另一家國民級快消品牌Zara雖然業績依然保持上升,但大規模關店的趨勢已顯露無疑。

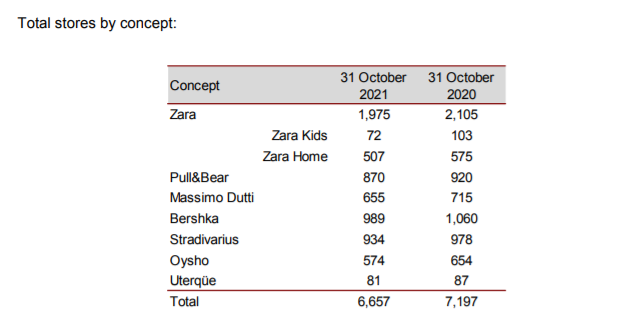

2021年前三季度(2021年2月1日至10月31日),Zara母公司Inditex雖然在財報中提到,其銷售額和利潤都達到了“歷史最高點”,但其旗下七大主要品牌,都在全球范圍內大規模關店,2020年10月31日,七大品牌合記門店數為7197家,到一年后這一數字就下降到了6657家。

根據中國商報報道,Inditex集團已關閉旗下Bershka、Pull&Bear和Stradivarius三個品牌在中國的所有實體門店。另外,據贏商網報道,Zara在全國購物中心共有126家門店,2021年新開3家,關店12家;同屬于Inditex集團的Massimo Dutti在全國有68家門店,2021年新開僅一家,關店7家,其他品牌也有不同程度的關店跡象。

而Zara乃至母公司Inditex集團的情況就很難像優衣庫一樣用疫情來解釋了。其下滑點早在2016年就已出現,《華爾街日報》曾在當年報道,Inditex的線下零售增長速度放緩。2017年,位于成都核心商業區的Zara旗艦店,成為首個在中國關閉的門店。

Inditex旗下品牌關店數量

Inditex旗下品牌關店數量阿迪耐克的焦慮

相較于快消品牌有漲有跌的態勢,運動品牌在中國則面臨著全面、大幅度的下滑。

2022年第二財季,耐克在大中華區的營收僅為18.44億美元,同比下跌20%,大中華地區成為耐克在該財季中下滑最嚴重的地區。

2022財年上半年,耐克整體營收同比增長8%,而大中華地區營收下滑6%,成為耐克全球市場中唯一下滑的地區。在其他區域,北美同比增長14%;歐洲、中東非洲地區增長10%;亞太地區、拉丁美洲地區同比了增長9%。

耐克在財報中表示,大中華區業績下滑主要由于疫情造成的供應鏈問題,越南工廠關閉導致產能下降。但紡織服裝管理專家程偉雄在接受北京商報采訪時表示,耐克的特許分銷商主要以線下實體門店為主導,線上布局相對滯后,是造成其在疫情下應變不足的主要原因。

另根據2022財年報告,耐克在國內最大的經銷商滔搏正在運營的門店數量減少了221家,為四年來的最低點。

圖源:unsplash

圖源:unsplash“唇亡齒寒”,耐克在華處境不佳,阿迪達斯也好不到哪里去。

根據2021財年第三季度報,阿迪達斯大中華區銷售額同比下跌15%,毛利潤下降11%,經營利潤更是下跌25%,收入足足減少了6億歐元之多。

阿迪達斯2021年第三季度整體營收57.52億歐元,同比僅微增3%,大中華區明顯拖了后腿。從阿迪達斯的銷售額區域分布來看,歐洲、中東和非洲(EMEA)和北美地區的收入均增長了9%,拉美市場的銷售額增幅高達55%,唯獨亞太地區出現了8%的下滑。

阿迪達斯也提到了供應鏈端的問題——由于東南亞工廠停工,阿迪達斯供應鏈方面遭到沖擊。對于未來,他們也不敢太過樂觀,供應鏈端的影響將會至少持續到2022年。

正在崛起的國貨品牌

顯而易見,海外品牌將其在2021年遇到的困境,主要歸咎于疫情帶來的一系列衍生影響。但另一個他們都沒有在明面上提及的原因是中國國貨品牌的興起。

三十年河東三十年河西,此消彼長的態勢再明顯不過。

2021年前半年,安踏收入達到228億元,同比增長55.5%,凈利潤38.4億元,同比增長131.6%。安踏旗下擁有安踏、FILA、迪桑特、可隆體育等多個運動品牌,都保持著穩定的增長,尤其是FILA更被稱為安踏的“現金奶牛”,2021年上半年實現108.2億元的收入。

第三財季,安踏全線業務依然保持增長,安踏品牌銷售額與2020年同比錄得10-20%低段的增長,與2019年同比錄得10-20%中段的增長;FILA品牌零售額與2020年同比則錄得中單位數增長,與2019年同期相比增長25-30%;包括迪桑特及可隆體育在內的其他品牌同比增長35-40%,較2019年同期增長105-110%。

如今在低線城市形成絕對主導的安踏,也在加速向一二線城市邁進。即將開幕的2021年北京冬奧會,安踏是中國代表團的贊助商,借助奧運會這樣的全球性營銷盛會,安踏將再一次迎來更大范圍的曝光。

圖源:安踏

圖源:安踏李寧也在持續增長中。

2021年前半年李寧首次實現了半年營收過百億的成績,營收增長幅度達到65%,凈利潤上升187%至19.62億元,超過2020年全年的成績。

第三季度,李寧亦保持著全渠道增長。李寧線下渠道三季度同比高段30%-40%增長,在所有的線下渠道銷售中,直營門店錄得30%-40%的中段增長,批發渠道錄得30%-40%高段增長。李寧三季度電商渠道則錄得50%-60%中段增長。

海外品牌忙不迭關店,而國產品牌則在持續增加線下門店數量。截止到9月30日第三季度,李寧現有5803個門店,較二季度相比凈增99家,從今年1月份起到現在,凈增116家。

國產運動品牌逐漸從低端模仿的初級階段走出,正在品牌、技術、銷售力等各個維度逼近曾經的龍頭。

隨著產品性能和科技含量的提升,國產品牌正在向“高端”進化。在各大專業運動領域,如籃球和跑步,國產品牌開始有與國際大牌掰手腕的科技實力。體育鞋服行業有著一條基礎的常識,鞋底技術是核心硬科技,它所形成的護城河,無法僅從外觀設計與市場營銷層面去撼動。

這也成為國產品牌追趕海外大牌的基礎和底氣。

向時尚靠攏,是國產品牌實現發展的又一條路徑。2018年“中國李寧”登上紐約時裝周并開啟國貨復興潮流,直接幫助品牌打了翻身仗,從“教科書級的失敗”到備受追捧,命運實現了180度反轉。安踏收購運動時尚品牌FILA后,找到了新的、更為迅猛的業績增長點,2020年前半年,FILA收入首次超過了安踏主品牌,當年全年FILA幾乎撐起了安踏收入的半壁江山。到2021年上半年,FILA也依然保持著51%的增速。

此外,及時抓住DTC趨勢的國產品牌,也在線上線下同步實現了對消費者心智的占據,尤其在疫情肆虐期間,找到了生機。根據安踏官方預測,2025年安踏DTC業務占比將達到70%。

李寧在時尚、國潮領域找到新生,安踏則是靠多品牌策略帶動增長,兩大運動品牌正在爭奪“國產一哥”的路上共同前進。

中國李寧22春夏潮流音樂節現場秀|圖源:官方微博

中國李寧22春夏潮流音樂節現場秀|圖源:官方微博而與運動品牌有明顯的頭部不同,快消領域國產品牌則是依靠多點開花的新消費勢力,在各細分領域瓜分洋牌蛋糕。

根據公開信息,2021年國內服裝領域投融資數量接近50起,融資金額超過百億。內衣賽道有蕉內、Ubras、內外相繼崛起,三家都在2021年拿到新的融資;運動服飾領域,匹克完成了近3億美元的大額融資;潮牌方面,BEASTER也完成過超2億人民幣的融資。

在功能性服飾賽道,也有新銳涌現。2021年底,瑜伽服飾品牌瑪婭(MAIA ACTIVE)宣布完成C輪近億元融資,整個2021年,瑪婭全渠道銷售額突破3億,年平均增長率高達166%。

服裝賽道背后的金主也不乏明星機構,紅杉資本中國、IDG資本、老虎環球基金、DST、泛大西洋資本、凱雷投資、今日資本、源碼投資、騰訊投資、經緯創投等四五十家投資機構接連出手,B站、泡泡瑪特、快手等互聯網勢力也在二次元、漢服等細分領域有所斬獲。

圖源匹克官網

圖源匹克官網服裝新消費力量的崛起,是內外因共同作用的結果。

泰合資本副總裁石松源在為中國先鋒街頭服裝品牌BEASTER擔任財務顧問時曾表示:“受社會時代思潮的影響,國貨品牌的接受度快速提高,實現了爆發式增長;其次,新的媒介、渠道重構了產業鏈,新品牌能夠直接面向消費者,具備更充足的運營工具箱,通過生活方式主張,形成了自己高文化濃度的社群。第三,中國已建成全球最領先的服裝供應鏈,高效的產品和供應鏈組織,實現了效率及性價比上的領先。”

多年來,海外品牌的涌入在中國本土搭建起了成熟的供應鏈體系,中國具備完整的服裝和紡織品價值鏈,不僅有大量的服裝廠商和巨大的終端零售市場,同時也是大量原材料和半成品的供應商。

中國供應鏈的優勢不僅在于鏈條健全,更在于“快”,不僅極好的適應了“快時尚”的變化,更帶動了新消費品牌的模式創新。高效的C2M模式更支撐起了愈發快節奏的市場,品牌得以對前端大量高頻上新的高性價比產品持續進行試錯迭代,精準累積用戶需求后組織供應鏈以小單快反模式實現精準排期及快速生產,不少產品由設計至上架銷售最短僅需7天的周期。

經過外資品牌多年的統治,新老國產品牌在供應鏈、研發、品牌等方面正在縮小差距。加上國內消費者,尤其是年輕一代早已不再“崇洋媚外”,鼓勵消費國貨的大環境給了國產品牌成長的沃土。隨著數字化營銷時代的到來,國產品牌不僅與外資大牌站在了同一起跑線上,甚至有著更明顯的本土優勢。

不是靠“情緒”,硬實力在增強的國產品牌抓住了持續崛起的核心機遇。內外因雙重加持下,中國市場的格局將繼續改寫。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介