騰訊解盟:“半條命”計劃6年終結?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/楊曉鶴 王琳

來源/Tech星球(ID:tech618)

“攜流量以令諸侯”,騰訊曾經是互聯網江湖的隱形盟主。

一直以來,騰訊坐擁微信和QQ兩大社交利器,以及游戲、視頻等內容源泉,成為互聯網領域的流量之王。2015年騰訊做出改變,決心不再什么都自己做,而是要把“半條命”交給合作伙伴。

投資京東、美團、拼多多、滴滴、知乎、小紅書、58同城、B站、快手、唯品會等公司,騰訊的投資成績甚至比肩紅杉、高瓴資本。但是在2021年,監管要求互聯網“拆圍墻”互聯互通的大背景下,騰訊開始思考與這些合作伙伴的新型關系。

12月23日,騰訊宣布將所持有的約4.6億股京東股份,作為中期股息派發給騰訊股東,以此大幅減持京東股票,騰訊持有京東股份占比將從17%降至2.3%,不再為第一大股東,騰訊總裁劉熾平也將卸任京東董事。

與此同時,騰訊退出了知乎上市主體公司的股東行列,知乎則回應是上市后標準操作,重要股東沒有發生變化。

騰訊曾投資1200家公司,其中包括100多家上市公司,以“流量+投資”的形式與新興公司及獨角獸企業結成聯盟。如今,騰訊開始淡化在這些小巨頭企業中“大哥”和盟主的角色,騰訊的新戰略是什么?

騰訊“半條命”計劃走過6年

這次騰訊減持京東,或許是騰訊開始退出更多互聯網企業的信號。

從2010年的3Q大戰起步,騰訊開始思考企業的定位,到與各巨頭廝殺激烈的2015年,騰訊最終決定做生態聯盟。當時,馬化騰在接受媒體采訪時表示,“之前出于不信任的本能,所有的都自己去做,但現在我們的半條命都給了合作伙伴。”坊間提到的騰訊“半條命”計劃由此而來。

在電商賽道,騰訊放棄拍拍網、易購等電商業務,投資了京東、拼多多、唯品會等幾家獨立公司,2020年三家的年交易額達到了4.3萬億元,達到了天貓+淘寶合計7.49萬億GMV的57%;在本地生活領域,美團和58同城在外賣、酒旅和上門服務領域占據絕對市場絕對優勢;而在出行領域,滴滴日訂單超過2000完單,穩坐網約車市場頭把交椅。

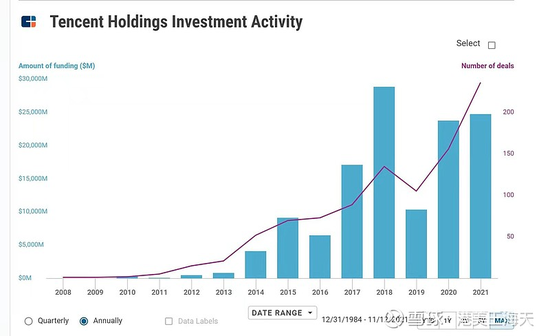

Tech星球根據公開報道及財報數據整理制圖(注:數據截止2021年12月24日)

Tech星球根據公開報道及財報數據整理制圖(注:數據截止2021年12月24日)在騰訊執行“半條命”的6年中,騰訊收獲了巨大的影響力。這些最為成功的中概股,幫助騰訊在電商、短視頻、本地生活、出行和居住等5個萬億賽道領域中,建立起穩固的城池。并且,馬化騰也與劉強東、王興、黃崢、宿華等互聯網大佬聯盟,2017年烏鎮互聯網大會期間的“東興局”,更是囊括中國互聯網企業半壁江山。

從財務回報的角度來看,騰訊的“半條命”戰略也比較成功。根據IT桔子數據統計,如今騰訊已投資了約1200家公司,其中包括100多家上市公司。據行業分析師統計,騰訊為收購這些股份大概花費了800億美元(約5200億人民幣),截至2020年底這些股權的價值已逾2800億美元(約1.82萬億人民幣)。

從財報中的投資收益看,2021年前三季度,騰訊的持有人應占盈利為1298億元,投資公司的收益為688億元,占比為53%。換句話說,騰訊的投資收益已經成為其過半的凈利潤來源。

騰訊的“半條命”計劃,成為其穩定的“印鈔機”。但如今騰訊卻選擇退出聯盟,放棄這種躺賺模式。這并非收益最佳時的高點賣出,要知道當下中概股的行情并不算好。

背后的深層次原因在于,監管強化反壟斷和防止資本無序擴張。在阿里、美團因為反壟斷分別被罰182億和34.42億元之際,騰訊不得不做出選擇。

這也意味著,互聯網合縱連橫、做大規模的時代結束。在“互通互聯”的大背景下,“阿里系”和“騰訊系”標簽將漸成歷史。未來,騰訊系的流量池大概率不再會根據合作關系進行選擇性開放,非投資企業也可接入。騰訊或許會成為新的競價平臺,阿里的微信小程序也可以通過買量獲得更多交易機會。

從“交朋友”到“做生意”,騰訊的戰略或許正在發生重大轉變。

“半條命”的收獲與遺憾

對于騰訊來說,回看“半條命”計劃執行的6年中,也頗多看點。

騰訊不僅投資出了另一個市值2萬億的“騰訊”,相關企業也在其中獲得成長。京東在騰訊投資的8年中,GMV增超10倍;拼多多在騰訊流量的灌溉下成長,截至2021年9月30日年度活躍買家數達到 8.673 億;美團則在與阿里本地生活的競爭中占據上風。

更重要的是,在投資企業成長之外,騰訊也為自身的生態業務,贏得了發展窗口期。

從騰訊財報中預估,2021年微信小程序的年交易額應該已超2萬億(2019年公布為8000億,2020年公布增長超一倍),這其中包括小程序電商、本地生活服務、以及知識付費等諸多領域。在天花板更高的電商領域,不止第三方的小程序電商,屬于騰訊的視頻號直播帶貨生態也正在建立。

根據行業預測,騰訊視頻號的月活用戶數據應該已超過3億,與快手處于同一水平。對比快手直播帶貨全年6500億元GMV的目標,視頻號也有機會做到同一水平。

當然,騰訊在投資過程中也有遺憾,有些遺憾今天看來也是幸運。

首先是投行思維,是否讓騰訊失去了產品創新能力,繼而導致騰訊在短視頻等賽道失準,讓快速崛起的抖音、快手蠶食騰訊的用戶時長,在市場上一直存在爭論。

而從更具體的結果看,主要沒能繼續效仿TME(騰訊音樂娛樂集團)和閱文集團的操作思路,騰訊也錯失兩大行業的整合機會。

第一個是在涉及到騰訊游戲主業的直播領域,騰訊斥資超10億美元,分別成為斗魚和虎牙的大股東。本來在2020年10月,虎牙與斗魚宣布雙方已簽訂“合并協議與計劃”,計劃外加騰訊的企鵝直播,三合一成立新公司,騰訊占合并后新集團的67.5%股份。但在2021年7月,這份合并案觸發反壟斷條款,最終未能成行。

與此同時,據媒體報道,騰訊曾計劃收購愛奇藝,并拆分自己的騰訊視頻,將二者打包在港股上市,打造長視頻領域的TME,有助于解決“優愛騰”分開競爭,長視頻賽道虧損嚴重的局面。這份投資還未進入到具體實施階段,就悄然停止。

這兩件投資整合案倘若成功,騰訊將收獲2家行業巨頭上市公司,卻也會直接面臨反壟斷調查。所以不成行未免不是壞事。

而且,投資6年后,騰訊也許漸漸意識到,聯盟形式并不穩固。

不僅拼多多正在逐漸推進從小程序到App的獨立,其他投資企業也試圖斷開與騰訊的業務鏈接。騰訊投資也有推廣自己支付和云計算等業務的意圖,但如今,京東在購物環節主推包含“白條”業務的京東支付,美團則推動美團月付成為外賣等交易的重要結算方式。

互聯網江湖結盟瓦解?

依靠“連接一切”的思路,騰訊建立了一張四通八達的信息高速公路,這條高速公路鏈接了人與人、人與信息、人與商品、人與服務等等,而其中最基礎也是最核心的便是人與人的連接。

這也是騰訊最大的優勢。過去,依靠流量與資本優勢,騰訊建立了一個巨大的投資聯盟。

如今在“互通互連”的大背景下,投資主動拆分了這個投資聯盟,行業紛紛猜測,騰訊下一個減持/退出股份的小巨頭會是誰?拼多多、滴滴還是美團?但有一點需要指出的是,騰訊退出并不意味著不投,從數據看,騰訊2021年前三季度投資數量已超2020年全年,投資數量還在持續增多。

當然,很難想象騰訊會再做整合行業巨無霸似的投資合并案。不再施展“財技”和依賴流量紅利,騰訊接下來的發展策略更值得關注。

連接、內容和產業互聯網,是馬化騰提出的騰訊新戰略。

數字內容依然是騰訊的根本之一。騰訊視頻目前穩坐國內長視頻網站頭把交椅,閱文集團是國內用戶量最大的網文閱讀平臺,而QQ音樂無論從用戶數量、盈利能力來看都遠超網易云音樂。

只是現在在內容領域,騰訊有新的也是最大的對手字節跳動。用戶每天在抖音上花費的時間高達90分鐘,字節旗下番茄小說的用戶增長神速。而網易云音樂雖然在用戶數量上比不上QQ音樂,但是網易云音樂的月活用戶數量則一直保持著高速增長,2020年網易云音樂月活用戶數量增長幅度達到23%。

在內容的戰場上,無論字節還是網易都是不容小覷的對手。這意味著這勢必是一場長期戰爭。在這場戰爭中,騰訊需要繼續發揮并夯實其優勢。

此前的“930”變革中,劉熾平指出,在互聯網上半場,騰訊的使命是做好連接;而在下半場,騰訊的使命是成為各行各業最貼身的數字化助手。騰訊希望通過這樣的方式繼續做好連接。

所有人都認為,騰訊開始賺更難的錢,這需要長期科技投入。

剛剛發布的騰訊Q3財報顯示,在科研投入方面,三季度騰訊研發產生的開支達到137.3億元,創出今年單季度新高。今年騰訊前三個季度累計研發投入達到378.59億元,同比大增36%。

Q3財報顯示,金融科技和企業服務板塊總營收433億元,同比增長30%。騰訊的收入重心不再局限于游戲等虛擬產品帶來的增值服務項,更主動延伸到為實體產業創造價值,實現利潤的“脫虛向實”轉變。

在投資上,硬科技成了騰訊的新方向。據Tech星球不完全統計,自2020年初至今,騰訊投資了超過百家科技企業,涉及云服務、人工智能、大數據、集成電路、醫療健康、自動駕駛、金融科技、區塊鏈、生物技術和制藥、智能制造等多個領域。

和當初投資互聯網企業不同的是,騰訊對科技企業的投資越來越以早期為主。比如,從2018年至今,騰訊連續4輪投資燧原科技。騰訊也參投了摩爾線程的20億元A輪融資。燧原科技和摩爾線程都是“硬科技”領域的創新代表企業。

在強化反壟斷和防止資本無序擴張的大背景下,曾經被認為是國內互聯網超級巨頭的阿里和騰訊都在不斷減持相關生態企業。今年9月,阿里以虧損近20億元的代價,全部轉讓了持有的芒果超媒股份。

某種意義上來講,減持京東既符合騰訊對未來的發展計劃,也是反壟斷背景下的必須舉措。騰訊減持或退出的生態伙伴,京東是第一個,但不會是最后一個。

作者簡介