芯片巨頭的瘋狂五年:誰能抓住機(jī)遇,誰就能跑得更快

play

play

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/L晨光

來源:半導(dǎo)體行業(yè)觀察(ID:icbank)

如果將半導(dǎo)體產(chǎn)業(yè)放入歷史脈絡(luò),借助“費(fèi)城半導(dǎo)體指數(shù)”以及“芯片巨頭們的股市表現(xiàn)”刻畫的半導(dǎo)體產(chǎn)業(yè)周期進(jìn)行思考。不難看到,芯片巨頭們經(jīng)歷了無比瘋狂的一段時期。

可以大膽預(yù)測,新一代信息技術(shù)和產(chǎn)品又將拉動半導(dǎo)體產(chǎn)業(yè)的新一輪增長,芯片巨頭們或?qū)⒗^續(xù)瘋狂下去,看不到盡頭。

在全球缺芯的背景下,半導(dǎo)體成為了當(dāng)前最熱門的板塊之一。

近日,英偉達(dá)市值突破5000億美元成為業(yè)界唯二超過5000億美元市值的半導(dǎo)體公司、臺積電超過騰訊成為亞洲市值最高公司的兩則新聞,再給火熱的半導(dǎo)體行業(yè)增添了一把熱度。

近年來,盡管全球大部分地區(qū)都在努力應(yīng)對失業(yè)率飆升和經(jīng)濟(jì)增長驟降的問題,但全球頂尖半導(dǎo)體公司的市值仍在繼續(xù)大幅增長。這一點(diǎn)從費(fèi)城半導(dǎo)體指數(shù)的增長趨勢中也能得到佐證。

作為全球半導(dǎo)體行業(yè)的風(fēng)向標(biāo),費(fèi)城半導(dǎo)體指數(shù)象征著全球半導(dǎo)體產(chǎn)業(yè)的走勢與興衰。費(fèi)城半導(dǎo)體指數(shù)在1993年12月1日開始計算,初始值為200。截至2021年8月19日,該項指數(shù)為3208.8。回望費(fèi)城半導(dǎo)體指數(shù)近5年來的走勢,從800多一路攀升至此,芯片股得到了眾多投資者的熱烈追捧。可見,以費(fèi)城半導(dǎo)體指數(shù)的成份股為代表的半導(dǎo)體巨頭們,究竟經(jīng)歷了怎樣的瘋狂。

費(fèi)城半導(dǎo)體指數(shù)(圖源:Investing)

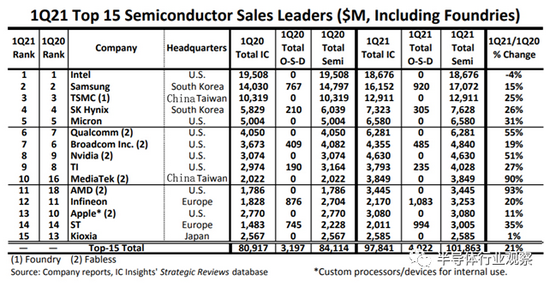

費(fèi)城半導(dǎo)體指數(shù)(圖源:Investing)以2021年第一季度全球半導(dǎo)體15強(qiáng)榜單為例:

2021年第一季度排名前15的半導(dǎo)體廠商分別是:英特爾、三星、臺積電、SK海力士、美光、高通、博通、英偉達(dá)、德州儀器、聯(lián)發(fā)科、AMD、英飛凌、蘋果、意法半導(dǎo)體、鎧俠。

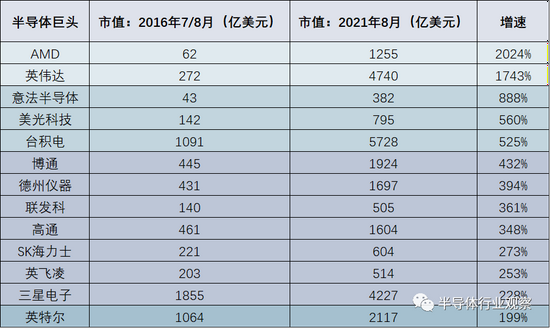

其中,拋開蘋果公司和暫未上市的鎧俠,筆者對剩余13家企業(yè),根據(jù)5年前與如今的市值以及增速情況進(jìn)行了盤點(diǎn)。

全球半導(dǎo)體巨頭市值對比和增長幅度(半導(dǎo)體行業(yè)觀察制圖)

全球半導(dǎo)體巨頭市值對比和增長幅度(半導(dǎo)體行業(yè)觀察制圖)其中漲幅超過1000%的公司有2家,分別是AMD和英偉達(dá);此后,增速在500%以上的有意法半導(dǎo)體、美光科技、臺積電三家;英特爾增速位列最后,不過單論營收及盈利的話,英特爾還是遠(yuǎn)超AMD、英偉達(dá)等企業(yè)的。表單中的其他半導(dǎo)體企業(yè)增速處于200%-500%之間。

下面以幾家有代表性企業(yè)為例,來分析一下半導(dǎo)體巨頭們股價瘋漲和緩慢增長背后的邏輯,是什么影響著資本市場對其的追捧或忽視。

AMD:得道者多助

對于AMD來說,近幾年的翻身仗打得漂亮。

這家成立于1969年的老牌半導(dǎo)體廠,前些年一直被英特爾、英偉達(dá)等公司苦苦壓制,直到2014年AMD CEO蘇姿豐的降臨,開始帶領(lǐng)AMD打起這個漂亮的翻身仗。

短短六七年的時間里,AMD的市值從20億美元一路漲到了現(xiàn)在的1200多億美元,暴漲50多倍的表現(xiàn)將這家曾岌岌可危的芯片大廠拯救了出來。

蘇姿豐上任之初,AMD推出了可供家用游戲主機(jī)使用的芯片,一舉拿下了索尼PS4、微軟Xbox One以及任天堂WiiU的芯片訂單,成為當(dāng)時前三大游戲主機(jī)廠商的芯片供應(yīng)商。僅PS4和Xbox One上市幾天的銷量就超過了100萬臺。

彼時,AMD在PC市場幾乎還一敗涂地,但憑借主機(jī)市場的絕對份額,讓AMD始終一息尚存,尋找一個PC市場東山再起的機(jī)會。直到2017年,AMD推出基于Zen架構(gòu)的Ryzen處理器,為全球PC玩家、內(nèi)容創(chuàng)作者和硬件愛好者帶來了和英特爾同價位但性能更強(qiáng)的CPU。

同年6月,AMD發(fā)布了高性能數(shù)據(jù)中心處理器EPYC,10月又發(fā)布Radeon系列GPU,性價比均超過了當(dāng)時市面上同類芯片。

一個接一個的重磅產(chǎn)品,征服了無數(shù)用戶的心,也得到了資本市場的認(rèn)可,邁上快車道的AMD,一度成為標(biāo)準(zhǔn)普爾500指數(shù)中表現(xiàn)最好的一支股票。

AMD已隱隱散發(fā)出勢不可擋之勢,去年,除了Ryzen 5000系CPU的發(fā)布,AMD還發(fā)布了再次震驚世界的Radeon 6000系列GPU,性能摸到了RTX 3090的水準(zhǔn),可以說一舉追平了跟英偉達(dá)多年的差距。

2019年以來,通過Ryzen升級款CPU的全球爆賣、7nm EPYC霄龍?zhí)幚砥髟诜?wù)器領(lǐng)域的破冰之旅、RDNA架構(gòu)顯卡的成功試水,連續(xù)三年業(yè)績飄紅的AMD在原有市值基礎(chǔ)上繼續(xù)大幅上漲,成為美國標(biāo)普500強(qiáng)中最強(qiáng)領(lǐng)漲成分股。

如此“戰(zhàn)績”的背后,足以見得AMD在經(jīng)營策略、產(chǎn)品結(jié)構(gòu)方面極佳的戰(zhàn)略規(guī)劃,騰訊、蘋果、微軟及各大OEM整機(jī)商紛紛持票進(jìn)場,巨額大單支持造就了AMD業(yè)績長虹。

從Mercury Research的數(shù)據(jù)可以看到,經(jīng)過長達(dá)六年的重返數(shù)據(jù)中心的爭奪戰(zhàn),到2021年第一季度,AMD的X86處理器在數(shù)據(jù)中心的銷售份額達(dá)到了11.5%,并且制定了可靠的路線圖,以應(yīng)對不斷壯大且正在復(fù)蘇的英特爾的競爭。

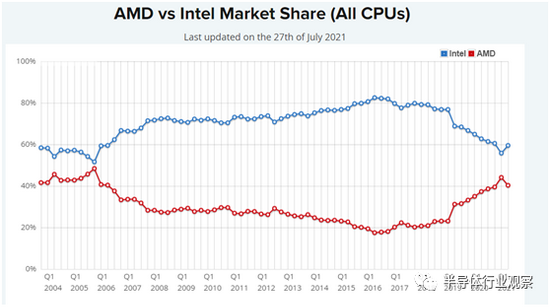

AMD與英特爾所有CPU市場份額對比(圖源:中國經(jīng)濟(jì)新聞網(wǎng))

AMD與英特爾所有CPU市場份額對比(圖源:中國經(jīng)濟(jì)新聞網(wǎng))根據(jù)PassMark的數(shù)據(jù),今年二季度AMD在所有CPU中的市場份額占比達(dá)到44.1%,英特爾則由巔峰時的82.5%下降至55.8%。

此外,業(yè)界關(guān)心的AMD對賽靈思(Xilinx)的收購,目前已經(jīng)得到英國監(jiān)管機(jī)構(gòu)和歐盟的批準(zhǔn)。目前正在接受中國的審批,有消息稱預(yù)計今年年底將完成收購。

AMD一旦完成了對Xilinx的收購,將會在與英特爾的競爭中擁有更多的籌碼。

英偉達(dá):拳打AMD,腳踢英特爾

英偉達(dá)真的漲瘋了。

英偉達(dá)目前的市值比英特爾、AMD、美光三家市值加總還要高。近日,英偉達(dá)市值超過了5000億美元(近期圍繞此市值上下波動),成為半導(dǎo)體行業(yè)中第二個超過5000億市值的公司,僅次于臺積電。在不知不覺間,英偉達(dá)沖上了一個新的高峰。

英偉達(dá)近年來股價走勢圖(圖源:東方財富)

英偉達(dá)近年來股價走勢圖(圖源:東方財富)盡管英偉達(dá)的營收在近兩年才剛剛突破百億美元,但在過去短短5年間,其股價實(shí)現(xiàn)了數(shù)十倍的爆炸式增長,反映投資人對英偉達(dá)不斷的蛻變報以喝彩。那么,英偉達(dá)為何被資本市場寄以厚望,它做對了什么?

從3D加速卡開發(fā)商,到GPU的發(fā)明者,再到“AI芯片第一股”,英偉達(dá)驚人的成長速度正是來自于對算力痛點(diǎn)的精準(zhǔn)突擊。

GPU起家的英偉達(dá),在過去幾年每一步都踏準(zhǔn)了科技進(jìn)步的紅利,從區(qū)塊鏈,比特幣到AI人工智能,原有圖形計算的顯卡瞬間轉(zhuǎn)變?yōu)橹苯幽芡ㄟ^密碼運(yùn)算挖出“金子”的金礦,賣的風(fēng)聲水起。在礦潮接近尾聲之際,英偉達(dá)更是推出了鎖算力的顯卡和專業(yè)礦卡兩種規(guī)格,擺明了礦老板和玩家的錢兩手都要抓,這樣的表現(xiàn),英偉達(dá)股價哪有不翻倍的道理?

在ASIC礦機(jī)逐漸替代GPU后,英偉達(dá)又順利的踏上了AI的東風(fēng),是當(dāng)前服務(wù)器領(lǐng)域AI訓(xùn)練和推理的絕對壟斷者,占據(jù)了四大云平臺(微軟,谷歌,亞馬遜,阿里)95%以上的份額,數(shù)據(jù)中心領(lǐng)域成為英偉達(dá)增長的重要動力,為英偉達(dá)創(chuàng)造了一條寬廣而深厚的護(hù)城河。

同時,隨著英偉達(dá)成功收購Mellaonx又提前業(yè)界一步成為網(wǎng)絡(luò)處理卡DPU的先鋒,在這次收購的競爭中戰(zhàn)勝了英特爾,英偉達(dá)在云端和數(shù)據(jù)中心領(lǐng)域進(jìn)一步壯大,業(yè)務(wù)收入將有望迎來大幅提升。從英偉達(dá)2021財年第二季度財報能看到,游戲業(yè)務(wù)雖仍是英偉達(dá)營收的主要來源,達(dá)到了30.6億美元,但數(shù)據(jù)中心業(yè)務(wù)緊隨其后,營收達(dá)到了23.7億美元,未來隨著AI和數(shù)據(jù)中心的興起,市場對GPU的需求的暴增,給英偉達(dá)帶來巨大機(jī)遇和市場空間。

英偉達(dá)在股價和市值上的突飛猛進(jìn),與其采用多點(diǎn)開花戰(zhàn)略息息相關(guān),也是資本市場對于英偉達(dá)在AI領(lǐng)域前景的反應(yīng)。

觀察其上市以來的股價表現(xiàn),可以發(fā)現(xiàn)英偉達(dá)股價的騰飛集中在2015年之后。2015年英偉達(dá)收入47億美元,當(dāng)時股價為20美元,而僅在兩年后,英偉達(dá)的收入增至近70億美元,如今股價則早已躥升至200美元。股價轉(zhuǎn)折背后,其實(shí)是英偉達(dá)的一次堅定轉(zhuǎn)型,并且在人工智能領(lǐng)域占據(jù)了絕對的先發(fā)優(yōu)勢。

除了上述提到的游戲和數(shù)據(jù)中心市場,目前,在深度學(xué)習(xí)領(lǐng)域,幾乎無法避開英偉達(dá)GPU;而在無人駕駛領(lǐng)域,英偉達(dá)芯片也占據(jù)了重要地位。

靠著虛擬貨幣、人工智能市場的快速崛起,這家不到30年的年輕企業(yè),在巨頭林立的半導(dǎo)體市場正在上演一出“拳打AMD,腳踢英特爾”的精彩戲碼。

在完成了GPU,DPU的布局之后,英偉達(dá)又把目光瞄上了CPU。2020年9月,英偉達(dá)計劃用400億美元收購ARM。如若這筆交易最終達(dá)成,英偉達(dá)與ARM將會進(jìn)一步改變汽車、數(shù)據(jù)中心、人工智能以及移動終端等多個領(lǐng)域的競爭格局。

英偉達(dá)的股價肯定還要繼續(xù)飆升。

意法半導(dǎo)體:欲重回巔峰

意法半導(dǎo)體(ST)成立于1988年,是由意大利的SGS微電子公司和法國Thomson半導(dǎo)體公司合并而成,公司名字也由此而來。

作為早期發(fā)展半導(dǎo)體產(chǎn)業(yè)的地區(qū)之一,歐洲將汽車半導(dǎo)體和工業(yè)半導(dǎo)體兩個細(xì)分市場視為是其發(fā)展半導(dǎo)體產(chǎn)業(yè)重點(diǎn)方向。在此基礎(chǔ)上,孕育了汽車半導(dǎo)體和工業(yè)半導(dǎo)體方面的巨頭,意法半導(dǎo)體就是歐洲半導(dǎo)體企業(yè)之榜上有名的基石之一。

回溯其發(fā)展歷程,在上世紀(jì)90年代,隨著亞洲經(jīng)濟(jì)的起飛,意法半導(dǎo)體將前后端產(chǎn)能向亞洲地區(qū)傾斜,以靠近用戶的方式,完成國際化布局。21世紀(jì)之交,在新科技崛起與互聯(lián)網(wǎng)泡沫破滅交織的時刻,意法半導(dǎo)體穩(wěn)扎穩(wěn)打的打造IDM模式,躋身世界最大的半導(dǎo)體公司行列。

2005年開始,這一歐洲勁旅卻踏上了下滑路,意法半導(dǎo)體先是在存儲器市場折戟,隨后整合了來自愛立信、NXP的手機(jī)無線產(chǎn)品業(yè)務(wù),成立ST-Ericsson,專注基帶芯片及無線產(chǎn)品,由于市場策略問題,最終以倒閉收場。至此,意法半導(dǎo)體的營收也呈斷崖式下滑,在2009年前后跌至冰點(diǎn),且一直在谷底持續(xù)了五六年之久。

意法半導(dǎo)體20年來股價走勢(圖源:東方財富網(wǎng))

意法半導(dǎo)體20年來股價走勢(圖源:東方財富網(wǎng))之后,依賴于2007年問世的STM32通用微控制器產(chǎn)品系列和用于消費(fèi)電子產(chǎn)品的MEMS等產(chǎn)品,意法半導(dǎo)體股價下降的態(tài)勢得以停止。后續(xù)隨著產(chǎn)品的逐漸起量,營收也開始逐步回歸。

自2007年意法半導(dǎo)體在北京發(fā)布首款STM32產(chǎn)品以來,十四年時間里,STM32全球的銷量早已突破30億,并且STM32被打造成為一個MCU超級平臺。意法半導(dǎo)體STM32系列產(chǎn)品如同傳教士般將MCU生態(tài)的種子播撒在全國。

STM32憑借其豐富的產(chǎn)品線,龐大的資料庫,以及無法令人抗拒的價格優(yōu)勢,讓無數(shù)工程師成為其忠實(shí)粉絲,在國內(nèi)占據(jù)近50%的市場份額,并且成為國產(chǎn)替代的熱門標(biāo)的,中國本土MCU廠商競相研發(fā)對標(biāo)產(chǎn)品,甚至連產(chǎn)品型號和管腳都一一對應(yīng),足以證明其強(qiáng)大的生態(tài)規(guī)模和影響力。

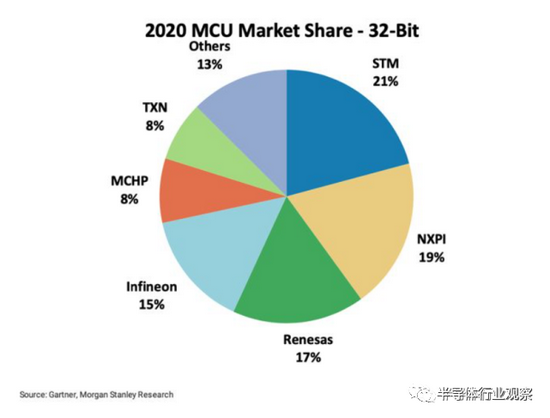

根據(jù)摩根史丹利于發(fā)布的2020年全球MCU市場回顧及2021年市場展望報告顯示,在32位MCU市場,意法半導(dǎo)體占據(jù)著優(yōu)勢地位。

2020年MCU市場份額占比(圖源:Gartner)

2020年MCU市場份額占比(圖源:Gartner)另一方面,意法半導(dǎo)體在傳感器業(yè)務(wù)上的表現(xiàn)也非常突出,意法半導(dǎo)體是全球第一大高集成度ToF模塊廠商,排名第三的MEMS廠商,以此保證了意法半導(dǎo)體在汽車和工業(yè)傳感器領(lǐng)域領(lǐng)域很強(qiáng)的競爭力。另外,意法半導(dǎo)體在汽車和分立器件、模擬器件以及微控制器和數(shù)字IC產(chǎn)品都有相當(dāng)比例的市場表現(xiàn)。

ST的成功繞不開其產(chǎn)品和技術(shù)的廣泛組合,完全與終端市場和應(yīng)用重點(diǎn)保持一致。其布局的終端市場和產(chǎn)品系列幾乎覆蓋了所有電子類應(yīng)用。

在熱門領(lǐng)域的開拓使得意法半導(dǎo)體的客戶遍布全球,至今ST服務(wù)超過10萬家客戶,公司也獲得了蘋果、博世、思科、大陸集團(tuán)、惠普、華為和三星等知名系統(tǒng)廠商的高度認(rèn)可。

廣泛的產(chǎn)品布局是意法半導(dǎo)體市值不斷上升的有力保障,但近幾年之所以能取得如此快速的增速,對于未來新技術(shù)和市場的探索,或是吸引資本市場的另一大因素。在當(dāng)下正火的第三代半導(dǎo)體方面,意法半導(dǎo)體早已展開布局。

2019年意法半導(dǎo)體與Cree簽署了超5億美元的SiC晶圓購買合同,完成對瑞典碳化硅(SiC)晶圓制造商N(yùn)orstel的收購。前不久,意法半導(dǎo)體還宣布制造出了首批8英寸SiC晶圓片。

在氮化鎵(GaN)方面,意法半導(dǎo)體去年與法國GaN創(chuàng)新企業(yè)Exagan公司簽訂了多數(shù)股權(quán)的并購協(xié)議,將拓寬并推進(jìn)意法半導(dǎo)體的汽車、工業(yè)和消費(fèi)用功率GaN的開發(fā)規(guī)劃和業(yè)務(wù)。同年,意法半導(dǎo)體為了加快GaN工藝技術(shù)的開發(fā)以及GaN分立和集成器件的供貨,牽手臺積電,將采用臺積電領(lǐng)先業(yè)界的GaN制造工藝。

通過意法半導(dǎo)體的市場戰(zhàn)略也能夠發(fā)現(xiàn),過去幾年,并購浪潮在某種程度上重塑了全球半導(dǎo)體行業(yè)。通過并購,巨頭公司可以在較短時間內(nèi)獲得急需的技術(shù),實(shí)現(xiàn)發(fā)展甚至是多贏的局面。

隨著PC市場和移動終端市場紅利期的結(jié)束,緊隨5G網(wǎng)絡(luò)普及而來的正是萬物互聯(lián)的物聯(lián)網(wǎng)時代,智能電動汽車、無人駕駛、車聯(lián)網(wǎng)、物聯(lián)網(wǎng)等全新紅利市場的到來,或許將給半導(dǎo)體產(chǎn)業(yè)帶來新一輪的增長周期。

即將重回巔峰的意法半導(dǎo)體,又能否抓住接下來的新一輪機(jī)遇,躍上新的巔峰?

美光科技:踏上存儲紅利

2017年至2018年間,內(nèi)存條、固態(tài)硬盤價格瘋漲,全球各大閃存芯片制造商獲利頗豐。2019年以來,閃存市場瞬間崩塌,全線產(chǎn)品價格暴跌30%至40%,盡管芯片廠商通過減少庫存的方式來阻止產(chǎn)品價格下跌,也于事無補(bǔ)。

美光科技近年來股價走勢(圖源:東方財富網(wǎng))

美光科技近年來股價走勢(圖源:東方財富網(wǎng))上述趨勢反映在全球存儲芯片巨頭美光科技的股價走勢上,一覽無余。內(nèi)存芯片價格的周期性波動是直接影響美光科技在內(nèi)的存儲廠商業(yè)績表現(xiàn)的重要因素。

8月12日,摩根士丹利發(fā)布名為《凜冬將至(Winter IsComing)》的看空存儲芯片行業(yè)研報,將美光科技評級從“增持”下調(diào)為“中性”,使其股價應(yīng)聲下跌19.8%。盡管如此,美光科技整體股價在近年來仍舊是呈現(xiàn)出瘋漲的趨勢。

前不久,美光公布的2021財年第三季度財報顯示,部分芯片在期內(nèi)價格大漲,其中,DRAM芯片均價按季度上漲約20%、NAND芯片均價按季上漲接近10%。存儲芯片和記憶芯片廣泛應(yīng)用于數(shù)據(jù)中心、電腦、手機(jī)等終端市場,近年來隨著消費(fèi)領(lǐng)域和數(shù)據(jù)中心市場的大力發(fā)展,內(nèi)存芯片需求旺盛,在這期間中令美光業(yè)績大增。

針對未來市場,美光在最新的季報中表示,數(shù)據(jù)中心方面不僅增加了云客戶,而且對于模組密度的要求變高,因此在今年下半年仍然會有較大出貨需求;在電腦和顯卡方面,筆記本電腦、臺式電腦銷量都變高,這牽涉更多的內(nèi)存條、硬盤的需求,而下一代顯卡和游戲用卡也對存儲出貨提出要求;手機(jī)方面,則在持續(xù)推進(jìn)對最先進(jìn)制程1α DRAM、176層工藝NAND的需求,這些低能耗、高效率的產(chǎn)品受到新一代手機(jī)的歡迎;在汽車方面,美光則指出“產(chǎn)能正在恢復(fù)”,而且車用的信息設(shè)備、駕駛輔助系統(tǒng)會需要更多的存儲芯片。

在先進(jìn)制程工藝上的進(jìn)步,讓美光的產(chǎn)品能夠繼續(xù)競奪電子設(shè)備迭代期間的市場。

有數(shù)據(jù)顯示,預(yù)計2021年全球半導(dǎo)體市場增長將達(dá)12%至5000億美元規(guī)模;其中存儲器增長將達(dá)19%至1460億美元規(guī)模。結(jié)合當(dāng)前全球缺芯的現(xiàn)狀和趨勢,存儲器市場未來幾年內(nèi)仍將維持供不應(yīng)求的局面。這也為美光科技帶來了持續(xù)的推動力。

臺積電:半導(dǎo)體一哥

臺積電在過去幾年中的股價坐火箭般躥升至6000多億美元,穩(wěn)坐半導(dǎo)體行業(yè)龍頭位置。

2021年臺積電高業(yè)績增速繼續(xù)高歌猛進(jìn),二季度營收132.9億美元,同比增加28%。在業(yè)績發(fā)布不久后,臺積電總裁魏哲家預(yù)期,今年全球不含存儲的半導(dǎo)體產(chǎn)值將成長17%,晶圓制造產(chǎn)值將成長20%,臺積電還將繼續(xù)擴(kuò)大晶圓制造產(chǎn)能。這預(yù)示著未來產(chǎn)能會進(jìn)一步釋放,業(yè)績可能繼續(xù)高走的市場信號,引發(fā)二級市場券商及投行紛紛看多。

另外,通過集邦咨詢發(fā)布的全球十大晶圓代工廠營排名預(yù)測報告可以看出,臺積電在晶圓代工領(lǐng)域已是獨(dú)孤求敗。

晶圓代工市場份額(圖源:數(shù)碼燕)

晶圓代工市場份額(圖源:數(shù)碼燕)臺積電營收占到了全行業(yè)總營收的56%,是第二名三星的三倍還要多。臺積電能有這樣的成績,與其技術(shù)、產(chǎn)能與客戶等幾方面缺一不可。

臺積電技術(shù)水準(zhǔn)高,7nm及以上先進(jìn)工藝為臺積電貢獻(xiàn)了將近50%營收,這是臺積電能能在營收方面甩開對手的關(guān)鍵。臺積電在2020年第二季度開始量產(chǎn)5nm芯片,計劃在2022年下半年開始量產(chǎn)3nm芯片,目前也已經(jīng)開始研發(fā)2nm芯片,量產(chǎn)可能會在2026年開始,無論是技術(shù)性能還是推出時間,均由于競爭對手。

其次,全球70%的EUV光刻機(jī)都在臺積電手中,而且目前臺積電還在全球建廠。為了滿足市場需求并保持領(lǐng)先地位,臺積電計劃將其資本支出從2020年的172億美元增加到今年的約300億美元,并在未來三年內(nèi)總共支出約1000億美元,未來產(chǎn)能優(yōu)勢將會更加明顯。

然后在客戶方面,穩(wěn)定的訂單讓臺積電在發(fā)展過程中可以減少風(fēng)險。市場即將推出的芯片,包括AMD的Zen 5 CPU、蘋果新一代處理器和高通的下一代驍龍芯片等,都將采用臺積電的3nm工藝制造。即使是最近加倍加大國內(nèi)代工計劃的英特爾,也會將部分芯片外包給臺積電的3nm供應(yīng)線。臺積電的3nm節(jié)點(diǎn)已經(jīng)全部預(yù)訂到了2024年。

另外值得注意的是,由于受到美國制裁,禁止臺積電為華為芯片代工,原本業(yè)界認(rèn)為臺積電失去了華為這個第二大客戶后,業(yè)績將出現(xiàn)下滑,然而結(jié)果卻是其營收迭創(chuàng)新高。

DigiTimes給出的數(shù)據(jù)指出,蘋果為臺積電的第一大客戶,2020年為臺積電貢獻(xiàn)了24%的收入,預(yù)期今年蘋果將為臺積電貢獻(xiàn)25.4%的收入。除了蘋果之外,還包括AMD、博通、高通、英特爾、英偉達(dá)等美國芯片企業(yè)是臺積電的前七大客戶,它們和蘋果一起為臺積電貢獻(xiàn)了超過六成的收入,DigiTimes預(yù)計這些美國芯片企業(yè)給臺積電貢獻(xiàn)的收入占比將進(jìn)一步提高。

美國芯片企業(yè)對臺積電業(yè)績的支持還因?yàn)閺娜ツ晁募径纫詠恚蛐酒袌雒媾R芯片短缺導(dǎo)致芯片代工價格大幅上漲,先是汽車芯片企業(yè)因?yàn)楣?yīng)短缺主動提出提高芯片代工價格,隨后眾多芯片企業(yè)接受提價,為臺積電貢獻(xiàn)了最大比例收入的美國芯片企業(yè)愿意接受提價無疑成為臺積電業(yè)績的推動力。

可以看到,無論是工藝技術(shù)、產(chǎn)能效率還是客戶質(zhì)量,臺積電都是芯片代工廠中最頂尖的存在。以臺積電現(xiàn)在的發(fā)展勢頭,相信在未來很長一段時間內(nèi)仍將是全球最大的代工芯片制造商,半導(dǎo)體市場的長期增長應(yīng)該會讓其更領(lǐng)先對手。

英特爾:廉頗老矣,尚能飯否?

英偉達(dá)2020財年營收109.18億美元,英特爾2020年營收779億美元,是英偉達(dá)的7倍,而市值只有英偉達(dá)的一半。可見,華爾街是多么不待見英特爾。

英特爾多年來積極推動轉(zhuǎn)型,“以數(shù)據(jù)為中心”方向是核心戰(zhàn)略,而一些看似還不錯的業(yè)務(wù)也紛紛被英特爾砍掉,比如基帶業(yè)務(wù)賣給了蘋果,閃存業(yè)務(wù)賣給了海力士。但遺憾的是,轉(zhuǎn)型戰(zhàn)略最重要的板塊營收依舊疲軟,且芯片市場腹背受敵,面臨AMD、英偉達(dá)強(qiáng)大競爭。

在PC個人電腦時代,英偉達(dá)與英特爾可以說是井水不犯河水。然而在人工智能時代,戰(zhàn)況卻悄然發(fā)生了改變。早年間,憑借著x86架構(gòu)在數(shù)據(jù)中心CPU中的壓倒性地位,英特爾幾乎壟斷了數(shù)據(jù)中心CPU市場,市場份額高達(dá)90%。

然而,人工智能的爆發(fā)把英特爾打了個猝不及防,僅靠CPU已經(jīng)不足以滿足飆升的高性能計算需求,看似鐵板一塊的x86市場被撕開一道口子,以英偉達(dá)為首的GPU、AI芯片企業(yè)瘋狂涌入。

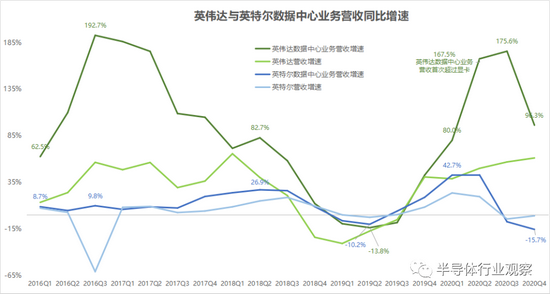

英偉達(dá)與英特爾數(shù)據(jù)中心業(yè)務(wù)增速(圖源:36氪)

英偉達(dá)與英特爾數(shù)據(jù)中心業(yè)務(wù)增速(圖源:36氪)英偉達(dá)這幾年在游戲,數(shù)據(jù)中心,人工智能,自動駕駛等各領(lǐng)域都有非常巨大的增長,對GPU的算力要求達(dá)到了一個前所未有的高度。加上嘗試收購ARM,算是一種順勢而為。

再看英特爾,自從當(dāng)年賣掉了ARM芯片業(yè)務(wù)之后,英特爾的命運(yùn)就和x86架構(gòu)綁定到了一起了,x86架構(gòu)在這幾年的計算能力方面也是達(dá)到了一個瓶頸,但是ARM架構(gòu)每年都有一個巨大的性能增長。蘋果的M1芯片搭載在筆記本上,更是第一次讓大家真切感受到了x86架構(gòu)真的已經(jīng)落后了。因此,英特爾不被資本市場看好也是情理之中的事情。

另一邊,英特爾的CPU大本營也在持續(xù)被攻擊。作為行業(yè)營收龍頭的產(chǎn)業(yè)一哥,英特爾依舊是全球銷量最高的芯片設(shè)計巨頭,但在CPU市場的領(lǐng)先地位逐漸被縮小。尤其是近三年AMD在CPU方面的進(jìn)步有目共睹,市場份額也在不斷提升,和英特爾形成了有力競爭。盡管在短期內(nèi),仍無法超越英特爾的壁壘,但不得不說,AMD的勢頭仍兇猛,并且還在奪取更多CPU市場份額。

擠了多年牙膏的英特爾,正在承受這一行為帶來的代價。資本是逐利的,你不好好干,自然資本就會跑到好好干的地方去。

代工方面,臺積電和三星都遠(yuǎn)遠(yuǎn)領(lǐng)先于英特爾,英特爾努力實(shí)現(xiàn)從10nm芯片到7nm芯片的大規(guī)模生產(chǎn)飛躍,最初計劃在2021年底推出其首批7nm芯片,但由于一系列制造事故,該計劃已被推遲到2023年。

回看這幾年,英特爾在布局新興產(chǎn)業(yè)的同時,不僅CPU的主戰(zhàn)場受到AMD、ARM等廠商的挑戰(zhàn),在AI、5G方面也受到英偉達(dá)、互聯(lián)網(wǎng)巨頭的猛烈競爭,先進(jìn)工藝制程也是麻煩不斷,進(jìn)展一再拖延,真可謂四面楚歌。

近來,在技術(shù)老將Pat Gelsinger作為CEO回歸的熱度之下,英特爾也在通過精簡7nm工藝架構(gòu)、宣布IDM 2.0轉(zhuǎn)型、公布RISE戰(zhàn)略、招攬眾多技術(shù)老將回歸等一系列動作重新鞏固行業(yè)地位。

就在不久前,還傳出英特爾計劃將以超過20億美元收購RISC-V初創(chuàng)企業(yè)SiFive,以拓展其在RISC-V領(lǐng)域的布局,并為英偉達(dá)收購ARM作提前準(zhǔn)備。

總之,意識到問題的英特爾正在調(diào)轉(zhuǎn)航向,任誰都無法忽視這家巨無霸的半導(dǎo)體巨頭,即使其正面臨重重困局。英特爾仍然是一個不可預(yù)測的競爭者,只是曾經(jīng)風(fēng)起云涌的盛宴已過。

寫在最后

近年來,在技術(shù)變革和市場需求等多重因素的推動下,半導(dǎo)體行業(yè)水漲船高,企業(yè)整體市值均呈較大上漲幅度。

身處其中的芯片巨頭們,起起伏伏,映襯著大機(jī)遇下各企業(yè)的布局與策略,改變或鞏固行業(yè)格局。

誰能抓住機(jī)遇,誰就能跑得更快;誰能持續(xù)抓住機(jī)遇,就能跑得更遠(yuǎn)。

作者簡介