B站收到了一個危險信號

play

play

題圖 | 視覺中國

題圖 | 視覺中國歡迎關注“新浪科技”的微信訂閱號:techsina

文/黃青春

來源:虎嗅APP(ID:huxiu_com)

上周四晚(美東時間8月19日),嗶哩嗶哩(NASDAQ: BILI,HKEX:9626;以下簡稱“B站”)公布了截至2021年6月30日的第二季度未經審計的財務報告:

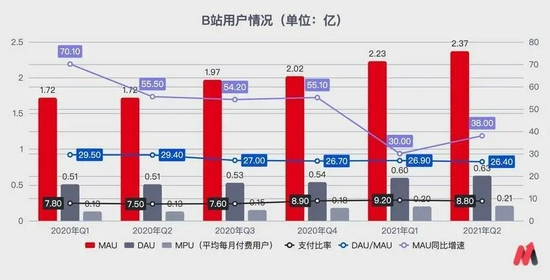

財報顯示,B站二季度營收達44.9億元人民幣,同比增長72%;月均活躍用戶環比凈增1400萬至2.37 億,同比增長38%;月均付費用戶同比增長62%至2090 萬,付費率從去年同期的7.5%提升至8.8%;日均使用時長高達81分鐘,創同期歷史最高紀錄。

一句話概括就是:收入增長、用戶增長、付費率創新高、日均時長創新高——其猶如一份“體檢報告”,將B站的發育近況展露無疑。

可即便這樣一份關鍵數據陡峭上揚的財報,依舊沒有茍住B站的股價——8月19日美股收盤,報64.330美元/股,跌6.03%,市值僅剩247.26億美元。

截圖來自富途牛牛

截圖來自富途牛牛 B站財報與二級市場割裂的表現,加劇了看多與看空兩大陣營的對立,爭論很快淹沒了雪球的評論區。

別被B站的財報“唬住”了

不可否認,廣告業務增長同比超過200%是B站2021Q2季度財報中最值得炫耀的數字,很多解讀的聲音也將目光聚焦在此。

從B站2021Q2季度財報來看,其主營業務中推動業績增長的依次是:廣告業務收入為10.5億元,同比增長超200%;電商及其他業務收入為5.8億元,同比增長195%;增值服務業務收入為16.3億元,同比增長98%。

財報的A面,自然是這些陡峭的增長曲線——廣告業務翻兩倍、電商接近兩倍、增值服務翻一倍,充分顯示出了強勁的商業化潛力;但B站美股當天(8月19日)的表現,拋開獵殺中概股的蕭瑟大環境,或許資本市場看到了財報B面一些令人堪憂的數據。

比如疲軟的游戲業務,Q2季度B站游戲業務收入為12.3億元,2020Q2為12.48億元,同比下降不說,而且該業務已經連續六個季度處于增長近乎“停滯”的狀態——2020Q1~2021Q2季度,游戲業務收入分別為11.5億元、12.48億元、12.8億元、11.3億元、11.7億元、12.3億元。

等于說,游戲“拉胯”,廣告來湊。

這無疑是一個危險的信號,過去的支柱業務如今反倒“拖了后腿”,游戲業務在總營收中占比直接跌落至27.4%,導致B站營收結構變化越來越大。

時間拉回2017年,B站招股書顯示,游戲業務收入占比高達83.4%,為B站最大收入來源;2019Q3季度游戲收入占比首次降至50%;2020Q4季度游戲收入首次降低至第二;2021Q2季度游戲收入占比滑落至3成以下。

所以,在此之前B站被人戲稱“披著視頻外衣”的游戲公司;自此之后,B站終于變得更像一家流媒體公司,至少在收入結構上更接近YouTube了。

截圖來源:YouTube頁面

截圖來源:YouTube頁面 要知道,但凡風光過的中國互聯網視頻平臺,都曾拿YouTube來“裝裱”過自己——從土豆、優酷、搜狐視頻到騰訊視頻、愛奇藝再到 B 站、西瓜視頻,無一例外。

然而,雪球用戶@中年電競選手從形態與增長潛力兩方面解釋了B站無法成為Youtube的原因:

首先,Youtube是在沒有競爭對手的時候完成了壟斷,后來才有Tiktok。而Tiktok日活超過Youtube應該是板上釘釘的事兒,充分說明了Tiktok的形態更先進,至于B站,基本沒在任何海外國家成功,連快手都不如。

其次,B站的核心盤番劇、鬼畜等內容很穩,但是自從破圈增長開始,增長的都是生活區內容,這些內容在抖音、快手都有,完全形不成壁壘,而論已有用戶量及搶用戶的速度,毫無疑問B站在三者中墊底。算法方面的吐槽更不用說了,沒人認為B站的核心競爭力是算法。

而且,從更長遠的眼光來看,YouTube的商業模式無法完全照搬到國內,且流媒體化不是一個好方向,至少國內視頻網站商業化難是整個行業所面臨的困境。

眾所周知,視頻網站的核心是流量變現,它們不像電商平臺,比如淘寶、京東、拼多多那樣直接從交易中賺錢,而是處于離交易更遠的次交易地位,所以盈利手段主要依賴廣告。

2021Q2季度財報顯示,B站月均視頻投稿量達840萬,同比增長41%;B站日均視頻播放量達17億次,同比提升48%;社區月均互動數達73億次,同比增長39%,均創下歷史新高——如此高粘性的互聯網產品,塞廣告的空間簡直太大了。

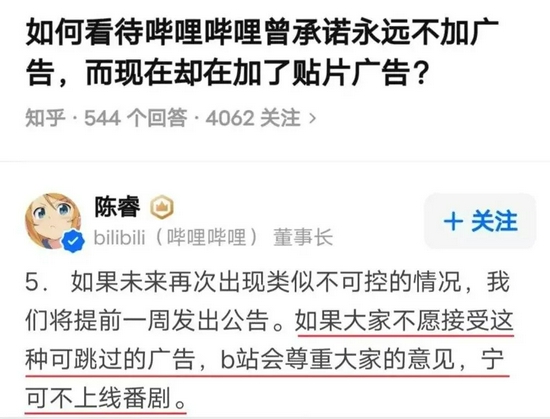

問題是,B站不僅不敢大大方方把廣告縫補進視頻,還要小心翼翼的人使用信息流推送廣告——因為bilibili董事長兼CEO陳睿很早就公開承諾B站不做貼片廣告,此舉無疑奠定了B站的社區氛圍和平臺調性,代價是徹底將B站與視頻貼片廣告割裂成對立面,用戶對廣告的抗拒甚至比其他平臺更敏感,因為對他們而言,在精神社區商業化進程中,很容易出現烏托邦崩塌的幻滅感。

所以在貼片廣告這條視頻網站最核心的盈利路徑被堵死后,B站等于自己砍斷了最賺錢的那條腿,只能苦哈哈另辟蹊徑找另一條腿。

然而,無論國外Facebook、Google、Amazon,還是國內阿里、百度,字節跳動,無一例外都要靠廣告撐營收,一個承諾不添加貼片廣告的視頻社區,如何做大廣告業務?

更糟的是,“‘優愛騰’內容成本一直居高不下,好在背后都有‘爸爸’,而阿B只能靠自己。”一位資深B站用戶調侃道。

況且,此前中國視頻網站做 UGC 或 PUGC 都灰頭土臉的沒人敢說自己成功,因為服務器和帶寬成本實在扛不住。

吊詭的是,這兩天(8月19日)B站正在大肆宣傳自己是“全球首家支持用戶上傳‘杜比視界’畫質的”視頻平臺。

讀者可能不懂什么叫“杜比視界”畫質,簡單說如果沒有大尺寸OLED設備觀看,用戶根本感知不到杜比視界的畫質差距,所以這其實只是一個“賺眼球”的功能。

離開游戲,B站長不大

那么,B站在放棄貼片廣告,游戲業務疲軟的情況下,還能靠什么去撐未來的營收想象力呢?

先說增值服務,Q2季度該業務大幅增長一方面得益于“大會員”數量再創新高(1742萬,同比增長 66%);另一方面,OGV(Occupationally Generated Video,專業生產內容)領域,《時光代理人》《天寶伏妖錄第二季》《靈籠》等作品確實吸引了一些用戶付費。

問題是,“優愛騰”主要通過內容購買獲得新用戶,并依靠新內容轉化會員付費及廣告盈利,等于內容購買既是增長手段,也是核心盈利手段。

反觀B站,在采買番劇及視頻投入后,對內容變現的意愿并不強烈,既沒有貼片廣告植入,也未將會員權益設置的過于強勢,無論是否充值B站大會員,用戶的使用體驗基本不受影響,如果你沒有發彈幕和評論的訴求,甚至都不用去答題注冊賬號。

不僅如此,B站上無論移動游戲、直播打賞、大會員還是“充電計劃”(向UP主打賞)均設置的非常人性化,既無明顯的附加權益誘導也不會因此產生明顯的差異化體驗。

那么,一旦用戶增長停滯,B站想依靠這點會員權益去深耕存量用戶,簡直太難了。況且,按照B站目前大會員的“性價比”以及其營收貢獻來看,短期內很難對整體營收有什么突飛猛進的拉升。

再說最近比較火的電商及直播業務,不管是傳統電商領域淘寶、京東、拼多多這樣的老巨頭還是抖音、快手這樣通過直播電商剛成長起來的新巨頭,B站的體量都是被壓著打。

況且,B站都是些二次元相關的模玩周邊等,即使真能做大一些細分電商市場,比如萬智牌、游戲王、手辦等,但這些商品大多集中在二級市場交易,難以實現壟斷。說破天這對B站最多算個“副業”,更談不上撐起未來營收的想象空間。

至于直播,陳睿在接受《晚點LatePost》采訪時曾坦言,公司對直播不夠重視,結果便是,“B站是中國最大的游戲視頻平臺,卻沒做成中國最大的游戲直播平臺。”

那只能寄希望于原本作為營收基本盤的游戲業務,且越快撿起來越好——畢竟,游戲依舊是迄今為止互聯網行業最好的生意,而游戲是泛娛樂的子集,B站肯定希望往泛娛樂方向深耕。

《命運/冠位指定》官網截圖

《命運/冠位指定》官網截圖 但新問題是,B站對代理游戲過度依賴,至今仍在吃《命運/冠位指定(Fate/Grand Order)》《公主連結》《碧藍航線》的老本,卻遲遲未找到下一個爆款。而這三款游戲已處于生命周期末期,人氣下滑嚴重,所以B站游戲收入大盤自然表現的“萎靡不振”。

即便2021年4月1日,B站以約9.6億港元戰略投資心動網絡(心動網絡擁有游戲社區TapTap,以及《仙境傳說RO:守護永恒的愛》《香腸派對》《人類跌落夢境》等自研、發行游戲),持有4.72%股權,也不過是想依靠發行渠道賺點辛苦錢,并且借著這些游戲產生的二創內容對B站流量起到一點維持作用。

說實話,B站在游戲上也砸了不少錢,產能一直起的慢。宣發優勢放在3A大作上或許還有點加持,畢竟3A大作都是奔著口碑的一錘子買賣,但國內手游行業發展太快,手游的本質正在向社交屬性演變,一款現象級手游既要質量上乘、玩法創新、符合潮流,也要配備一套強大的社交、運維體系來支撐。

所以,那些坐擁流量及渠道的游戲廠商,在游戲市場的話語權正變得越來越弱,因為玩家越來越看重游戲品質而非渠道推薦,這無疑進一步抬升了自研游戲的含金量及議價權。

這不,8月4日B站在“2021游戲新品發布會”上一股腦推出了16款游戲,其中6款自研游戲,10款獨家代理游戲。坦白說,這16款游戲中黑暗國風動作Roguelite《暖雪》、高機動性橫版射擊游戲《碳酸危機》、武俠RPG風格的《大江湖之蒼龍與白鳥》獲得了不少關注,還有幾款賣相很不錯,但都要等到接受市場檢驗后,才能下定論。

不過,從2021上半年B站的獨家代理和自研作品也能看出一些端倪。

先說獨家代理游戲,2021Q2季度B站上線三款獨代游戲,分別為《坎公騎冠劍》(4月27日)、《機動戰姬》(5月25日)、《刀劍神域》(6月9日)。其中,《坎公騎冠劍》作為B站2021上半年主推產品,除站內全方位推廣外,還將推廣力度輻射至微博、微信、抖音、斗魚、虎牙等,如此空前的宣發力度才勉強在上線第一周保持住iOS暢銷榜前十,后兩款游戲市場“水花”就更小了。

《坎公騎冠劍》

《坎公騎冠劍》 “即便B站在渠道與宣發上積累了一些基礎,但游戲終究是產品邏輯,不好玩兒就是不好玩兒,前幾個月《機動戰姬》投放力度那么大,但明眼人都知道那游戲不行。說直白點,質量不行,宣發再厲害也救不回來。”一位資深游戲玩家對虎嗅表示。

所以,當下的游戲版圖B站切不進去,缺的就是自研能力。

那就來說說B站的游戲研發能力。事實上,B站的自研能力至今尚未完全得到市場驗證,如果拿已有代表作的游戲廠商類比的話——B站與莉莉絲、疊紙等新銳廠商尚有差距,比如B站力推的《機動戰姬》(該游戲是由B站持股70%的上海哆祈哆祈網開發的一款二次元游戲)就是最好的例證,至于與米哈游這樣的新貴比,差距在《原神》上體現的淋漓盡致,更遑論騰訊、網易這樣在游戲行業茍了十幾年的老牌霸主。

B站到底長得像誰?

最后,再來說說B站的用戶基本盤。

誠然,B站上那些泛ACG(漫畫、動畫、游戲)內容在二次元光環加持下標簽感更強了,而且通過答題機制鞏固的社區氛圍確實能有效減少機器人和“廣告狗”對社區的滲透,但這樣也將泛化人群擋在了社區之外。

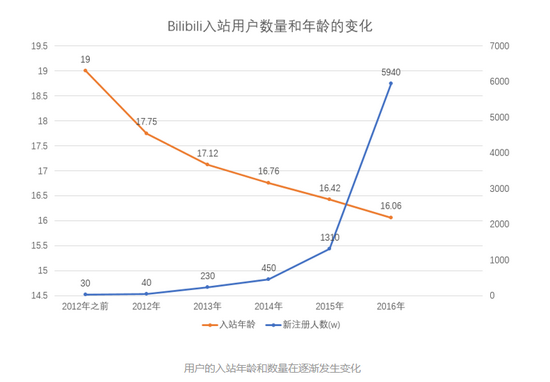

2018年,B站產品經理金渡江分享過一張關于“入站用戶數量和年齡變化”的走勢圖(如下),可以發現B站的用戶增長,建立在新增用戶注冊年齡越來越小的趨勢之上。

所以,在外界的認知里,B站可能是國內年輕用戶純度最高的平臺之一。這一認知也在8月19日B站的財報電話會議中被具體數據所例證——bilibili副董事長兼COO李旎在財報電話會議中表示,“B站平均用戶年紀在22.8歲,86%在35歲以下,50%在一二線城市”。

不過,據《中國新一代消費群體(Z世代)調研報告》顯示(2019),中國Z世代(1996~2010年出生的一代人)人口總數為2.64億,約占人口總數的19%;QuestMobile數據則顯示,截止2020年11月,95、00后Z世代活躍用戶規模已經達到3.2億,占全體移動網民28.1%。

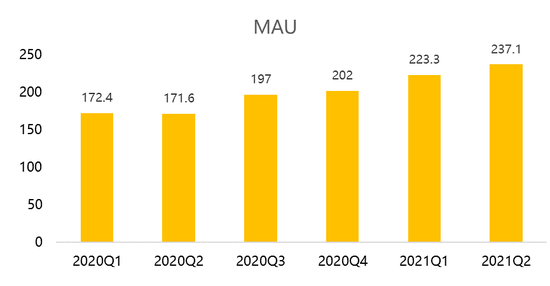

在此基礎上,按照B站目前2.37億MAU的“生長速度”來看,當年輕群體占比越來越大之后,勢必要去吸引各個年齡段的用戶,也就是所謂的“破圈”,屆時B站社區無可避免會出現比現在更為嚴重的用戶群體泛化現象,而這無疑將改變甚至破壞原有的社區文化。

這個過程中,越來越多泛化人群被吸收進社區,好處是話語權下移——更多用戶既是內容消費端又是內容生產者;壞處同樣致命——越來越多新人涌入,老用戶話語權及生存環境受到一定程度擠壓,“掛人”、“撕逼” 現象一次次沖擊社區氛圍,這些文化沖突及價值觀沖突讓老二次元覺得B站“變味”了,新人覺得這里太“二次元”了,然后平臺被迫“洗用戶”。

制圖:虎嗅 妙投APP

制圖:虎嗅 妙投APP 比如,在用戶粘性方面,雖然B站Q2季度MAU環比凈增1400萬至2.37 億,但DAU/MAU值為26.4%,這一數據最近六個季度表現依次為29.5%、29.4%、27%、26.7%、26.9%、26.4%。

也就是說,B站“破圈”后DAU/MAU反而處于微弱的下降趨勢,即用戶使用頻率在下滑,用戶對產品的依賴性在減弱,同時也說明用戶粘度在下降(Q2日均使用時長環比減少1分鐘),留存率在降低。

此情此景,也正發生在快手身上——B站之于“二次元”群體的掙扎與快手之于“老鐵”基本盤的掙扎一樣擰巴。

兩者當然有很大區別,但在某種意義上,社區文化對應的就是小圈子:快手的小圈子就是老鐵基本盤,B站的小圈子就是二次元基本盤。B站與快手不過是占據了不同核心用戶群,兩者的產品特性都被核心用戶標簽化,但最終也逃不過從小圈子走向大眾圈層的宿命——這就是“長大”的代價。

至于用戶留存,雪球用戶@中年電競選手去QuestMobile拉了數據后發現,“B站的新進用戶留存只有抖音的一半,只與快手、快手抖音極速版相當。”

圖片來源:雪球@中年電競選手

圖片來源:雪球@中年電競選手 而且,根據財報數據簡單計算,B站2020年每增加一個日活花費的市場費大約在317元上下,快手則大約是295元上下,兩者的拉新成本都不便宜。

這就不得不說回B站Q2季度財報中的虧損數據了——財報顯示,Q2季度營業成本為35.063億元,環比增長18%;經營虧損15.21億元,虧損率達34%;凈虧損為11.218億元(調整后為8.57億元),環比擴大24%(2021Q1季度虧損為9.049億元),同比擴大96%(2020Q2季度虧損為5.7億元)。

制圖:虎嗅 妙投APP

制圖:虎嗅 妙投APP 從財報數據看,B站與愛奇藝、優酷、騰訊視頻一樣,依然處于虧損階段,甚至虧損擴大的狀態,畫的依舊是互聯網那張“燒錢換增長、戰略虧損換未來” 的偉大藍圖。

然而,B站Q2季度成本的增長(同比74%)超過了營收的增長(同比72%),致使毛利率從Q1季度的24.04%下降為Q2季度的22.00%,甚至低于去年同期的23.08%,典型的“增收不增利”。

更糟的是,B站用戶基本盤(MAU2.37億、DAU6300萬)與抖音、快手差距明顯,但Q2季度燒了13.99億營銷費用(同比增加107%),MAU、DAU增速卻在放緩——MAU同比增速從Q1的30%增加至Q2的38%,DAU同比增速從Q1的18%增加至Q2的24%。

甚至,橫向拿B站與快手對比的話,B站在盈利能力上,無論是收入、毛利還是單季度DAU均與快手存在一定的差距。那么按照現在市場對快手盈利的悲觀程度,B站的盈利期限只會更晚。

不妨再試想一下,如果B站放棄自制內容轉走采購內容的生產模式,并且在商業化上加大會員服務的盈利壓力、放開貼片廣告植入、加大全站廣告密度,是不是就有點愛奇藝的“味道”了?

所以,B站Q2季度財報發布不久,就有一個雪球網友在帖子中直言不諱的指出:

“單從Q2財報看:B站營收44.9億,虧損11.2億;愛奇藝營收76億,虧損11億,兩者都是燒錢換市場,這個角度看B站甚至不如愛奇藝,因為B站上還有大量二創內容存在版權隱患。”

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介