鋰電專利戰爭:歐美、日韓圍剿,中國換道超車

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/四喜

來源:鹿鳴財經(ID:luminglab)

7月22日,寧德時代再次舉起專利重拳,揮向中航鋰電。

這并非寧德時代首次起訴對手侵權,早在2020年3月,動力電池制造商塔爾菲、力信、蜂巢都曾是寧德時代的起訴對象。

根據寧德時代發布的公告,中航鋰電涉嫌侵權的范圍覆蓋全系產品,且此次涉嫌專利侵權的電池已搭載在數萬輛車上。

對此,中航鋰電當日就在公眾號上推送了聲明,否認涉嫌侵犯寧德時代知識產權。聲明中提到:“中航鋰電方面始終將自主研發、技術創新作為立身之本,面向未來進行全面的研發布局和投入規劃。我司提供給客戶的產品都經過專業知識產權團隊的全面風險排查,以保障不侵犯他人知識產權。”

8月2日,中航鋰電再次通過公眾號聲明,已向國家知識產權局提交兩件涉訴專利無效申請,并稱公司將按法律程序應訴并不懼挑戰。

寧德時代方面暫未對此給出新的回應,但對業界和社會來說,這場技術專利對決的背后,更代表著市場、客戶、資源等方面的PK,而兩家企業的專利糾紛也絕非個例。

事實上,國內鋰電企業一路走來,沒少處理專利侵權之事。

我國鋰電產業起步相對較晚,除了負極外,其他材料的專利布局都或多或少落后于歐美、日韓企業。正極材料方面,美國3M公司和加拿大魁北克水力一直壟斷著三元和LFP的專利;電解液、隔膜則被日本企業搶先注冊了基礎專利。

歐美企業多專攻研發、外包生產,日韓企業則集研發和生產于一身,因此上世紀90年代,第一支商業化鋰離子電池是由日本索尼推向市場的,而此后十年,日本幾乎壟斷了全球鋰電池市場。

在這樣背景下,中國鋰電池產業鏈上的企業崛起,難免在專利上與歐美、日韓企業狹路相逢,遇上一些專利“麻煩”。

讓我們把視野放大,看看鋰電池產業鏈上其他企業遇到過什么樣的專利糾紛?又是如何解決的?

鋰電苦專利久矣

關于專利,有個概念很重要,專利叢林法則。

它由美國專利法專家卡爾·夏皮羅提出,具體指“把知識產權疊加起來而形成的一種濃密的網絡, 企業為了對新技術進行商業化必須突破這個知識產權網絡的重圍”。

換言之,先發企業利用專利打造出又深又寬的護城河,后發者必須繞過先發者密密麻麻的專利布局,開發出與已有無重疊的全新專利,而當一項專利越基礎,后發者繞過難度就越大。

回到鋰電產業身上,專利叢林法則成為發達國家壓制國內鋰電企業崛起的重要手段,在鋰電池以及四大關鍵材料領域,中國企業沒少吃專利的苦頭。

鋰電池可分消費、動力和儲能三類,三者電池材料體系既有互通、又有差別,其中動力電池領域在2018年前還是磷酸鐵鋰的天下,彼時以三元鎳鈷錳作為正極材料較為少見。

然而制備磷酸鐵鋰的核心專利,從一開始就不在國內企業手上,基礎結構、碳包覆、碳還原這三大核心技術,都被海外機構和企業搶先申請了專利保護。

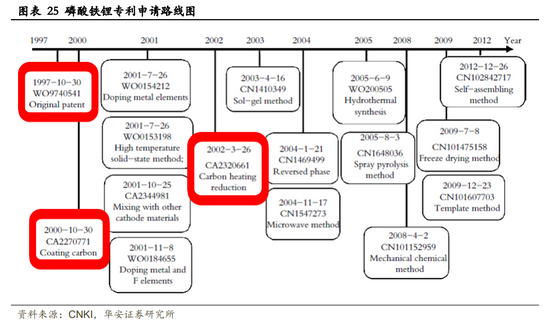

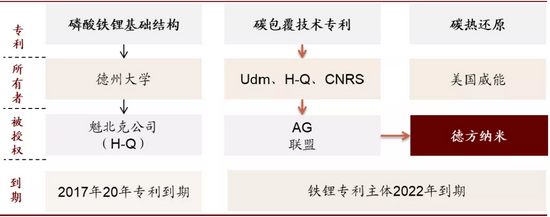

1997 年德州大學Goodenough 教授申請的磷酸鐵鋰的基礎結構和制備工藝專利,并由此延伸了數十個專利;由于磷酸鐵鋰本身電導率差,用作電池材料需進行改進,關鍵手段就在于碳包覆,而這一核心技術在2000年被加拿大魁北克水力公司申請;第三項核心專利碳熱還原,也被英國企業Valence公司于2000年申請。

這些公司或機構在美國、加拿大、日本、歐洲等多個國家和地區均注冊了專利、申請保護,開始了專利授權工作,任何一家從事磷酸鐵鋰產品生產并進行銷售的企業,需要向他們繳納昂貴的專利費。

他們也曾在國內申請專利保護,但被國家專利復審委員會判定無效,得益于此國內磷酸鐵鋰產業也得到成長、壯大的機會,擺脫了“山寨”、“抄襲”的標簽。

但是一切僅限于國內市場,一旦國內企業的磷酸鐵鋰要出口,就將面對專利訴訟糾紛。

除了磷酸鐵鋰外,別的鋰電材料如三元、隔膜、電解液也遇到了專利困境,三元的困境與鐵鋰相似,而隔膜和電解液的專利破局難度都更勝一籌。

與正極材料不同的是,在隔膜、電解液領域,中國企業直面的對手是日韓企業,公司經營范圍包括研發和生產,這導致國內材料企業成為他們的直接競爭對手。

以電解液為例,國內企業曾飽受日企的專利攻擊,2013年產業媒體高工鋰電曾就這一話題,采訪過業內人士,并發表了相關專題報道。

電解液專利主要涉及功能、應用和物質,開發難度依次遞進。我國電解液企業受限于起步晚、發展時間短,創新多來自模仿國外,所開發的專利主要圍繞在功能和應用層次,比如在配方比例上做調整和改良,在新物質開發方面大幅落后日企。

廣州天賜材料技術中心高管李永坤曾表示,物質創新需要企業付出相當大的代價,包括資金投入和時間成本。研發費用投入自不用贅述,更難的是后者。

由于新物質的應用需要較長的檢驗周期,數碼電池要1~2年,而對安全至上的動力電池來說,則需要5~10年。但只有通過無數次實驗,材料以及電池廠商才能將完全掌握新物質的正效應和負效應,這一過程中還需要兩者密切合作,不斷調試配方,所耗費的財力、物力、人力非一般中小規模企業能做得起的事。

此外,專利布局也一件非常費勁的事。國外鋰電企業多是壟斷的巨頭企業,擁有百人規模的專業團隊來負責專利的檢索、破解、申請等,專利布局既有深度,也有廣度,比如在電解液組分比例上會把3%~10%范圍都申請了,如此一來,后發企業就必須繞過這些比例。

東莞杉杉電解液公司總工程師丁祥歡對此深有感觸,旗下團隊曾好多次遇到這樣的情況,“我們自己花很大精力設計了一個結構出來,但是申請專利的時候才得知國外3年或者5年已經申請過了。”

“寫專利需要的投入很大,前期要檢索全國甚至全球在這方面的專利,因為申請專利時一旦有人提出問題,公示期就要延長。”天賜材料技術中心高管李永坤說到,

“如果前期檢索功夫沒做足就容易做無用功,而且有些時候這種情況沒辦法避免的。國內的專利申請人大部分是技術人員,單打獨斗,沒有那么多時間精力去做這么全面細致的工作。”

此外,日企的經營模式多集研發和生產于一體,與歐美3M、魁北克水力等公司專注授權、不涉生產的模式存在較大差異,也致使國內電解液企業成為日企廠商的直接競爭對手,在此背景下,專利就是商業秘密,想得到對手的專利授權或者購買專利的難度可想而知。

據業內人士透露,日本UBE(宇部興產)通過追究蘋果侵權追蹤到ATL(東莞新能源)的電解液侵權,當時ATL的電解液主要由國內兩大廠家供應,最終由兩家一起支付高達500萬美金的和解費用。

不僅是電解液,還有隔膜核心專利也被緊緊掌握在日韓企業手上。國內兩家隔膜龍頭,星源和恩捷都是從LG、日本帝人手上得到了專利的授權,而星源在美銷售隔膜產品還被全球干法隔膜巨頭Celegard(如今被日本隔膜巨頭旭化成收購)認為是專利侵權并向法院提起訴訟。

除了負極,海外企業在鋰電四大關鍵材料中三項上,都構筑了專利護城河。在此背景下,國內材料企業缺失核心專利話語權,就算自研成功也不能申請專利保護,只能專注于國內市場,沒有授權則不能出海。

自研不足,授權來湊

對于先發者布局的專利叢林,后發者破局的辦法有三,得到授權、熬過專利保護期,或者更簡單粗暴一些,并購持有企業。

并購企業的方式較為直接,然而這對收購方的資金規模和資源整合能力提出較高要求,業內更為常見的方式是得到專利授權。

天賜材料曾通過技術許可方式引進了美國Dr。 Novis Smith的六氟磷酸鋰制造技術,建成了300噸/年的產線,解決了核心原料依賴外購的風險;德方納米在2019年時拿到瑞士公司LiFePO4+C LICENSING AG磷酸鐵鋰碳包覆技術及其制作工藝授權,為產品遠洋海外,鋪平道路;隔膜大王恩捷也與日本帝人協定將后者持有的PVDF系溶劑型涂布材料組成相關專利,以及相分離法涂布生產工藝相關專利,獨家授權給恩捷使用。

但反觀專利授權方,則輕松拿下整個生產環節利潤最豐厚的部分,并且這特性被美國3M演繹到極致。

正極三元材料巨頭3M就是一家技術授權、生產外包的公司,有著強大的基礎研發實力,是最早一批申請三元材料國際專利的公司之一,全球幾乎沒幾家正極材料企業能與之匹敵。

原本3M的三元材料代工生產由湖南瑞翔負責,但2011年后3M停止代工,并將它的客戶轉移給了比利時Umicore。此后,3M公司就過起了靠專利授權獲得高額利潤的日子(按照行業通行做法,專利費以材料銷量按照一定比例計算),下游客戶包括 LG 化學、松下、三星 SDI等電池和材料國際巨頭。

這還算是好的一面,壞的一面是,萬一專利持有方就是自身的同業競爭對手,怎么辦?

國內電解液公司就遇到過這樣的情況。電解液的核心專利圍繞在電解質、溶劑、添加劑三者上,其中添加劑技術壁壘高,國內不少電解液企業的添加劑都要外采。

要是這些專利掌握添加劑廠商手中,那國內電解液企業還可以向后者直接購買,但實際上大量添加劑專利掌握在海外電解液廠家手中,換言之,國內企業需要向競爭對手買材料,那對方可以賣,也可以選擇不賣給你。

遇到后者,也不是沒招兒,東莞市杉杉電池材料有限公司總經理黃繼宏就曾指出:“專利都是具有時效性的(15-20年),短時間內不能找到突破口的話,企業可以先選擇等待。”

目前業內最期待的事情之一,是2022年我國磷酸鐵鋰產品揚帆出海。要知道,磷酸鐵鋰的基礎專利在2017年就過了保護期,其余的碳包覆和碳熱還原專利最晚于2022年也到期,屆時國內磷酸鐵鋰海外發展之路便會順暢很多。

圖源:中金點睛

圖源:中金點睛換道超車,時機已至

不難發現,歐美日韓企業利用技術先發優勢,堆砌起鋰離子電池核心專利高墻,試圖攔截國內企業自主創新發展。

這些外企申請的專利多是基礎性專利,是國內企業研發、生產難以繞開的專利,因此欲要打破國外技術專利叢林,國內鋰電材料企業還是要靠做大做強基礎創新。

除了不斷加強鋰離子電池基礎研究外,還有一種換道超車的方法,那就是做好其他化學體系電池及其材料創新,搶先注冊專利。從這一角度看,鈉離子電池重要性不言而喻。

鈉離子電池工作原理和鋰離子電池一樣,都屬于搖椅式電池,電子在電解液中來回穿梭,但兩者的材料體系有較大差異,只有隔膜有共同之處。換言之,國內企業可以繞過國外擁有的鋰離子電池核心專利優勢,在全新領域發力。

圖片來源:鄭偉偉,鄧雋《鈉離子電池專利技術分析》,國家知識產權局專利局

圖片來源:鄭偉偉,鄧雋《鈉離子電池專利技術分析》,國家知識產權局專利局在鈉離子電池領域,中國和日韓歐美企業正站在同一起跑線上。盡管鈉離子電池的研究起源很早,但一直沒有得到廣泛的關注。鈉離子的離子半徑比鋰離子半徑大,導致鈉離子在正負極嵌入/脫嵌阻力大,對材料結構穩定性和動力學性能方面有所影響,這也成為鈉離子電池遲遲難以商用的瓶頸。

然而,作為地殼第六大豐富的元素,金屬鈉在地球上儲量高達2.3%~2.8%,相比之下,鋰元素只有0.006%,這一顯著特性促使鈉離子電池更適合需要大面積鋪開的儲能,由此才引起了國內外研究人員的廣泛關注。

2010年開始,學界和業界掀起鈉離子電池研究熱潮,往后幾年鈉離子電池發展SCI文章數量呈現爆發式增長,而這次中國不僅與歐美日韓同步開始研究,甚至已經反超后者。

根據DerwentInnovationsIndex世界專利數據庫顯示,中國企業在鈉離子電池專利申請數量遠勝過日韓、歐美企業,而鋰離子電池專利申請數量前十名還是他們的天下。

數據來源:DerwentInnovationsIndex,繪制:鹿鳴財經

數據來源:DerwentInnovationsIndex,繪制:鹿鳴財經在鈉離子電池前十排名中,寧德時代是唯一一家企業,其余6家都是學術科研型院校/機構。數據庫顯示,寧德時代的鈉離子專利持有量排名第八,一共有47條,而在鋰離子電池專利排名中,寧德時代僅位列14名,與第一名豐田擁有的專利數量相差近5倍。

在7月29日寧德時代鈉離子電池發布會上,公司透露自家研發的第一代鈉離子電池能量密度已經達到160Wh/kg,而第二代有望達到200Wh/kg,與鐵鋰電池相當。

此外,鈉離子電池低溫性能優異,將與鋰離子電池共同組裝成電池包,平衡彼此的優劣勢。

除了鈉離子電池,還有鉀離子電池、鋰硫電池、固態電池等等不同電化學體系的電池,在全球新舊能源體系交替過程中,這些電池的使用場景和潛力都無窮大。

盡管過往國內鋰電池企業發展受到專利約束,但電化學的世界的未知遠遠大于已知,唯有不斷創新才能立于潮流之巔。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介