火花思維的三道難題:規模劣勢、股權隱患、估值過高

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

火花思維的三道難題

文/少懷

來源:錦緞

在線教育是個典型的燒錢融資擴規模的賽道,沖刺的稍微慢一點就容易掉隊。一旦掉隊就容易被淘汰,那此前虧得錢就變成沉沒成本,所以每個玩家都非常有做大的緊迫感。資本皮鞭催動之下,它們往往對于做強、做真正的教育缺乏耐心(詳見《在線教育的“自戕”之路,從忘記自己姓“教育”開始》。

如是背景下,那些按部就班、按規律辦事的從業者,反而顯得珍貴。

近期有一家叫火花思維的在線教育公司,發了招股書,在做教育這件事上它倒沒什么太大的槽點。在資本更熱衷于商業模式清晰的大班領域時,這家公司瞅準并填補了小班這個相對空白的市場——根據中國科學院的報告,它是在線小班龍頭,市場份額七成。

從表面上看,火花思維無疑是在線教育賽道相對健康的公司。但真正挖掘它的投資價值的時候,我們發現火花思維受困于三道難題,注定其前進之路道阻且長。

01

小班龍頭

在此前的系列研究中,我們提到,在線教育在資本的裹挾下,扭曲了教育的本質,增加了內卷,并招致了嚴厲的行業監管。這種一味追求學科培訓、無休止的內卷、總體收益趨近于零或負的業務模式根本無法持續增長,是社會資源的巨大浪費,必須通過新的途徑才能獲得更健康的發展。

以此對照火花思維,它倒是正在做一些不錯的嘗試。

“foundational learning service(基礎學習服務)”是火花思維創始人羅劍做教育的理念,以4-8人在線小班課為主,服務3-12歲兒童群體,在這個年齡段還沒有太多的升學壓力,是培養學生思維習慣的最好時期。基本上是用游戲化的方式提升孩子的學習興趣,教師直播講解知識點。

根據中科院的報告顯示,小班課是四種在線教育類型里——大班課、小班課、1對1、AI交互授課——綜合評價和復購率更高的模式。相較于1對1教學模式,在線小班課時價格僅為1對1課的一半,相較于在線直播課和AI錄播課,它的優勢除了能夠有效的師生互動以外,還可以生生互動、互相激發學生的好勝心、鍛煉彼此合作意識。

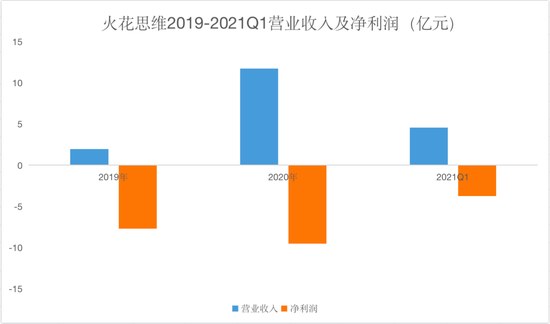

火花思維2017年底成立,2019年底營收1.95億元,2020年營收11.74億元,同比增長502%。2021年一季度營收4.56億元,同比增長204%。

但觀察成本結構和凈利情況能發現,火花思維同樣無法擺脫資本換規模的魔咒:

2019年火花思維毛利率為-85%,營銷費用率高達121%,當年凈利潤為-7.71億元,是營業收入的近四倍,2020年和2020一季度有所好轉,分別錄得毛利率27.42%和37.29%,但凈利潤仍然為負,從2019年到2021年一季度,共計虧損近21億元。

圖1:火花思維2019-2021Q1營收及凈利潤,來源:招股書

圖1:火花思維2019-2021Q1營收及凈利潤,來源:招股書02

規模劣勢

從在線小班課繼續細分,又可以分為學科類培訓和數理思維類培訓。學科類培訓主要包括機構包括學而思培優(好未來旗下品牌)、東方優播(新東方旗下品牌)和學大教育小班輔導。數理思維類培訓主要是一些新進玩家,如火花思維、豌豆思維、你拍一、掌門少兒等。

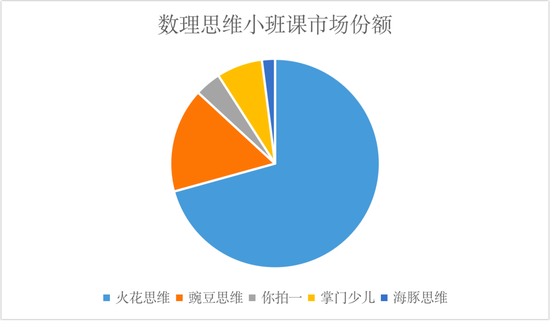

對于數理思維小班課賽道,火花思維擁有領先身位。

根據中科院的報告,2020年火花思維占據了七成的市場份額,是第二名豌豆思維市場份額的兩倍。

圖2:數理思維小班課市場份額,來源:中科院報告

圖2:數理思維小班課市場份額,來源:中科院報告當然,火花思維不僅要面對如豌豆思維、海豚思維等同類企業的競爭。還面臨行業其它頭部玩家進入該領域的潛在威脅。

過去在線大班直播課由于盈利模式清晰而受到追捧,并成為主流模式。隨著在線教育行業用戶需求逐步升級、學科領域持續細分,在線小班課賽道開始火爆,讓火花思維擁有了脫穎而出的機會。然而,目前的市場行情已經發生了很大的變化,在線大班課在監管之下面臨較大的不確定性,越來越多的頭部企業開始審視在線小班的增長機會。

另一方面,在線教育頭部機構大多處于虧損狀態,急需要通過擴科、拓展業務線來增加LTV(用戶生命價值),尋找新的盈利點。在這樣的背景下,跨模式、跨領域的競爭越來越成為行業在線教育機構的必然選擇。

在這個競爭格局之下,火花思維的劣勢是規模:

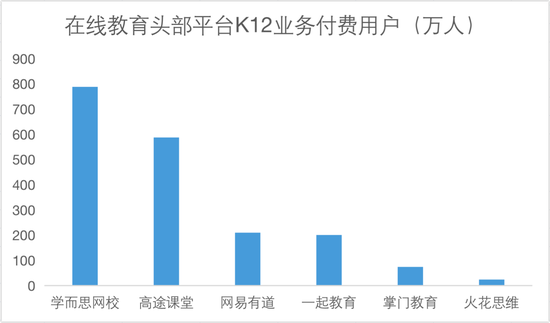

從K12在線教育整體市場來說,火花思維在營收方面還算不上是頭部平臺。根據各公司披露的信息,學而思+小猴AI 100億,高途課堂K12業務62億,掌門教育40.18億元,火花思維營收規模在上市中排名墊底。相應的,火花思維的用戶也比較少。截至2020年1季度,火花思維累計付費學生人數為13.39萬人,僅為其它平臺的一個零頭。

圖3:2020年在線教育頭部平臺營業收入,來源:中科院報告,公司財報

圖3:2020年在線教育頭部平臺營業收入,來源:中科院報告,公司財報火花思維的優勢是更好的運營數據模型:

獲客成本很高,每獲取一個客戶要花費超過4000元的成本,遠高于其它同類企業,這與素質教育本身市場規模小、收費高有關。

ARPU同樣較高,每個用戶能為火花思維貢獻6000元的價值。

火花思維ARPU/獲客成本=1.56,與學而思(ARPU/獲客成本=3.3)相比要差一些,相較于跟誰學、網易有道和一起教育,要好一些。

更好看的ARPU和獲客成本比值,一部分是源自火花思維的努力,一部分是來自于在線小班的行業特性,接下來的競爭,火花思維不會輕松。

圖4:行業關鍵指標對比,來源:中科院、財報、錦緞

圖4:行業關鍵指標對比,來源:中科院、財報、錦緞03

股權隱患

在資本市場,火花思維如魚得水,自2018年上線教育產品到2021年1月E3輪融資,一共8輪融資拿到超6億美元。火花思維用燒錢換得在線小班領域市場份額第一的地位,但直接的后果是股權稀釋的比較厲害。

招股書顯示,創始人羅劍持股13.6%,紅杉資本持股比例為10.5%為第二大股東,紀源資本持股8.9%,IDG資本持股8.7%,KKR持股占比8.5%,其余管理層股東合計持股2.7%(管理層合計持股16.3%)。

單從股權結構上說,排名二、三、四、五的四個機構投資者任意兩個聯合起來的持股比例都能超過管理層持股。

在企業經營過程中,機構投資者股權越多,話語權越大。這往往帶來兩個結果:1、創始人團隊奮斗熱情降低;2、資本逐利的特性往往使企業經營變得短視。

2015年康佳集團的機構投資者圣時投資和國元投資在自身利益遭到損失時,并不是從長遠的角度考慮問題,而是聯合個人投資者(夏銳等人),聯合接管公司經營管理,在公司情況惡化時又很快選擇將康佳股份賣給華僑城,其目的顯然是為了康佳集團的短期業績,而不顧公司的長期運營。

僅就火花思維當下業務狀況來看,其模式跑通、獲得穩定盈利還存在很多問題,而在這幾年時間里資本會如何影響企業經營,也是最大的變數。

04

估值過高

對于投資者來說,更關注的是火花思維的估值。

火花思維在2021年1月最后一輪融資時,估值15億美元。2020年2季度到2021年1季度營收為14.8億元,PS(市銷率)為6.56倍,高于行業平均水平。考慮到上市之后,市值往往會ProIPO估值,PS往往會更高。

圖5:在線教育上市公司PS值,來源:錦緞研究院

圖5:在線教育上市公司PS值,來源:錦緞研究院值得注意的是,如果按2020年營業收入11.74億元計算(這樣更合理),火花思維的市場PS值為8.27倍,高出同行很多。

按常識來看,上市之后火花思維估值可能會回歸行業一般水平,而這意味著股價的下跌。估值高了,不能讓投資者賺到錢,這是資本市場最大的負反饋之一。

二級市場投資者往往最關心盈利,當股價表現低于預期時,會用腳投票,賣出股票,并用負面評價等消極方式表達情緒,這對于教育行業公司來說是很不利的。

此時此刻,在線教育行業的監管不斷加碼,行業跨領域競爭日益明顯,火花思維業務模式還沒有跑通(無法確定未來能否盈利),再加上股權分散和高于市場平均水平的估值等問題,都會給更用心做教育的火花思維造成麻煩。

(本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。)

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介