Soul暫停上市,陌陌股價低迷,陌生人社交沒有好做的生意

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/鐘微

來源:連線Insight(ID:lxinsight)

陌生人社交領域已經沒多少新鮮事,不過近期兩位頭部玩家都有了新動態。

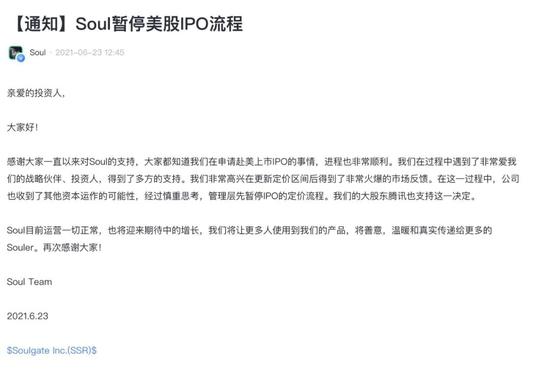

按計劃本將在6月24日赴美上市的Soul,突然在前一日下午宣布暫停IPO流程。

Soul發布公告稱,“在這一過程中,公司也收到了其他資本運作的可能性,經過慎重思考,管理層先暫停IPO的定價流程。我們的大股東騰訊也支持這一決定。”

而這一波折的上市之路背后,引發了業內人士的各種猜測。由于此前Soul和競對Uki有著長達兩年的訴訟糾紛,且將于6月29日對簿公堂,有聲音認為Soul上市遇阻受此影響。同時,根據Soul“收到其他資本運作的可能性”的表述,有不少人猜測“騰訊有可能全資收購Soul”。

Soul官方公告截圖

Soul官方公告截圖在過去幾年,Soul已經躋身成為陌生人社交領域的頭部玩家。在其正式上線的2016年,國內社交賽道已經殺成一片紅海,而當時陌陌已經成立了近五年,穩坐頭號位置。

盡管Soul的用戶規模與陌陌差距不小,至今也處于燒錢換增長、持續虧損的狀態,但它依然受到了資本的熱捧,其先后獲得來自五源資本、騰訊、元生、DST、GGV等股東的四輪投資,最新一輪融資在2019年6月。

不過,成立5年的Soul,商業化進程依然較為緩慢。作為一家持續虧損的創業公司,Soul的現金流也一直都很緊張。

截至2019年末、2020年末和2021年一季度末,Soul持有的現金和現金等價物分別為4121萬元、6.26億元、4.75億元。而同期,其營收為7070萬元、4.98億元和2.38億元。

Soul的高速成長還未給陌陌帶來太大的威脅,但后者的壓力與焦慮也十分明顯。

陌陌也正站在風口浪尖上。2020年,陌陌一直以來的掌舵者唐巖辭任,陌陌正式進入王力時代。而2021年5月11日,陌陌再次發生高管變動,探探創始人王宇和潘瑩宣布退出公司具體管理事務,由陌陌CEO王力暫任探探CEO一職。自2018年2月陌陌收購探探后,兩者一直處于內部深度整合的狀態。

在頻繁的高管變動背后,陌陌的用戶規模已經到達天花板。作為一家成立已有十年的公司,陌陌在月活增長停滯、付費用戶數增長趨緩的同時,主營業務單一,商業多元化進程緩慢。

資本市場不愿為陌陌的故事買單,其股價處于持續低迷的狀態。2018年,陌陌股價最高點超過50美元,最低跌至21美元,但三年后的2021年,其股價最高位超過15美元,最低跌至14美元,總市值幾乎與2014年上市時相差無幾。

作為陌生人社交領域的兩位頭部玩家,陌陌股價低迷,Soul暫停上市,它們面臨的困境也極為相似:隨著行業發展,產品逐漸陷入同質化,但產品創新的動作較少;內容社區氛圍的打造難度較高,吸引用戶和留住用戶同樣困難;在變現模式上依然依賴直播業務或增值服務,商業化途徑的探索緩慢。

在冰與火中,兩位頭部玩家能否證明陌生人社交依然是條好賽道?

難抓住的陌生人

處于陌生人社交、這個離流量最近的行業,玩家們也依然存在流量焦慮。

成立已有十年的陌陌曾憑著陌生人社交的獨特切口,成功在主流社交 App微信、QQ的地盤上開拓出新市場,展現了驚人的用戶增長速度。

但不可否認的是,目前其同樣面臨活躍用戶下滑的壓力。根據陌陌最新財報,2021年3月,陌陌主 App月度活躍用戶為1.153億,相比去年同期增長7%。

如果對比近三年的數據會發現——2020年底陌陌主 App月度活躍用戶為1.138億,2019年底為1.145億,陌陌主 App的活躍用戶一直徘徊在1億多。陌陌CEO王力也曾在接受晚點LatePost采訪時提到,陌陌全新的用戶很少,很多都是回流用戶,大概一半一半。

陌陌近些年花的最大的一筆錢是在2018年收購探探,當時陌陌已經靠近用戶天花板,外界認為探探會成為陌陌的第二增長曲線,但兩年過去,探探還未承擔起這一使命。王力曾在2020年底提到,探探想要成為陌陌的第二增長曲線,還需要時間。

曾經創造了驚人增長曲線的陌陌,如今也走到了增長的盡頭,而另一邊Soul還處于燒錢換增長的階段,但在這個流量飽和、增長空間有限的領域,Soul的壓力也不小。

相比陌陌的1億月活,截止2020年Soul的平均月活躍用戶數為2080萬,這意味著其還需要獲取更多新用戶。

在過去數年,Soul靠大量投放廣告,創造了驚人的用戶增長,但廣告投放也導致營銷成本高企。根據招股書,2019年和2020年,Soul的廣告費用分別為1.97億元和6.02億元。2021年一季度,廣告費用為4.60億元,Soul的營銷投入還在不斷擴大。

問題在于,Soul的燒錢效果有限,廣告費用的增速遠高于其日活、月活增速。

2021年Q1,Soul的廣告費同比增長784.62%,同期,Soul App平均月活躍用戶數為3320萬,日活躍用戶910萬,同比增長分別為109%和94.4%。

2020年,Soul的廣告費用同比增長205.58% 。而同期,Soul的平均月活躍用戶數為2080萬,較上年增長81%;平均日活躍用戶數為590萬,較上年增長78%。

Soul App頁面

Soul App頁面增長空間有限、活躍用戶流失,是陌生人社交賽道的痛點。

陌陌和Soul的用戶群體多集中在年輕上班族和學生群體,這些群體往往有碎片化的閑暇時間,又因為陌生人社交平臺的匿名設定,而具有一定隱秘性,用戶不用顧忌太多,可以自由抒發自我,這更使得這類平臺有著較高的活躍度。

但拉新容易留存難。陌生人社交平臺上,開啟和結束一次交談同樣輕松,用戶的交談大多是一次性社交,用戶之間難以形成穩定的社交關系。

王力也曾在接受采訪時提到,“我們的用戶使用這個場景都是階段性的,最近一段時間談戀愛了,就不用了;過一段時間分手了,很孤獨,想找人傾訴一下,在微信里面沒人可聊的,就又來了。”

而當這些陌生用戶進入熟人階段,他們也會流向微信、QQ等平臺,但這種流動是不可逆的。

除了這個痛點,近些年陌生人社交平臺的社區氛圍也讓人擔憂。平臺懲罰力度的不足,導致低質量用戶與其他用戶產生矛盾。

低質量用戶污言穢語等不良行為傷害了其他用戶使用軟件的積極性,但平臺的懲罰力度有一定爭議,比如在Soul App中,被多名用戶舉報后,24小時之內無法繼續使用匹配和戀愛鈴功能,這樣的懲戒機制效果有限,24小時之后,該用戶依然可以再次正常使用 App。

如果低質量用戶增多,平臺可能陷入一種惡性循環:低質量用戶比例上升,高質量用戶退出,最終導致平臺用戶流失嚴重。

陌生人社交平臺的社區氛圍構建十分重要,這決定了用戶之間的氛圍。如果平臺不能一直給用戶帶來優質體驗,那么用戶持續使用的意愿也會逐漸消失。

陌生人社交生意難做

Soul的上市計劃只差臨門一腳時突然擱淺,而陌陌在美股上市多年,也并未獲得投資者的青睞。陌生人社交平臺的變現模式、盈利能力可持續嗎?

作為一個成立十年的企業,陌陌的商業化嘗試無疑比Soul早得多。回溯2015年,陌陌幾乎是四面出擊,在直播、短視頻、泛娛樂、影視等各個領域擴張也曾引起不少關注,唐巖在一次采訪時提到,陌陌是一家開放式的社交公司。

直播業務是其中唯一給其帶來充足營收的嘗試,以至于很多人認為,相比陌生人社交平臺定位,陌陌更像是一家直播公司。

在直播業務上,Soul并沒有向陌陌靠攏,而值得注意的是,這可能是被內容領域的牌照要求限制。目前Soul尚未獲得視聽節目傳輸許可證,因此無法拓展直播等互聯網視聽服務。

不過現在來看,直播又讓陌陌陷入了較為尷尬的境地。財報顯示,陌陌直播業務2021年第一季度營收19.6億元,較2020年同期的23.3億元下降15.9%,收入甚至低于2018年同期水平。

早在2019年下半年,陌陌 App的直播生態便明顯失調。王力曾表示,陌陌 App直播業務收入對頭部用戶和主播的依賴度加深。受平臺流量分配機制自然演變,工會KPI設置、以及刺激高額付費用戶消費策略、運營手段等因素影響,腰部和入門級主播得到的流量支持不足,長尾直播內容質量下滑。

而陌陌本身增量受限,也給直播業務帶來了更多挑戰。陌陌在直播領域面臨的對手越來越多。隨著短視頻平臺打開更多直播場景和變現渠道,陌陌在做的秀場直播正在逐漸失去想象力,一部分頭部主播倒戈到其他平臺。

陌陌 App直播頁面

陌陌 App直播頁面增值服務,是目前Soul和陌陌都在發力的生意。

增值服務主要包括虛擬禮物和會員訂閱收入。比如在Soul App,用戶可以通過購買Soul幣享受虛擬世界中的各種服務,包括裝扮個人虛擬形象、加快匹配速度、在私聊時發送虛擬禮物等。

有騰訊QQ會員、QQ秀的范例在前,這一市場的商業化前景不小。早在2013年陌陌便首次嘗試增值服務,開通了表情商城、VIP會員業務。Soul則是從2019年開始發展增值服務。

目前這一業務成為Soul的主要營收來源。根據財報,2019年、2020年、2021年一季度的增值服務收入的營收占比分別為100%、97.4%、94.5。而陌陌的增值業務成為唯一正向增長的業務。在2020年一季度也基本與直播業務平分秋色,兩者在總收入中的占比分別為57%、42%。

Soul App的聊天頁面可以贈送虛擬禮物和購買會員

Soul App的聊天頁面可以贈送虛擬禮物和購買會員但當平臺一步步增加收費產品,急切的變現態度轉達到用戶端時,也會引起用戶的不滿。

此前陌陌曾推出5萬一年的“黑鉆會員”。用戶開通會員可以使用“超級喜歡”、“任意修改定位”、“查看消息是否已讀”等功能,而這一定價和設定被調侃為土豪“線上選妃”必備。

在Soul的社區內,也有不少用戶也對其誘導充錢的氛圍感到不滿。

有跡象表明,很多用戶不再愿意為平臺付費了。財報顯示,盡管陌陌2021年Q1月活增加,但付費用戶卻出現下滑。

無論是直播,還是增值服務,Soul和陌陌的主要營收來源都很難撐起它們的未來。

成立五年,Soul還處于虧損狀態。根據招股書,2019年和2020年,Soul的營收分別為7070萬元和4.98億元;同期凈虧損分別為3億元和4.89億元。2021年一季度,Soul營收為2.38億元,同比增長260%,凈虧損3.83億元,同比擴大624.7%。

整體而言,Soul的商業化進程還處于早期,但收入增長靠燒錢換市場,或難以長期維持。

發展多年的陌陌,持續賺錢的能力也并不穩定。財報顯示,2021年一季度,陌陌的凈利潤為4.61元,較上年同期的5.38億元,減少14.3%,較上一季度的6.51億元,減少9.2%。這是陌陌連續四個季度凈利潤下滑。

探索更多變現模式,依然是Soul與陌陌未來發展的關鍵詞。

陌生人社交還能迎來轉機嗎?

擺在Soul和陌陌面前的問題是,陌生人社交平臺的下一個增長點在哪里?陌陌是前車之鑒。在過去幾年中,其曾嘗試了移動營銷以及聲音社交等,但并未如愿打開新的規模化營收途徑。

相比增值服務,廣告收入被認為更有前景。可以佐證的是,廣告是目前社交領域最主要的收入來源。艾瑞報告顯示,到2020年,增值服務和廣告分別貢獻了中國整個移動社交網絡市場收入的33.5%和62.9%。

而從陌陌和Soul身上,可以看到陌生人社交平臺想要通過廣告變現極具挑戰。

廣告變現方面,陌陌在2014年8月推出了針對商家的“到店通”服務,幫助商家基于地理位置信息識別用戶,方便二者之間的有效交流。還曾與58同城合作,為用戶提供同城服務。

但目前移動營銷營收對陌陌的貢獻極小。根據最新財報,2021年第一季度,陌陌移動營銷營收為3870萬元,同比下滑32.3%,在總收入中占比為1.1%。

Soul對廣告業務的探索從2020年第三季度開始,由于其目前還處于需要大規模用戶增長的階段,目前在這一方面極其克制,比如在開屏廣告會減少廣告頻率,用戶大部分時間并不會收到開屏廣告。

這也不難理解,廣告變現基于用戶規模,但目前陌生人社交平臺的用戶規模難以與其他平臺比擬,對廣告主的吸引力有限。而由于社交平臺天然與廣告變現相悖,為了不影響用戶體驗,平臺也需要克制廣告變現的速度。

在各方面的探索都遇到瓶頸的情況下,Soul選擇了電商這條路徑。2021第一季度,Soul上線了社交購物玩法“Giftmoji”,支持平臺上用戶互相購買、贈送實體禮物。目前已有元氣森林、每日黑巧、故宮美妝等品牌入駐。

這一電商嘗試還處于早期,但陌生人社交平臺上,贈送實體禮物似乎并不是常見的場景,實體禮物的購買很難規模化。

Soul App的聊天界面可以贈送實體禮物

Soul App的聊天界面可以贈送實體禮物Soul是否能探索出社交電商這一新業務還未可知,另一邊,陌陌一直以來開拓的新社交品類也難以支撐變現,進軍泛娛樂的嘗試也未有太多進展。

自2018年以來,陌陌及關聯公司陸續推出了哈你、赫茲、Cue、是他、對眼、芒西等多款社交類產品。

其也曾打造出躥紅網絡的 App,2019年9月,一款名叫Zao的換臉軟件迅速竄紅網絡,但最終因換臉協議威脅公民信息安全,而被閃電下架。

這款爆紅的 App最終還是曇花一現,除此之外的更多社交新嘗試則處于不溫不火的狀態。

陌陌始終在尋找新故事,甚至也跨界到泛娛樂領域。

早在數年前,陌陌便在直播領域舉辦娛樂綜藝。今年5月20日,其還邀請劉維等藝人推出了一款戶外直播綜藝。不過,相比錄播綜藝,直播綜藝的形式還未被大眾所熟知,也未出現爆款作品,陌陌在這一塊還處于要持續破圈的狀態。

陌陌戶外直播綜藝《巡游記》

陌陌戶外直播綜藝《巡游記》與此同時,陌陌影業已經成立五年,但一直未有大作品面世。2020年底又有媒體報道,陌陌推出了新的游戲品牌“MANAGAMES”,定位于海外游戲研發與發行。

無論是陌陌還是Soul都需要不斷探索邊界。尤其是走過了高速成長期后,包括兩者在內的各個陌生人社交平臺都把發展重點轉向直播業務或是增值服務,這也讓各平臺功能日趨相同,甚至將讓產品吸引力不足。

Soul上市擱淺背后,燒錢換增長的游戲難停,商業化擴張緩慢且變現空間有限,這些問題也給其未來的發展之路帶來不確定性。陌陌的現金流尚且充足,但股價低迷的情況還未改善,它也急需一個轉折點。

面對種種質疑和盈利壓力,這兩位頭部玩家的前進和摸索也值得關注,它們最終能否讓陌生人社交賽道具備新的想象空間?

作者簡介