騰訊游戲的帝國裂縫:為什么沒能誕生《原神》?

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/郭丹純 張冉冉 編輯 | 付曉玲

數據支持 | 洞見數據研究院

頭圖 | 騰訊游戲

2020年12月9日,這已經是網友大錘玩《原神》的第48天。

作為一個熱愛打金賺錢的游戲玩家,48天前,他在《原神》開放世界的自由探索設定中,嗅到了“代打游戲”的商機。

不過,連續兩天,整整“肝”了10個小時之后,他發現《原神》里的代打需求很少,而且代打收益很低,“遠不如代打《王者榮耀》的收益”。

在《王者榮耀》世界里,他有著“每個賽季都能上王者”的實力,靠和舍友組隊代練,每個月的收入旺季有七到八千,淡季兩到三千。

既然沒有商機,為什么最后留在《原神》游戲里,選擇繼續玩下去?

大錘給出的答案是:“因為和群友們一起挖礦特別爽,這群人可太有意思了!”

他口中的“有意思的群友”,是一個近2000人的《原神》玩家QQ群。群里除了大錘這樣的“打金人”,還有Lo娘、直男、重度3D愛好者、劇情控等,幾乎涵蓋了《原神》玩家的眾生相。

而他們是騰訊游戲或得不到、或正在流失的玩家。

二次元失守,投資變得激進

2020年9月底,游戲開發商米哈游公測推出二次元游戲《原神》。

游戲上線30天,便吸金2.45億美元,一度超過騰訊的《王者榮耀》、《和平精英》成為全球收入最高的手游。還拿下了蘋果和Google 的2020年度游戲大獎。

然而這款目前全球收入穩定在第二的游戲,完全繞開了傳統的游戲發行渠道,在騰訊的應用商店應用寶上,無法下載《原神》。

而這不是個例,和《原神》拒絕入駐華為商店、小米應用商店和騰訊應用寶的情況相似,二次元游戲商莉莉絲的《萬國覺醒》也沒有上架華為商店。

據晚點LatePost報道,米哈游將國內九成的營銷費用花在B站以及字節跳動的今日頭條和抖音、西瓜視頻。

新崛起的垂直品類手游商,不僅在騰訊不擅長的二次元、女性向領域手握作品,還繞開了其渠道,騰訊的危機感可想而知。

有知情人士透露,騰訊在2020年下半年曾經與米哈游洽談過投資事宜,并表示不在乎股份比例,也不會參與任何決策。

但米哈游婉拒了這筆投資,畢竟現在的它無需依附大廠。

而這正是騰訊擔心的地方——雖然手握《王者榮耀》和《和平精英》這樣300億級別的拳頭產品,騰訊游戲依然霸占著整個國內市場,但如果下一個國民級游戲來自新系手游商,且這家公司恰巧不是騰訊的朋友,騰訊就非常被動了。

為避免米哈游一樣的情況再次發生,騰訊拿起支票簿,將更多未覆蓋的游戲垂直賽道,劃入騰訊游戲版圖之下。

數據顯示,2021年元旦至今,騰訊在游戲方面的相關投資已達42筆,超過去年總和(24筆)。且投資標的,集中在二次元、女性向等小眾題材游戲領域。

這些投資里,能不能孵化出下一個《原神》,沒有人知道。但騰訊顯然不能任由下一個爆款與自己毫無關系。

這種不計較得失的緊迫感,由內在原因和外部壓力共同促成。

內部因素而言,隨著游戲生命周期的釋放,爆款如《和平精英》也出現玩家活躍度下滑的情況。而部分游戲收入“停止增長”的情況,已經導致騰訊游戲收入承壓。

可以看到,2020Q4騰訊游戲收入增速出現放緩跡象。其中,國內游戲收益更是呈現下降趨勢。

外部來說,今年以來字節、阿里等騰訊的宿敵,也在競相布局游戲領域,目標正是騰訊重投資的二次元等垂直賽道。

這迫使騰訊為避免優質標的旁落,將一些尚未進入研發階段的“名人”創業公司,都拉入投資列表中(下圖右)。

然而,“鈔能力”雖然可以幫助騰訊開疆拓土,但是否能就此解除騰訊游戲的焦慮,似乎變得不再確定。

因為其以前無往不利的“投資+流量”打法的受眾,跟《原神》和它的受眾重疊率不高。

流量騰挪術下,端游收獲“模仿的勝利”

對80、90后來說,“無QQ、不青春”。

那時,天南海北、互不相識的兩個人,隔著屏幕在QQ上打招呼,每當聽到“咳咳”的聲音、看到點亮的頭像,心就“撲通撲通”直跳。

而2003年的一天,已經將QQ當作情感守護地的少男少女,發現在聊天、寫日志、裝飾相冊之外,QQ又上線了游戲功能,甚至你可以看到自己的好友正在玩什么游戲。

無數人在好奇心驅使下,點進了那個界面,也就此開啟了騰訊游戲的登頂之路。

千禧年之后,一款名為《千年》的韓式網游,經臺灣亞聯游戲引入大陸,拉開了內地網游時代的序幕。

盛大憑借代理韓國的“二流”網游《傳奇》登上納斯達克,31歲的創始人陳天橋,也一躍成為最年輕的中國首富。

網易則靠自研游戲《大話西游Online II》一炮而紅,這款游戲在2002年春節前后,在線人數突破20萬大關,擠入大陸網游前三。從此,網絡游戲成為網易門戶網新的利潤增長點。

這個眼看著就要火爆起來的市場,當然也引起了騰訊的注意。

沒有任何游戲研發經驗的騰訊,一開始選擇了相對容易的游戲代理方式切入市場。秉著“要引進就引進最好的”原則,騰訊代理了韓國 Imazic 公司的《凱旋》,3D角色扮演類游戲,采用性能極好的 Unreal II 引擎開發,效果超過2D的《傳奇》。

然而,最好的未必是合適的。

《凱旋》的畫面和特效確實很絢麗,但問題是當時的基礎設施并不足以支持這款游戲。

比如,本來騰訊宣布2003年5月20日就要進行游戲內測,但由于程序漢化難度遠超預期,直到8月1日才發布公測版。而剛一發布,由于大量玩家的涌入,服務器很快就崩潰了。

同時,《凱旋》對網絡帶寬和電腦配置的要求很高,在那個網絡基礎設施不完善的時代,很多玩家根本不能流暢地進行游戲。由此,騰訊推出的第一款游戲失敗了。

不過,第一次試水網游交的“學費”雖然慘重,但騰訊并沒有就此放棄,而是決定再試一次——這次專攻好入手的棋牌和小型休閑游戲。

確立從休閑游戲切入市場后,騰訊采用了統一的策略:找到市場上熱門的游戲,然后模仿自研出新的,利用QQ的用戶和流量,搶占市場。

像最早發布的棋牌游戲,里面的軍旗、升級、象棋、斗地主和梭哈等游戲幾乎全部仿照聯眾游戲。

備注:左為聯眾游戲平臺,右為QQ游戲平臺

備注:左為聯眾游戲平臺,右為QQ游戲平臺游戲在擁有1.3億注冊用戶的QQ上線,并新增顯示窗口,提示用戶他的好友在玩什么游戲,而游戲綁定QQ賬號,用戶點擊后可直接進去玩。

想一想在當時“二缺一”氛圍的召喚下,有多少80后在QQ游戲上Get到了斗地主技能,就知道這個功能的引流效果有多大。

流量入口大開,騰訊棋牌游戲的規模飛速上漲。到2004年12月,QQ棋牌游戲的同時在線人數達到100萬,實現對聯眾(最高同時在線人數72萬)的反超。

同樣的導流策略下,2005年騰訊模仿盛大的《泡泡堂》,推出的休閑游戲《QQ堂》,也讓《泡泡堂》大受沖擊。

然而騰訊雖然在輕量級的休閑游戲上逐漸占據了優勢,可當時的主流游戲模式依然是RPG(角色扮演類游戲)。

2006年,史玉柱的巨人網絡靠一款“在內測階段就開始賺錢”的網游《征途》,僅花一年時間,便實現紐交所上市敲鐘。

2008年,網易拿下與暴雪的合作,之后正式代理其經典網游《魔獸世界》。無數玩家“一遇魔獸誤終生”,從那以后國服的網游只分兩種:《魔獸世界》與其他。

騰訊嘗試將休閑游戲的策略搬到RPG游戲領域,仿照《魔獸世界》,在QQ上推出了《QQ幻想》,但數據不及預期。

在RPG類游戲代理和自研都沒走通之下,騰訊決定繞開最激烈的RPG領域,在其他品類如槍戰、賽車、飛行射擊、音樂舞蹈等尋找切入點,復制導流模式。

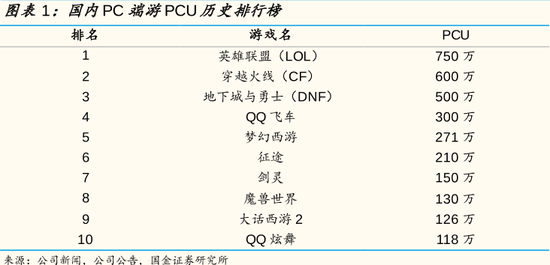

2008年,騰訊自研(仿做)和代理雙線并進,共上線了《QQ飛車》、《QQ炫舞》、《地下城與勇士》、《穿越火線》四款游戲,號稱“四大名著”。風靡校園,大獲成功。

那時候的大學女生宿舍,回響的是炫舞的背景樂;大學男生宿舍和網吧,是一個個廢寢忘食的玩家。

備注:數據資料整理于2018年10月,此處統計的PCU指歷史最高同時在線人數。

備注:數據資料整理于2018年10月,此處統計的PCU指歷史最高同時在線人數。據當時的報道,代理主打2D橫向格斗風格的《地下城與勇士》之后,騰訊花了6個月,即實現同時在線人數超百萬。而同樣的級別,《夢幻西游》用了20個月,《征途》是13個月。

憑借“四大名著”的火熱,從2009年開始,騰訊取代盛大,成為國內收入最高的游戲公司。

然而這場靠亦步亦趨地跟隨,海量用戶入場,而獲得的“模仿的勝利”,很快遭到了反噬。

遭遇輿論痛擊,進入投資“蟄伏期”

2010年3月5日,騰訊大廈底層大廳人頭攢動,為大屏幕上顯示的QQ同時在線用戶達1億人而雀躍歡呼。這一年騰訊以遠超同期上市門戶網站的市值,風光無兩。

備注:股價圖從上到下分別為騰訊、網易、百度、搜狐、新浪。

備注:股價圖從上到下分別為騰訊、網易、百度、搜狐、新浪。然而其建立在龐大用戶規模上,在各個領域進行模仿,再打敗模仿對象的策略,也最終發酵成惡評風暴,在其最高光的時刻爆發。

先是各苦主匯聚在《“狗日的”騰訊》報道文章中,痛斥騰訊“無恥模仿”。聯眾創始人鮑岳橋也是現身說法的一員,離開江河日下的聯眾后,他不僅不再碰游戲,做天使投資人投資的項目也避免跟騰訊扯上關系。

再是轟動中國互聯網界的3Q大戰,加了一把旺火,將騰訊的行徑向壟斷和封閉上定調。

最后,騰訊雖然贏了戰爭卻輸了輿論,罵騰訊在當時是一種政治正確。《騰訊傳》里記載:馬化騰心力交瘁,甚至開始懷疑自己的“產品信仰”。

騰訊進入戰略轉型籌備期,不斷開專家座談論來“診斷騰訊”。最終選擇,以“資本+流量”的方式,讓騰訊從“山寨”到開放。

據《新財富》2014年的數據顯示:騰訊上市至今,對外并購投資累計支出超530億,其中98%發生于“3Q大戰”(2010年)以后。

從統計結果看,這里面又以游戲為主要投資側重之一。

以廣撒網的方式,騰訊在2010-2015年間,投資的游戲廠商遍布海內外,覆蓋端游、手游、頁游端。

既然成為了各游戲廠商的股東,拿下其游戲代理權自然是順理成章的事。這在騰訊是有例可循的。

2008年,除了“四大名著”之外,騰訊還做了一個關鍵決定——入股了一家美國公司Riot Games(拳頭)。當時這件事并沒有引起注意,但三年后,憑此關系,騰訊拿到其研發的《英雄聯盟》在中國的獨家代理權。

《英雄聯盟》當時火到什么程度呢?據說,基本上網吧有四分之三的人在玩這款游戲。

2010年投資游戲谷公司后,騰訊也拿到了其代表作《七雄爭霸》頁游的代理權。據騰訊財報,該款游戲“初步表現超出了預期”,而據市場傳言月收入預計超7000萬元。

基于這樣的表現,2014-2015年,騰訊在互娛年度發布會中,大量推出代理自被投公司的游戲產品。

在國內將“資本+流量”的打法玩熟之后,騰訊還通過投資海外發行公司,將這套模式在國際市場無限復制。

比如,授權有“東南亞小騰訊”之稱的Garena(Sea Limited子公司)《英雄聯盟》東南亞獨家代理權。

“鈔能力”不斷強化之下,騰訊在游戲產業鏈上的投資不斷延伸。

開發引擎、錄制工具以及加速器等游戲工具提供商;游戲直播、MCN機構和游戲賽事運營平臺;游戲IP、云游戲等,相繼成為騰訊的投資標的領域。

從產品、發行到制作工具等一系列“買買買”,騰訊的“資本+流量”得到驗證,游戲工業體系也基本成型。此時,關于騰訊的負面輿論已散去,低調許久的騰訊游戲,又迎來了微信流量時代。

“投資+流量”打法,稱霸手游時代

為了買QQ秀充紅鉆、裝扮QQ空間充黃鉆、玩QQ游戲充藍鉆的那代人,后來用QQ越來越少,精心裝扮的空間也早已棄之不理。

十年時間,從少年到青年,開放社交、張揚個性的需求消退,成為職場人,更注重熟人社交、隱私閉環。這時的80、90后,“無微信、不成年”。

熟人社交帶來了源源不斷的流量,迎來微信爆發、拿到船票的騰訊游戲,處在手游食物鏈的上游。

2010年之后,智能手機的普及,讓游戲市場進入了手游時代。數據顯示,2013年國內手游市場年收入112.4億,同比增幅達236.9%。

市場體量高增長背后,是手游廠商如雨后春筍般的崛起。

2011年,成立不到3年的手游研發商觸控科技和谷得游戲,分別靠《捕魚達人》和《世界OL》一戰成名,國內首批流水超千萬的手游產品就此誕生。

而從2012年開始,實現成功上市的手游公司前赴后繼,行業掘金潛力可見一斑。

2013年,在看到韓國社交巨頭 Kakao 在移動游戲領域取得成功后,手游經驗為0的騰訊開始推進游戲業務的移動化。

有網游時代的“前車之鑒”,騰訊此次選擇直接從休閑游戲品類切入手游市場。

《天天愛消除》和《天天酷跑》先后在2013年8月和9月正式上線,并在微信、手機QQ上都有專門的游戲入口。

龐大流量傾斜下,《天天愛消除》上線10天注冊用戶就突破了4000萬,《天天酷跑》剛上線就登上App Store 榜首。

接著,騰訊把流量策略在移動端休閑游戲上最大化,自研覆蓋了棋牌、賽車等各種品類的手游。

不過,休閑類輕游戲對手游市場來說,和網游時期一樣,只是甜點,主菜還是重量級游戲。

2014年以后,越來越多的重量級手游無論是畫面,還是玩法,都有非常大的突破,手游與端游在產品形態上的界限越來越模糊。基于此,手游市場開始追求研發上的端游化。

網易全面轉戰手游市場,推出的第一款游戲是長青品牌《夢幻西游》的手游版。

基于《夢幻西游》端游的強大影響力,手游上線后,那些因為生活因素早已遠離江湖的玩家們有了新的門路,大量回歸。

這就跟小時候看武俠劇一樣,即使后來武俠不火了,只要新版《倚天屠龍記》一播出,總歸有不少觀眾會選擇重溫經典。

2015年上線后,《夢幻西游》在一年內,絕大多數的時間都處于暢銷榜榜首。

這一年,騰訊也在重量級手游市場動作不斷,《全民超神》和《熱血傳奇手游》等多款手游大作推出,不過都沒能打破《夢幻西游》手游對榜首的壟斷。直到《王者榮耀》異軍突起。

《王者榮耀》雖是騰訊的自研游戲,但其實它和《夢幻西游》一樣,也有著老游戲品牌的余蔭。

《王者榮耀》游戲玩法設置仿自《英雄聯盟》,但相比《英雄聯盟》,其上手難度下降,每局時長也顯著縮短。一般來說,一局《英雄聯盟》的時間在20~40分鐘,《王者榮耀》則是10~20分鐘。

高度適配快節奏、碎片化的空閑場景,且動動手指就能和微信好友一起“開黑”,讓《王者榮耀》獲得了病毒式傳播和無可復制的玩家粘性。

此后,《王者榮耀》獨傲市場,一直霸占著國內手游流水的頭把交椅,據了解,疫情期間曾一度單日流水達20億元。

《王者榮耀》移植端游IP和流量效應玩法的成功,讓騰訊看到了優質網游IP的開發潛力,將旗下端游都手游化了一遍。

但隨著游戲的常態化,玩家對游戲的需求更多樣化、個性化,審美也更多元,像《戀與制作人》《旅行青蛙》等針對特定人群的特色游戲逐漸流行。而這些垂直品類,很多不是騰訊擅長的領域。

為進一步向游戲陣容多元化延伸,騰訊又開始讓資本發揮作用。不過,和上一次大刀闊斧追求控股不同,這一次的投資方式比較“佛系”。

在游戲開發商層面,主要以IP合作為目的,通過收購對方少量股權,以結盟且不干預對方運營的方式,用投資“交個朋友”。

向外投錢拿IP之外,騰訊也開始重視原創IP。

或投資、或獨創,隨著閱文集團、騰訊影業、騰訊電競的相繼成立和完善,騰訊將涉及文學、影視、動漫、直播多個領域的文娛產業鏈收入麾下。

然后娛樂創意端不斷涌現的熱門IP,被騰訊發掘出游戲價值,再向廣泛用戶“兜售”。

比如,《一人之下》、《狐妖小紅娘》在騰訊動漫平臺火爆后,騰訊游戲迅速將其改編為手游作品,推向市場,再造一波熱度。

而騰訊電競和直播的結合,則能將游戲IP的商業潛力盡可能延長。

以《王者榮耀》為例,2016年首屆《王者榮耀》職業賽事(簡稱KPL),累計觀賽量達5.6億人,總決賽期間DAU達到1300萬,極具傳播和召回效果。

除此之外,一邊在手機上玩《王者榮耀》或吃雞,一邊在虎牙或斗魚上看相關直播,已經成為當代玩家的標準形象。

手握微信流量入口,騰訊游戲吞下了手游階段的大部分紅利,而市場需求轉向多元化后,騰訊再次資本出拳,盡可能多地包攬垂直品類游戲和IP。

然而,在游戲行業集中度出現逆向發展的當下,騰訊的投資防御術,已經做不到密不透風了。

“內容為王”時代,騰訊游戲遭遇雙重“滑鐵盧”

錯過《原神》,并被其開發商米哈游拒絕掉投資,只是騰訊龐大游戲帝國出現裂縫的冰山一角。

最本質的是騰訊離新一代用戶“太遠”,在這一代不同于80、90后的互聯網原住民面前,騰訊的“投資+流量”打法,效果不佳。

隨著Z世代用戶成為主流的消費群體,帶有其群體色彩的二次元文化盛行,由此二次元手游市場也迎來了爆發式增長。

《陰陽師》、《FGO》、《明日方舟》等都是二次元手游賽道崛起的熱門游戲,比如,《FGO》高峰時收入,占比B站游戲業務總收入的74%。

事實上,騰訊在二次元游戲方面的布局也并不晚。

像上述的《狐妖小紅娘》,以及《火影忍者》手游、《圣斗士星矢》等手游,都屬于二次元游戲,且這些動漫IP改編的手游,由于自帶粉絲基礎,上線初期流水普遍較高。

但這些游戲給人的感覺是:玩家抱著對原IP的情懷趕來,最后發現只是個“換皮”游戲。

缺乏出色的運營和角色開發,使得這些游戲很難吸引二次元玩家。以《狐妖小紅娘》為例,其不僅后期玩家流失嚴重,而且在TapTap上評分僅有4.9。

備注:左為《狐妖小紅娘》,右為《陰陽師》

備注:左為《狐妖小紅娘》,右為《陰陽師》相比之下,網易的原創二次元手游《陰陽師》,因優秀的游戲體驗,自2016年開服至今,仍能經常擠進流水榜前10。

此外,《圣斗士星矢》、《妖精的尾巴》、《火影忍者》等動漫改編游戲,也在2020年或排名下降,或被直接擠出國產二次元手游TOP10。

除了游戲產品打動不了核心二次元用戶,騰訊現有流量池打造的頂級宣發渠道,在二次元世界也無用武之地。

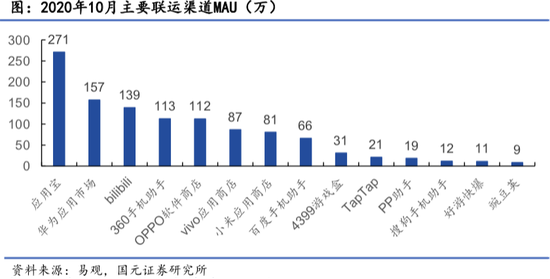

之前,騰訊依靠在登錄了QQ的億萬臺電腦上,為新游戲彈出浮窗;在微信發現頁的游戲中心,以“冒紅點”的形式,告訴用戶“你的好友在玩什么”,于端游和手游市場無往不利。而憑借著最大的獨立應用商店應用寶,幫游戲開發商做聯運分發,還可以賺不菲的分成。

但隨著手機市場銷量區域飽和,各類型應用商店的人口紅利逐漸見頂。蘋果商店、華為商店、騰訊應用寶等渠道商,為了確保分成收入,通常只會將有限的資源位讓給高流水作品。

這導致中尾部廠商不僅很難拿到資源,而且即便拿到了,也在巨額的分成支出下,淪為渠道商的“打工人”,最終逼得廠商們,紛紛尋找外部渠道。

在外部新興渠道里,今日頭條、抖音等新流量入口,有著流量紅利巨大,且可低成本獲客的特點;B站、TapTap等垂直渠道興起,則能為廠商匹配更精準的玩家群體。

渠道成本降低、轉化率提高,游戲商就可以將更多的錢花在游戲研發上,而游戲質量提升,意味著市場競爭力。

基于此,越來越多的二次元手游紛紛繞開了傳統的發行渠道,涌向新興渠道。

除了垂直品類新勢力正在脫離掌控,來自互聯網巨頭下場游戲的威脅,也驟然逼近。

2019年,阿里靈犀互娛娛發行自研手游《三國志·戰略版》,成為市場最大的黑馬爆款。

據Sensor Tower商店情報數據,2021Q1《三國志·戰略版》全球收入預計超1.94億美元,全球收入排名第5位。

而據阿里最新財報:因游戲業務已經超過了孵化階段,收入將從“創新業務”項目中轉計入“數字媒體和娛樂業務”。

相比阿里還算溫和的節奏,字節跳動來勢洶洶。

今年,靠投資沐瞳科技,字節將被視為《王者榮耀海外版》頭號競爭對手的手游《無盡對決》,收入囊中。

據Sensor Tower 商店情報數據,2019年《無盡對決》海外市場的收入已達到2.14億美元,超過《王者榮耀》(1.93億美元)。

在抖音及其海外版TikTok自帶流量的扶持下,騰訊與字節在海外MOBA手游領域正面對決或不可避免。

游戲產品和分發渠道的變遷,讓騰訊遭遇“滑鐵盧”,但應該也看清楚了一個方向:手游市場到了“內容為王”、“口碑至上”的新階段。

再加上“版號危機” 爆發——原國家新聞出版廣電總局在 2018 年暫停所有游戲版號的發放,沒有版號游戲就無法商業化,次年恢復后,發放數量明顯收縮——以及互聯網巨頭也加入爭奪的背景,游戲精品化已是必然趨勢。

是危機也是機會面前,騰訊今年用資本在二次元、女性等垂類賽道做的布局,結果是會像端游到手游階段那樣橫掃市場,還是會像錯過《原神》那樣,再次出現裂縫,需要時間檢驗。

在以往的發展時間線上,圍繞流量、資本的積聚和釋放,騰訊建立起龐大的游戲帝國。

但在新一代消費群體崛起、游戲需求變遷、競爭環境變化等背景下,騰訊的“投資+流量”打法,出現了覆蓋不到的地方。

“米哈游”們正在憑借內容,擁有拒絕傳統渠道、拒絕巨頭投資的底氣。同樣地,騰訊也需要提供更好的游戲,才能在全球市場獲得更高收益。

不管繼續投資,還是自己研發,以往的流量思維或許到了要再次改變的時刻了。

參考材料:

1、吳曉波《騰訊傳》

2、葉子豬游戲網:記者臥底QQ群揭秘,玩《原神》的到底是些什么人?

3、晚點LatePost《騰訊錯過原神》

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介