虧損百億后 愛奇藝依舊看不清未來

play

play

歡迎關注“新浪科技”的微信訂閱號:techsina

文/魏宇奇

來源:科技新知(ID:kejixinzhi)

2016年,美團創始人、CEO王興首次提出了互聯網下半場的概念,在提到贏得“下半場”的路徑時,他說了三點:高科技、互聯網+、國際化。

在一次采訪中,騰訊創始人、CEO馬化騰則道出了互聯網下半場背后的行業背景。“今天我們面臨一個新問題,即從消費互聯網到產業互聯網的轉變。互聯網的下半場屬于產業互聯網,將逐漸轉變到與各行各業深度融合。”

美團、騰訊甚至阿里、京東,轉身做產業互聯網的理由其實是相同的。一來,互聯網行業在經過二十多年發展后,即便人口規模龐大如中國,留給巨頭們的流量紅利也不多了;二來,互聯網已經深入到社會的方方面面,資訊、搜索、電商、社交,幾乎是無所不在,新的商業模式或者說新的市場空間正在逐漸減少。

身處影視行業的愛奇藝,也處于消費互聯網向產業互聯網轉型的過程中。不過,與其他巨頭相比,愛奇藝是“帶傷上陣”。

一方面,多元化的營收結構、加大自制內容比例、進入全產業鏈等策略都沒讓愛奇藝走出虧損困境,上市三年來它一直被過高的內容成本導致的虧損問題所困擾;另一方面,提價對會員規模帶去了傷害,目前這種傷害仍在持續。

在調整營收結構,增加自制內容之外,愛奇藝又盯上了產業互聯網。希望借助數字化技術提高影視行業的效率,從而降低成本。如果成功,愛奇藝將在國內長視頻行業中率先突圍而出。

01 危險的財報

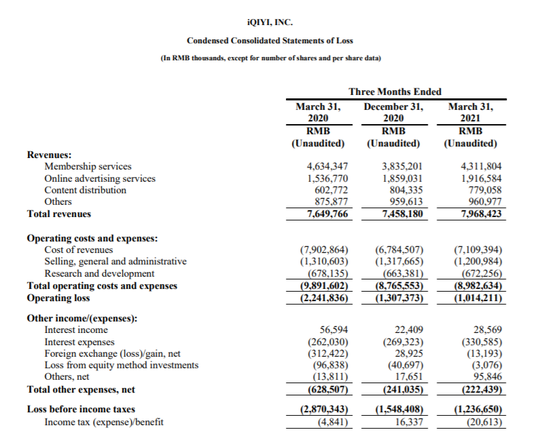

5月18日,在美上市的愛奇藝,發布了2021年第一季度的財報。由于今年一季度受疫情的影響遠遠小于去年同期,因此這份財報相當于給愛奇藝洗了個澡,更接近它的真實水平。

本季度的好消息來自困擾愛奇藝已久的虧損問題。第一季度的凈虧損金額,從去年同期的29億元縮小到了13億元。

凈虧損收窄的功勞要歸功于內容成本的下降。第一季度愛奇藝的內容成本為54億元,與2020年同期相比下降了8%。

相比之下,營收的規模為80億元,增速從2020年同期的9%下滑到了4%。在外部環境相似的2019年第一季度,其營收增速高達43%。

可見,愛奇藝的營收規模雖然還在擴大,但增速已經乏力。它的乏力與第一大營收來源,會員業務出現疲軟有關。

本季度的會員收入從去年四季度的38億元上漲到43.12億元,規模在擴大。但與去年同期相比,無論是規模還是增速都出現了下滑,去年同期的營收規模為46億元,增速高達35%,今年第一季度的增速同比下降了7%。

這讓廣告和內容分發業務,即便都實現了20%+的增速,依然沒有讓總營收的增速超過去年同期。

營收增長乏力的問題恐怕要繼續困擾愛奇藝。在其給出的2021年二季度業績指引中,營收規模不升反降,區間在72.1億元到76.5億元之間。

與此同時,會員方面還釋放了一個危險的信號:會員規模在提價之后,還沒有走出因此帶來的負面影響。

去年11月,愛奇藝進行了九年來的首次提價。提價后,愛奇藝的會員規模因此而縮小。

從2019年的1.069億下降至2020年年底的1.017億,減少了520萬。

彼時,愛奇藝會員及海外業務群總裁楊向華,在財報電話會上解釋稱,“新增用戶的下跌影響非常短期,在很短的時間內就已經消失了,是一個比較好的結果。”愛奇藝CEO龔宇在最近的采訪中則認為,漲價是行業發展的必然趨勢。

但是,從今年一季度的財報看,愛奇藝在會員規模上的表現依然不樂觀。

在總規模上,第一季度上升到了1.043億。表面上看,愛奇藝已經擺脫了提價帶來的負面影響。然而第一季度會員規模的增速卻低于2019年四季度,也就是尚未提價之時。當時的增速為22%,如今下降了5個百分點,達到17%。2020年同期的增速更高,達到23%。

同時,1.043億的規模也低于2019年四季度的1.069億。這說明,提價對會員規模的負面影響還沒有散去。

更致命的是,愛奇藝的會員規模已經摸到了天花板。自從2019年會員規模突破一億后,這項數據就沒發生太大的變化。而來自于此的營收卻已成為它的第一大營收來源,這讓愛奇藝距離盈利更遠了。

在“糧草”方面,截至2021年3月31日,愛奇藝所持現金、現金等價物和短期投資總額為133億元。雖然遠高于第一季度10億元的凈虧損金額,但考慮到愛奇藝在2020年虧損了70億元,上市后總計虧損了277億元,“糧草”依然算不上充足。

02 困于內容

2010年,李彥宏在一份百人名單中選中了龔宇,出任百度在長視頻行業的掌舵人,愛奇藝的故事也由此展開。

愛奇藝是業內較早認識到版權重要性的平臺,這雖然為日后的版權大戰提前打下了基礎,但還是沒能幫助它擺脫“內容成本”這個大包袱。

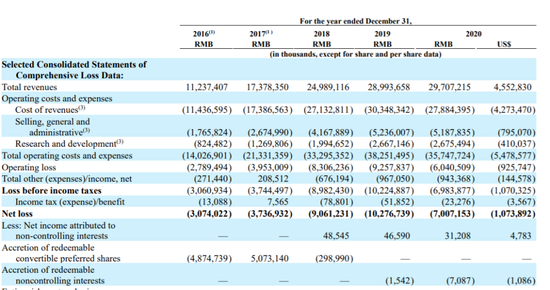

據百度2015年的年報顯示,愛奇藝同期的營收為52.95億元,較2014年的28.73億元增長84.3%。同期的成本與費用為76.7億元,較2014年的39.83億元增長92.8%。

導致成本與費用增速高于營收增速的原因在于,“成本與費用”的三大組成部分同時出現了大幅上漲。其中以內容成本的漲幅最大,高達136%,寬帶成本和市場推廣及提升費用的增速分別為80.5%、79.8%。而愛奇藝在2015年的虧損也從2014年的11.1億元擴大到了23.8億元。

在2020年,愛奇藝全年同期的內容成本漲到了209億元,同期會員服務業務的營收為165億元,內容成本規模遠高于會員服務業務帶來的營收。即便加上廣告業務和其他業務,愛奇藝依然出現了虧損。

更值得注意的是,自制內容戰略不是2020年才開始實行的。這說明,在擁抱自制內容多年后,愛奇藝仍然沒能盈利。

以綜藝為例。已經被停播《青你3》不是愛奇藝第一檔選秀綜藝節目,而做選秀綜藝節目的也不只是愛奇藝。騰訊視頻的《創造營》,優酷的以團之名都屬此類。

愛奇藝在內容成本方面其實和曾經的Netflix是一樣的,后者在上線流媒體之初的一段時間里也是大手筆從外部采買版權,即便是現在內容成本的規模也十分龐大。

不過,愛奇藝的情況顯然要比Netflix糟。與Netflix在初期僅有Hulu這一個對手相比,愛奇藝從誕生到現在都不止一個競爭對手。如今,Netflix的競爭對手雖然變多了,但它已經有了不可逾越的優勢,營收足以覆蓋內容成本。

而愛奇藝還沒有。騰訊視頻的會員規模和與愛奇藝不相上下,前者的糧草也更充足。去年10月,騰訊副總裁、企鵝影視CEO孫忠懷表示未來三年,騰訊視頻對內容的投入規模將在千億左右。

換言之,存在相同的問題而具體情況又更糟的前提下,愛奇藝對“內容成本”的控制更為迫切。

Netflix也曾提過價,而且不止一次,但待遇卻是截然相反的。美國投行及資產管理公司Piper Jaffray,曾在2018年做過一項針對Netflix會員的調查。結果顯示如果Netflix今天將會員費漲到15美元以上,64%的會員依然不會取消訂閱。而Netflix日后果真上調價格后,買賬的不僅是用戶,基本市場也給出了正面的反饋,在提價后Netflix的股價就出現了上漲。

用戶、資本市場對漲價的支持,原因正在于投資者對其內容水平有信心。

也就是說,愛奇藝、騰訊視頻和優酷視頻,本想借效仿Netflix借自制內容殺出一條路。但結果卻是,大家依然被困在內容成本與內容質量和盈利之間的“圍城”里。

03 難解的難題

在內容成本的壓力之下,愛奇藝從成立到現在,采取了三個解決方案,分別是營收多元化、進入全產業鏈和自制內容。

以進入全產業鏈為例,它的體現是愛奇藝在2017年提出的“大蘋果”模型。蘋果樹的“樹干”指的是IT技術平臺提供的技術支撐,“蘋果”是一種業務類型,包括影視、綜藝、游戲、漫畫、文學、游戲、電商、直播等多個領域。

這和騰訊的文娛戰略具有極高的相似度,是一個從上游的IP源頭到下游的游戲、商品、服務等業務的全鏈條方案。典型的“一魚多吃”。

在2021年的愛奇藝世界大會上,被重點強調的《洛陽》IP就是“一魚多吃”的案例。按照愛奇藝的規劃,這個IP不僅會推出劇版的《風起洛陽》,后續還會有綜藝、大電影、動畫、舞臺劇等進行跟進。

在愛奇藝擅長的綜藝上,《登場了!洛陽》就是其重點項目。該綜藝為一檔全景式人文探索節目,將由原創全景式人文探索節目《登場了!敦煌》原班團隊操刀。

但是,“一魚多吃”目前的作用和營收多元化方案是一樣的,都無法讓愛奇藝盈利。

在2021年的愛奇藝大會上,全產業鏈條的布局又得到了新補充。愛奇藝做起了產業互聯網。

愛奇藝利用人工智能、大數據和云計算技術,孵化了三個覆蓋影視制作全流程的產品。

具體來看,IPTS是讓創作者提升拍攝、制作、后期等環節的效率工具;IIPS側重項目管理,把傳統的影視項目實施數字化的系統管理,提升宣發、交付等環節的效率和質量;PBIS則通過IP評估、流量預測,測試作品開發來預判項目前景,輔助決策判斷。

這和房產行業的貝殼找房在本質上是相似的。與58同城只做信息撮合相比,貝殼找房把鏈家十幾年的線下經驗搬到了線上,在提供信息展示功能的同時,又借助鏈家在交易、經紀人方面的經驗,在一定程度上規范了灰色空間較多的房產交易環節。

市場也給出了積極的反饋。貝殼找房2020的GTV(交易總額)僅次于阿里巴巴,達到3.50萬億元。同時實現了全年盈利,當年凈利潤達27.78億元,營收為705億元。

不過,影視行業不同于房地產行業,產業互聯網做起來并不容易。

首先,最直接的就是,與房產行業的互聯網勢力相比,目前的長視頻平臺都有能力做產業互聯網,且實力差距都不大。

更關鍵的是,與58同城缺乏像貝殼找房那樣對房產行業全流程的理解和把控相比,三大長視頻平臺在行業經驗上幾乎是站在同一起跑線上。同時,在運營和技術方面,三者誰也沒有絕對的領先優勢。

其次,在影響項目前期決策、后期宣發和播出的大數據方面,愛奇藝不得不面對Netflix已經遇到的兩個難題。

一方面,大數據雖然可以讓用戶的喜好更具體地呈現給決策者,但并不是萬能的。誕生于大數據之下的《女子監獄》,就因為收視率低迷導致Netflix一度考慮將其下架。

2019年,Netflix推出了首部華語原創劇集《罪夢者》,在評價和熱度上都遠遠不及HBO的《我們與惡的距離》。

另一方面在于,大數據和影視行業的其他環節存在沖突,意欲打造產業互聯網的愛奇藝必須在它們之間作出平衡。尤其是在大數據和創作者都無法100%保證作品大賣的前提下,選擇支持任何一方后,由此帶來的風險還是要由它來承擔。

收視低迷的《女子監獄》沒被下架,實際上就是妥協后的結果。好萊塢鑒于同一制作人的另一部作品《美女摔角聯盟》的好口碑,選擇力挺《女子監獄》,Netflix因為不想和好萊塢鬧僵只能選擇妥協。

可見,產業互聯網對于愛奇藝來說,雖然存在一掃過往陰霾的魔力,但阻力同樣巨大。

作者簡介