“消失”的中國移動:資本市場的“沉默”巨人

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/楊旭然

來源:巨潮商業評論(ID:tide-biz)

中國移動的基站和信號當然不會消失,但它在資本市場里確實有些尷尬。

一度貴為“中國最賺錢公司”的中國移動(HK:00941),在資本市場里卻一直不怎么受歡迎。2007的牛市中風光出盡之后,就成了被資本市場遺棄的巨人,一直沉默至今。

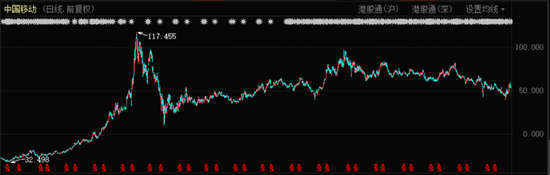

中國移動股價表現(2003年至今)

中國移動股價表現(2003年至今)2015年,“提速降費”的政策,讓中國移動、中國聯通、中國電信三家運營商開始大規模讓利,隨之而來的是流量價格的快速下降與股價下跌。

“提速降費”并非中國移動股價下跌的起點,但也是一個關鍵事件。至今,中國移動股價最深跌幅達到了50%以上,股價最低時跌破40港元。

關于5G的消息和資訊時常出現,會成為資本持續關注的熱點,卻很少能夠對中國移動的股價產生積極影響。反而是伴隨著三大運營商在美國資本市場被“勸退”,導致資本重新關注到中國移動,股價隨之出現了波動上漲。

2021年1月8日,中國移動股價低開、高走,放出巨量,資本介入明顯。隨后兩個多月,中國移動股價累計漲幅超過了20%,但比起過往的持續性下跌,仍顯杯水車薪。

3月25日,中國移動發布了盈利公告,2020年全年收入7681億元,其中凈利潤1078億元,同比去年增長了1.13%。報告公布后,其股價不漲反跌,股價逼近50港元。

身為中國盈利能力最強、規模最大的央企之一,中國移動竟然神奇般地在資本市場里“消失”多年。是中國移動自己真不行了,還是我們都處在一次漫長的“市場失靈”之中?

01

低估已成習慣

中國移動龐大的現金儲備量,在全球范圍內都是罕見的。

單從財務數據上來看,中國移動“本應”在市場中光鮮亮眼。

截至2020年12月底,中國移動共有客戶9.42億戶,基本上涵蓋了中國絕大多數的家庭,這些用戶全年為中國移動創造了1078億元的凈利潤,相當于每位用戶為中國移動貢獻114.44元的凈利潤。

這是個非常龐大的用戶人群,幾乎是企業發展進程中的“終局”——占據一個國家的絕大多數市場需求,用戶以“類SaaS”的模式按月向中國移動繳費,與中國移動之間的關系長期、穩定。

這種超廣覆蓋度、持續收費的業務能力,為中國移動帶來了強大的現金流表現。2020年末,中國移動“現金與現金等價物”為3231.11億元,賬面流動資產5797.43億元,其中存貨僅有80.44億元,幾乎可以忽略不計。

作為對比,蘋果是全球范圍內現金儲備最為雄厚的企業之一,目前現金儲備量為2340.65億元;美國最大的運營商威瑞森公司(NYSE:VZ),手中掌握的現金與現金等價物約合1400億元;另一家老牌通訊企業AT&T(NYSE:T)的現金儲備量要少得多,約合630億元。

整體來看,中國移動龐大的現金儲備量,在全球范圍內都是罕見的。但在資本市場對企業的定價中,這些現金的價值與作用完全沒有體現出來。

股東權益方面,2020年末高達1.15萬億,相比之下其2021年3月25日的收盤市值合8747億人民幣。也就是說,按照市凈率估值來看,中國移動早已破凈。

自2018年以來,中國資本市場一直在走“價值投資”的行情,但中國移動卻很難進入“價值投資者”的法眼。至今其市盈率只有8倍多,相比之下,美國電信運營商龍頭威瑞森公司的市盈率已經超過13倍。

02

5G推進

5G建設已經是一個不可能再停下來、只能向前推進的龐大工程。

根據路透社2月16日的消息,巴菲特旗下伯克希爾·哈撒韋公司宣告了兩項重大的投資,其中包括了對通訊公司威瑞森高達86億美元的買入。

伯克希爾對于通訊股的買入引起了市場的注意,中國移動在香港的股價也出現了一段時間連續的上漲,投資者“抄作業”的意味明顯。

巴菲特尚未對外明確解釋過為何要對進行這筆投資,中國投資者則普遍將其視為全球5G建設將要提速的一個信號。

但體現在具體的資本開支上,至少2021年中國移動在5G方面的投入,是沒有出現大幅加速的:

2019年資本開支1671億元并強調“4G與5G協同發展”,5G支出240億元;

2020年投入資本開支1798億元,其中1000億元為5G所需;

2021年最新的規劃是1836億元,其中用于5G建設的約為1100億元。

中國移動董事長楊杰曾經明確表示,“今年我們將繼續加大投資,進一步加強覆蓋。今年基本上能夠實現全國所有縣以上的城區的覆蓋和一些重要區域的覆蓋,讓大家能夠更多地使用5G網絡。”

但對比中國移動在4G上的累計投資4500億元(來自中國移動時任董事長尚冰在MWCS2017上海會議上宣布的數據),5G的投入并沒有到最高強度的時候。

也就是說,從實際建設投入的情況來看,2021年可能仍然不是預期中“5G全面大爆發”的年份,這對于那些以5G全面鋪設為期待的投資者來說并非好消息。

值得注意的是,企業進行高強度大規模的資本開支并非是“利好”,而是“中性”,本身意味著企業的現金損耗和風險飛躍。

但中國移動連續兩年千億級資本開支,意味著5G建設已經是一個不可能再停下來、只能向前推進的龐大工程。

投資總是伴隨著各種各樣的“搶跑”,因此部分投資者會在5G建設的早期——也就是現在,就開始進行押注。可以預見的是,不論未來中國移動股價表現怎樣,目前都是一個吸引資本入局的窗口期。

03

僅有5G還不夠

其基礎設施屬性決定了,運營商只有在很短的時間里具有成長性。

暗合了我們對于資本流動的判斷,最新的消息顯示,中國移動很有可能將會回歸A股。

董事長楊杰已經明確表示過,目前A股的一系列政策變化,已經為中國移動回歸創造了環境,并且“回A有利促進中國移動發展,讓廣大客戶有更多機會分享公司帶來的收益。”

考慮到未來幾年持續性的5G建設,需要大規模的資金來支撐,回A融資也是順理成章的一步棋,在目前這個時間點,也足以吸引投資者的目光。

但對于投資者來說,僅僅考慮5G的建設或者應用是不夠的,對中國移動的成功投資,大概率存在兩種路徑:

1.估值回升。從8倍市盈率提升到和威瑞森一樣的13倍或者更高;

2.成功獲得新的盈利增長點。5G的出現為中國移動乃至中國通訊運營商帶來了新的盈利想象空間。但想要獲得估值的提升,需要新業務在總營收、利潤中的占比持續提升,例如咪咕視頻、咪咕閱讀等C端內容業務,以及各類To B型業務:工業互聯網、云、大數據等等。

即便是升級到5G,中國移動也很難通過資費套餐價格的提升,來帶動業績的提升。“超額收益”的來源,必然是來自于創新型業務,投資者需要跟蹤中國移動在這方面的動作與收益。

低估不是形成投資決策的唯一原因。運營商長期被定以低估值,是有其合理性的:其更多基礎設施屬性決定了,運營商只有在很短的時間里具有成長性。

創新型業務逐漸擴大,對利潤的貢獻比例越來越高之后,中國移動會體現出一點成長性。市場給到中國移動的市盈率水平,也會隨之出現拐點。

體育賽事是咪咕視頻重要的投入領域

體育賽事是咪咕視頻重要的投入領域歷史上的通訊業也曾是充滿著朝氣的成長型行業——使用手機的人越來越多,安裝家庭寬帶的人數爆發式增長,人們開始將移動通訊視為剛需……

那是2003年到2007年。中國移動在香港的股價連年暴漲,市值漲幅超過了7倍。

04

寫在最后

2017年6月,威瑞森完成了對雅虎核心業務的收購,當時的收購價格為44.8億美元。

在此之前兩年,2015年,威瑞森以44億元收購了美國在線(AOL),主要盯上的是美國在線的移動視頻與廣告業務。

中國移動本身也在視頻內容上發力——2021年初,旗下咪咕視頻拿下了NBA的電視轉播權,并且無需成為付費會員,免費播放。

不同于大多數人天然的想法,電信運營商并非只能提供基站與信號。如果有一天中國移動收購了搜狐,我們也不必過于驚訝。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

巨潮商業評論

作者文章

推薦閱讀

- 得物,中國知名“雙標”

-

- 一邊造謠抵制新疆棉花,一邊又想在中國賺錢?癡心妄想呢!詳細>>

- 在線教育的殘酷淘汰賽:跟誰學、網易有道們能笑到最后嗎?

-

- 在線教育的殘酷淘汰賽就在此時此刻,誰能贏得最后的晚餐?詳細>>

- 又一家二手電商上市,為什么買賣“舊東西”在美國這么火?

-

- 資本的繁榮背后,映射出的則是消費者們在二手市場上強大的購買力。詳細>>

- 刀尖上跳舞的金山云

-

- 金山云既有打入第一梯隊的可能,也有淪為other的風險。詳細>>