全球經(jīng)濟(jì)K型復(fù)蘇,誰(shuí)上天堂,誰(shuí)入地獄?

來(lái)源:吳曉波頻道

“K型”復(fù)蘇所帶來(lái)的社會(huì)矛盾激化、國(guó)際沖突加劇,基本上很難改變,這是令人不寒而栗的。

微雨眾卉新,一雷驚蟄始。

蟄,蟲(chóng)獸藏伏土中,不飲不食,是為冬眠。驚,平地一聲驚雷,春雨漸暖,萬(wàn)物復(fù)蘇。

驚蟄將至,意味著春天真的來(lái)了。而全球經(jīng)濟(jì)經(jīng)歷了新冠疫情的災(zāi)難后,我們期待著復(fù)蘇,期待著那一聲改變命運(yùn)的驚雷。

根據(jù)國(guó)際貨幣基金組織(IMF)的預(yù)測(cè),2020年全球經(jīng)濟(jì)增速預(yù)計(jì)萎縮4.4%,為二戰(zhàn)結(jié)束后全球經(jīng)濟(jì)最低增速。另一方面,IMF也預(yù)測(cè)2021年經(jīng)濟(jì)增速將會(huì)反彈到5.2%,中國(guó)將達(dá)到8%-10%。

或許,這是一個(gè)讓人安慰的消息。

一般而言,經(jīng)濟(jì)復(fù)蘇模型有五種。

第一種是經(jīng)濟(jì)觸底后,立即反彈的“V型”復(fù)蘇。若經(jīng)濟(jì)增長(zhǎng)連續(xù)兩個(gè)季度下滑,緊接著的兩個(gè)季度出現(xiàn)反彈,對(duì)于任何一個(gè)從衰退中復(fù)蘇的經(jīng)濟(jì)體而言,這都是最理想的復(fù)蘇模型。

高盛認(rèn)為,隨著新冠病毒疫苗的研制成功,加之歐洲等地區(qū)封鎖結(jié)束,2021年經(jīng)濟(jì)將增長(zhǎng)6%,高于IMF預(yù)測(cè)的5.2%。這意味著,結(jié)合2019年2.8%、2020年-4.4%的全球經(jīng)濟(jì)增速,2021年的復(fù)蘇軌跡大概率呈V型走勢(shì)。

摩根士丹利的一些經(jīng)濟(jì)學(xué)家也給出了類(lèi)似觀(guān)點(diǎn)。不同于2008年金融危機(jī),此次疫情并非內(nèi)生沖擊,居民杠桿率處于合理區(qū)間,而政府政策調(diào)控力度也比以往強(qiáng),四個(gè)發(fā)達(dá)國(guó)家經(jīng)濟(jì)體的財(cái)政赤字均創(chuàng)歷史紀(jì)錄(不過(guò)也沒(méi)能給出合理的數(shù)據(jù))。

當(dāng)然,也有很多經(jīng)濟(jì)學(xué)家抱著非樂(lè)觀(guān)態(tài)度。主要有兩個(gè)原因。

第一,2020年-4.4%的增長(zhǎng),等于是一整年白干了。

第二,2021年疫情在美、歐、日等發(fā)達(dá)經(jīng)濟(jì)體均出現(xiàn)大規(guī)模反彈。美國(guó)昨天單日新增確診病例仍然超過(guò)8萬(wàn)例,幾乎趕上中國(guó)累計(jì)感染人數(shù)了,而疫苗的有效性和普及率也十分不確定。按照當(dāng)前產(chǎn)量,預(yù)測(cè)發(fā)達(dá)國(guó)家實(shí)現(xiàn)全民接種疫苗至少要等到今年下半年,而發(fā)展中國(guó)家要排隊(duì)到2022年。

由此,經(jīng)濟(jì)學(xué)家給出的第二個(gè)預(yù)測(cè)模型是“U型”復(fù)蘇。若增長(zhǎng)連續(xù)兩個(gè)季度下滑,那么在反彈之前,可能會(huì)持續(xù)4—8個(gè)季度,在此期間會(huì)出現(xiàn)一段時(shí)間的高失業(yè)率和低通脹期。

路透社的一項(xiàng)調(diào)查顯示,全球超55%的CEO認(rèn)為“U型”復(fù)蘇的可能性更大,這意味著全球經(jīng)濟(jì)至少要在2022年恢復(fù)。

第三種模型被稱(chēng)為“耐克型”復(fù)蘇。經(jīng)濟(jì)受到?jīng)_擊后急劇下降觸底,然后緩慢恢復(fù),很像一個(gè)鉤子。

一些經(jīng)濟(jì)學(xué)家給出的理由是,2020年第二季度全球經(jīng)濟(jì)觸底,隨后緩慢恢復(fù),但都沒(méi)有達(dá)到恢復(fù)預(yù)期。他們預(yù)測(cè)經(jīng)濟(jì)恢復(fù)至少需要4年的時(shí)間。

第四種和第五種復(fù)蘇模型就顯得比較悲觀(guān)了。

2020年8月,有“末日博士”之稱(chēng)的經(jīng)濟(jì)學(xué)家羅比尼發(fā)出警告,如果沒(méi)有新冠疫苗,政府刺激措施不力,加之第二波疫情反撲,那么全球?qū)⒈?/font>“W型”復(fù)蘇反復(fù)折騰:下降、反彈,再下降、再反彈。

而最后一種“L”型復(fù)蘇更令人絕望,它指的是經(jīng)濟(jì)增速急速下降后幾乎沒(méi)有復(fù)蘇。個(gè)人和企業(yè)受到不可逆的傷害:失業(yè)率居高不下,破產(chǎn)現(xiàn)象持續(xù)出現(xiàn),也就是所謂的“經(jīng)濟(jì)大蕭條”。

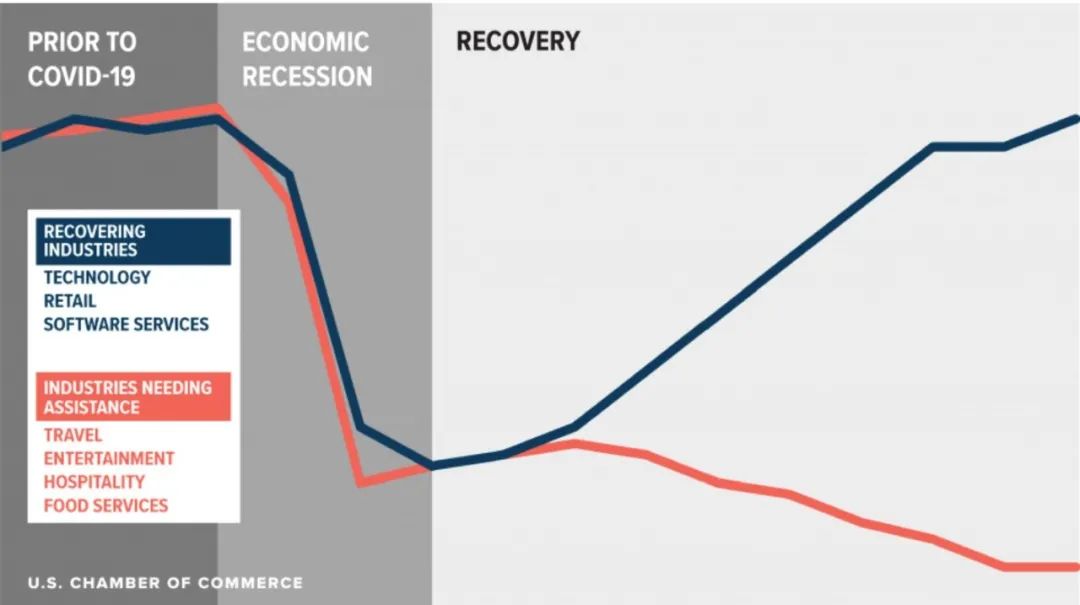

就在我們對(duì)世界經(jīng)濟(jì)未來(lái)走勢(shì)的預(yù)測(cè)爭(zhēng)論不休時(shí),有一個(gè)新詞——“K型”復(fù)蘇,卻得到不少經(jīng)濟(jì)學(xué)家的認(rèn)同,它甚至被稱(chēng)為“殘酷的復(fù)蘇模型”。

K型復(fù)蘇本質(zhì)上是分化,是一種差異化復(fù)蘇。在經(jīng)濟(jì)遭遇整體性下跌后,一部分產(chǎn)業(yè)和經(jīng)濟(jì)體反彈上升,另一部分仍然維持在低位,形成分叉走勢(shì),很像英文字母“K”。

很多人認(rèn)為,這一輪的全球經(jīng)濟(jì)復(fù)蘇呈現(xiàn)出更多K型復(fù)蘇的特征。

從國(guó)際視角看,K型復(fù)蘇表現(xiàn)為不同的國(guó)家和地區(qū)間復(fù)蘇的分化。發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)復(fù)蘇速度較快,而除了中國(guó)之外的新興市場(chǎng)經(jīng)濟(jì)體復(fù)蘇速度明顯滯后。

直接的原因,就是疫苗的可獲得性。誰(shuí)率先獲得疫苗實(shí)現(xiàn)大范圍接種,誰(shuí)就能率先復(fù)工復(fù)產(chǎn)。在這一過(guò)程中不免出現(xiàn)了“疫苗民族主義”。

截至2月21日,全球新冠疫苗的接種量已接近2億劑次,但仍然有將近130個(gè)國(guó)家沒(méi)有接種一劑疫苗。這些缺少疫苗的國(guó)家,勢(shì)必將長(zhǎng)期深陷在疫情的泥潭中。

第二個(gè)原因是新興市場(chǎng)國(guó)家實(shí)行宏觀(guān)調(diào)控的能力不足。

疫情暴發(fā)后,幾乎所有的發(fā)達(dá)國(guó)家都實(shí)行了非常寬松的財(cái)政和貨幣政策,在短時(shí)間內(nèi)使得金融市場(chǎng)得到穩(wěn)定。但對(duì)于大多數(shù)的新興國(guó)家來(lái)說(shuō),宏觀(guān)調(diào)控的政策空間卻不大。如果通過(guò)政府舉債來(lái)刺激經(jīng)濟(jì),那么在政府債務(wù)已經(jīng)很高的前提下,倘若美國(guó)經(jīng)濟(jì)真的率先恢復(fù),開(kāi)始縮緊貨幣,就可能造成新興國(guó)家貨幣貶值,或者大規(guī)模的資本外逃。

所以新興市場(chǎng)國(guó)家在宏觀(guān)調(diào)控上很可能力不從心,而美國(guó)仍然掌握全球經(jīng)濟(jì)的話(huà)語(yǔ)權(quán)。各個(gè)經(jīng)濟(jì)體的政策工具能力,決定是收割還是被收割。

而從一國(guó)內(nèi)部的角度來(lái)看,“K型”復(fù)蘇的第一個(gè)重要表現(xiàn)是金融體系和實(shí)體經(jīng)濟(jì)的分化。

這一次全球經(jīng)濟(jì)復(fù)蘇靠的是各國(guó)央行的大規(guī)模刺激性計(jì)劃。國(guó)際金融研究所的數(shù)據(jù)顯示,2020年全球債務(wù)增加了24萬(wàn)億美元,達(dá)到創(chuàng)紀(jì)錄的281萬(wàn)億美元,全球債務(wù)與GDP之比超過(guò)了355%。

但是,各國(guó)央行釋放出來(lái)的巨大流動(dòng)性卻沒(méi)能實(shí)實(shí)在在地幫助實(shí)體經(jīng)濟(jì),而是一窩蜂擁進(jìn)入了資本市場(chǎng),涌向了投資周期短、流動(dòng)性好的金融資產(chǎn)。結(jié)果,全球股指創(chuàng)了新高——MSCI全球指數(shù)比疫情之前上漲了將近20%,而實(shí)體經(jīng)濟(jì)卻還在泥潭中掙扎。

另一個(gè)表現(xiàn)是行業(yè)間的分化。2020年,生物醫(yī)藥、數(shù)字經(jīng)濟(jì)等行業(yè)受到資本的追逐,而餐飲旅游等傳統(tǒng)行業(yè)卻遭到當(dāng)頭一棒。這種情況同時(shí)反映在資本市場(chǎng)上,少數(shù)熱門(mén)行業(yè)的股票大漲特漲,好資產(chǎn)價(jià)格泡沫化,更多行業(yè)的股票卻是綠油油一片,壞資產(chǎn)遭強(qiáng)行淘汰。

第三個(gè)表現(xiàn)也是最長(zhǎng)期、最危險(xiǎn)的表現(xiàn),就是貧富分化。

全球貨幣寬松帶來(lái)了一場(chǎng)財(cái)富盛宴,資產(chǎn)價(jià)格上漲,但并沒(méi)有惠及到大多數(shù)的勞動(dòng)者和中產(chǎn)階層,反而進(jìn)一步拉大了貧富差距。

美聯(lián)儲(chǔ)公布的數(shù)據(jù)顯示,2020年,美國(guó)最富裕的50個(gè)人的財(cái)富相當(dāng)于美國(guó)最貧困的1.65億人的財(cái)富總和,美國(guó)億萬(wàn)富豪的財(cái)富增加了1.1萬(wàn)億美元。

中國(guó)也不例外。2020年的胡潤(rùn)百富榜上,中國(guó)上榜的企業(yè)家總資產(chǎn)比去年增加了10萬(wàn)億,這是榜單發(fā)布以來(lái)上榜企業(yè)家總資產(chǎn)增長(zhǎng)最快的一年,比此前5年財(cái)富增長(zhǎng)的總和還要多。

早在18世紀(jì),愛(ài)爾蘭經(jīng)濟(jì)學(xué)家坎蒂隆就發(fā)現(xiàn),貨幣發(fā)行伴隨著一個(gè)再分配的過(guò)程,最先獲得新增貨幣的往往是極少數(shù)金字塔頂層的人,他們購(gòu)買(mǎi)了優(yōu)質(zhì)資產(chǎn),抬高了資產(chǎn)價(jià)格。當(dāng)輪到普通人的時(shí)候,由于資產(chǎn)價(jià)格上漲,手中貨幣的購(gòu)買(mǎi)力已經(jīng)下降了。

比如經(jīng)特朗普和拜登政府的幾輪震撼人心的“金融放水”后,美國(guó)房?jī)r(jià)在去年12月和今年1月分別同比上漲10.4%和14.1%。美國(guó)第二套房產(chǎn)的抵押貸款申請(qǐng)量同比去年1月激增84%,意味著富人買(mǎi)得積極,窮人當(dāng)然買(mǎi)不起。

所以說(shuō),K型復(fù)蘇是一種非常殘酷的復(fù)蘇,因?yàn)榭駳g的門(mén)票、勝利的果實(shí)只屬于“K”的上半身。

常人眼里的經(jīng)濟(jì)學(xué)家,其最大的作用是能夠預(yù)測(cè)趨勢(shì),但是經(jīng)濟(jì)的魅力偏偏在于其不可控,各種經(jīng)濟(jì)模型或許也只能幫助經(jīng)濟(jì)學(xué)家充當(dāng)個(gè)“事后諸葛亮”。

正如一個(gè)段子說(shuō)的那樣:“令我苦惱的是我有一百個(gè)經(jīng)濟(jì)學(xué)家,而他們當(dāng)中只有一人講的是事實(shí),可每一次都不是同一個(gè)人。”

而今天我們?cè)谌蚝椭袊?guó)市場(chǎng)看到的景象是,K型復(fù)蘇所帶來(lái)的社會(huì)矛盾激化、國(guó)際沖突加劇,基本上很難改變,這是令人不寒而栗的。

在這一過(guò)程中,引導(dǎo)世界經(jīng)濟(jì)復(fù)蘇的火車(chē)頭,美國(guó)和中國(guó),二者在金融、科技、制造業(yè)和區(qū)域經(jīng)濟(jì)的合作,或許將成為全球的唯一救命稻草。

今天這篇文章改編自《每天聽(tīng)見(jiàn)吳曉波》的音頻。【點(diǎn)擊此處,立即收聽(tīng)】

吳老師還聊了聊以下幾個(gè)話(huà)題

(聲明:本文僅代表作者觀(guān)點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介

作者文章

推薦閱讀

- Airbnb上市后首份“年度成績(jī)單”:預(yù)訂總額下滑37%,虧損是收入的1.36倍

-

- 相比萬(wàn)豪、希爾頓、雅高和Booking集團(tuán)等至少50%的年收入跌幅,Airbnb去年收入同比下滑了30%。詳細(xì)>>

- 首次盈利后,理想汽車(chē)依然不敢All in純電

-

- 幾乎可以預(yù)見(jiàn),理想汽車(chē)同時(shí)投入增程式和純電動(dòng)領(lǐng)域兩條路,耗費(fèi)的資源要比現(xiàn)在多得多。詳細(xì)>>

- 關(guān)于寧德時(shí)代的6個(gè)問(wèn)題:原材料、產(chǎn)能、估值及風(fēng)險(xiǎn)

-

- 關(guān)于寧德時(shí)代的6個(gè)問(wèn)題:原材料、產(chǎn)能、估值以及風(fēng)險(xiǎn)。詳細(xì)>>

- 寒武紀(jì):會(huì)成為AI芯片時(shí)代生存下來(lái)的“三葉蟲(chóng)”嗎?

-

- 強(qiáng)大的技術(shù)產(chǎn)品實(shí)力尚未獲得相應(yīng)的商業(yè)回報(bào),外加AI芯片市場(chǎng)競(jìng)爭(zhēng)激烈,寒武紀(jì)陷入了發(fā)展困境。詳細(xì)>>

新聞熱榜

- 01馬斯克是個(gè)好HR

- 02與沃爾沃合并,吉利能夠抗衡比亞迪嗎?

- 03電子煙迎來(lái)“線(xiàn)下主升浪”:誰(shuí)能擁有好的位...

- 04李煥英救不了內(nèi)容創(chuàng)作的崩盤(pán)

- 05涂鴉智能沖刺美股:年虧6691萬(wàn)美元 騰訊高瓴...

- 06刷屏的變臉軟件,火一把就死?

- 07智能工廠(chǎng),才是造車(chē)新勢(shì)力的主戰(zhàn)場(chǎng)

- 08艱難前行的網(wǎng)絡(luò)文學(xué),二次元文化會(huì)成為新動(dòng)...

- 09從此,清華不再「唯論文數(shù)」!校長(zhǎng)邱勇:大...

- 10隱私計(jì)算,企業(yè)數(shù)字化轉(zhuǎn)型的BUFF之爭(zhēng)