快手IPO背后的低賠率:固化的社區(qū),已過(guò)成長(zhǎng)紅利期

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號(hào):sinachuangshiji

文/李佳俊 陳成 唐志穎

來(lái)源:表外表里(ID:excel-ers)

1月15日,快手通過(guò)港交所上市聆訊,正式進(jìn)入上市倒計(jì)時(shí)。

與快速進(jìn)展的上市進(jìn)程相對(duì)應(yīng)的,是快手一改“佛系”傳統(tǒng),開(kāi)啟全員加速、火力全開(kāi)模式,并且開(kāi)始向老對(duì)手抖音學(xué)習(xí),自1月10日起推行全員大小周工作制。

匯聚五環(huán)外老鐵的快手,和聚焦一二線“精英”的抖音,此前在短視頻領(lǐng)域有著截然不同的發(fā)展路徑。然而,在過(guò)去幾個(gè)月里,快手完成的8年來(lái)最大改變,卻是發(fā)布最像抖音的8.0版本App。”

“快手和抖音越來(lái)越像”的吐槽背后,是短視頻行業(yè)進(jìn)入存量市場(chǎng),競(jìng)爭(zhēng)局勢(shì)從短兵相接、各有所長(zhǎng),發(fā)展到“近身肉搏”,逼近其他產(chǎn)品的邊界的現(xiàn)象,卻也一定程度上反映了快手一顆求變的心。

去中心化流量分發(fā)算法模式,是快手區(qū)別于抖音的最大特點(diǎn)之一,一般來(lái)說(shuō),這樣“平等”的流量分發(fā)邏輯,會(huì)鼓勵(lì)用戶生產(chǎn)出更多的UGC內(nèi)容、更高互動(dòng)性的社區(qū),用戶留存和粘性也會(huì)更好。

不過(guò),與我們慣常的想法背離,快手的頭部主播似乎相對(duì)更加固化,流量更加集中。辛巴2019年帶貨直播GMV占了快手平臺(tái)幾乎三分之一,就是明證。

沒(méi)有平臺(tái)愿意看到流量如此集中,從快手對(duì)辛巴態(tài)度的搖擺不定和多次的撕扯中,也能看出快手在這一問(wèn)題上的掙扎和困境。

為何去中心化的流量分發(fā)模式下,反而筑造了頭部“巨無(wú)霸”?我們通過(guò)梳理快手的招股說(shuō)明書(shū),從以下幾個(gè)方面來(lái)探討快手去中心化模式的利與弊:

1、流量之爭(zhēng):內(nèi)容平臺(tái)如何吸引創(chuàng)作者?

2、快手VS抖音:不同運(yùn)營(yíng)模式對(duì)內(nèi)容生產(chǎn)的影響

3、為何普惠運(yùn)營(yíng)反而孵化出頭部“巨無(wú)霸”?

流量之爭(zhēng):內(nèi)容平臺(tái)如何吸引創(chuàng)作者?

短視頻平臺(tái)是用戶分享、觀看短視頻以及社交的平臺(tái),這決定了平臺(tái)的一切都是圍繞內(nèi)容開(kāi)展的,只有多樣、深度、趣味且有用的內(nèi)容,才能吸引用戶。

但用戶消費(fèi)同一類型內(nèi)容時(shí),容易喜新厭舊,并且單一創(chuàng)作者的創(chuàng)作輸出能力總會(huì)枯竭。

因此,優(yōu)秀的創(chuàng)作者是優(yōu)質(zhì)內(nèi)容的源頭和保證。只有新的創(chuàng)作者源源不斷地加入、新的創(chuàng)作者有出頭的機(jī)會(huì),短視頻平臺(tái)才能保持長(zhǎng)久的生命力。

就視頻、文字、社區(qū)等內(nèi)容平臺(tái)的趨勢(shì)來(lái)說(shuō),其興起和發(fā)展,無(wú)不與平臺(tái)創(chuàng)作者的增長(zhǎng)情況相關(guān)。

如下圖,B站2018Q1-2020Q3月均活躍UP主數(shù)增長(zhǎng)趨勢(shì),與月均投稿量、平臺(tái)凈收入增長(zhǎng)趨勢(shì)基本保持一致。

2019Q3-2019Q4,月均活躍UP主數(shù)量出現(xiàn)下滑,B站的月均投稿量同步下滑,同時(shí)平臺(tái)的收入漲幅也有所收窄。

豆瓣2012年之后受到互聯(lián)網(wǎng)大潮的沖擊,隨著張佳瑋、咪蒙等大量豆瓣紅人持續(xù)出走,轉(zhuǎn)戰(zhàn)其他平臺(tái),豆瓣月活走上了下坡路。

曾經(jīng)的人氣社區(qū)百度貼吧,由于缺乏專業(yè)化的運(yùn)營(yíng)以及對(duì)優(yōu)質(zhì)創(chuàng)作者資源的整合,后期黑產(chǎn)盛行,負(fù)面新聞層出不窮。沒(méi)有優(yōu)質(zhì)內(nèi)容池,用戶逐漸流失。

綜合上述內(nèi)容平臺(tái)和創(chuàng)作者情況可以發(fā)現(xiàn):創(chuàng)作者數(shù)量、作品發(fā)布量等運(yùn)營(yíng)指標(biāo),是反應(yīng)平臺(tái)整體健康與發(fā)展的因子,它們的增長(zhǎng)變化,或與平臺(tái)收入增長(zhǎng)變化相吻合,或影響平臺(tái)的月活用戶規(guī)模。快手也是如此。

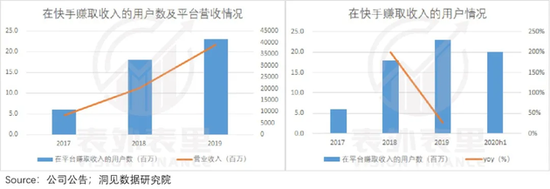

根據(jù)快手招股說(shuō)明書(shū),2017-2019年,隨著快手創(chuàng)作者數(shù)量的不斷上升,平臺(tái)的營(yíng)收規(guī)模同步擴(kuò)大。

備注:此處將在快手平臺(tái)上賺取收入的人數(shù),近似視作創(chuàng)作者人數(shù)。

備注:此處將在快手平臺(tái)上賺取收入的人數(shù),近似視作創(chuàng)作者人數(shù)。不過(guò),我們注意到,雖然快手2017-2019年的創(chuàng)作者總數(shù)保持持續(xù)增長(zhǎng),但2019年創(chuàng)作者增速同比2018年出現(xiàn)了明顯下滑。

創(chuàng)作者增速放緩,要么是新加入的創(chuàng)作者變少了,要么像豆瓣一樣老資歷的創(chuàng)作者在持續(xù)出走。而不管是哪一種情況,都意味著平臺(tái)對(duì)創(chuàng)作者的吸引力在降低。

為了弄清楚這一點(diǎn),我們先來(lái)看看,內(nèi)容平臺(tái)都是如何吸引創(chuàng)作者的。

如下圖所示,在一個(gè)具有流動(dòng)性的內(nèi)容平臺(tái),創(chuàng)作者從輸出到創(chuàng)收是一個(gè)良性循環(huán)的過(guò)程:創(chuàng)作者持續(xù)產(chǎn)出好的內(nèi)容,用戶喜歡,創(chuàng)作方漲粉、變現(xiàn)創(chuàng)收。平臺(tái)方以此吸引更多創(chuàng)作者入駐。

競(jìng)爭(zhēng)原則下,創(chuàng)作者憑內(nèi)容實(shí)力,理論上只要其有優(yōu)質(zhì)的內(nèi)容持續(xù)產(chǎn)出,任何人都可以出頭。

以B站為例,從2018年、2019年百大UP主的變動(dòng)情況看,隨著優(yōu)秀創(chuàng)作者的不斷涌現(xiàn),其頭部創(chuàng)作者位置基本上“風(fēng)水輪流轉(zhuǎn)”。就是說(shuō),只要內(nèi)容抗打就能沖進(jìn)百大。

備注:橙紅色部分是2019年較2018年新進(jìn)榜的百大UP,黃色是2020年較2019年新進(jìn)榜的UP主,排名不分先后。

備注:橙紅色部分是2019年較2018年新進(jìn)榜的百大UP,黃色是2020年較2019年新進(jìn)榜的UP主,排名不分先后。那么,短視頻類內(nèi)容平臺(tái)是否也是這種情況呢?

據(jù)我們對(duì)快手與抖音平臺(tái)近三年來(lái)頭部主播變化情況的梳理顯示:

快手每年排名TOP15的紅人變動(dòng)不大,幅度大概為:前一年TOP15的紅人掉入TOP15-20,而該區(qū)間的紅人升入TOP15。

抖音雖然2019年對(duì)比2018年,TOP15紅人基本沒(méi)變,但2020年TOP20紅人整體出現(xiàn)了“大換血”。

備注:以粉絲數(shù)量排序,明星與官媒除外,黃色標(biāo)記的紅人為前一年未進(jìn)入top20的紅人,綠色標(biāo)記的紅人為前一年進(jìn)入top20但未進(jìn)top15的紅人,供參考。

備注:以粉絲數(shù)量排序,明星與官媒除外,黃色標(biāo)記的紅人為前一年未進(jìn)入top20的紅人,綠色標(biāo)記的紅人為前一年進(jìn)入top20但未進(jìn)top15的紅人,供參考。相比而言,快手頭部主播(TOP20)成員比抖音更固定。但好位置就這么多,沒(méi)有人出來(lái),就意味著其他主播,特別是新主播進(jìn)不去頭部。

同時(shí)據(jù)觀察,這種頭部主播固定的情況可能短期內(nèi)不會(huì)有大的改善。

目前,快手已經(jīng)形成了以“辛巴家族”為首的六大家族式商業(yè)團(tuán)體。他們的成員不僅牢牢霸占著頭部主播的位置,也分割了快手直播帶貨的大多數(shù)流量。

比如,上榜快手直播帶貨排行榜TOP10的主播中(上圖右),有4位來(lái)自“辛巴家族”。

這些不斷壯大的家族門(mén)派仿佛快手江湖的“地頭蛇”,新入快手的小主播,如果不“拜入”家族門(mén)下,可能很難出頭。

新用戶出頭難,一定程度上也意味著平臺(tái)對(duì)新加入創(chuàng)作者的吸引力有限。而對(duì)于希望建立健康、活躍、內(nèi)容豐富短視頻社區(qū)的平臺(tái)方來(lái)說(shuō),這顯然不是其希望看到的。

快手VS抖音:不同運(yùn)營(yíng)模式對(duì)內(nèi)容生產(chǎn)的影響

平臺(tái)流量有公域流量和私域流量之分,公域流量更強(qiáng)調(diào)內(nèi)容,私域流量注重內(nèi)容創(chuàng)作者。

在重私域流量平臺(tái)上,創(chuàng)作者需要長(zhǎng)時(shí)間的積累構(gòu)建自己的私域流量池,對(duì)粉絲培養(yǎng)、內(nèi)容輸出是一個(gè)長(zhǎng)期作業(yè),講究慢工出細(xì)活。

而重公域流量意味著,創(chuàng)作者需要通過(guò)快速高頻的輸出,贏得流量關(guān)注,且獲得流量之后要迅速變現(xiàn),因?yàn)槭裁磿r(shí)候能再次獲得流量是不確定的。

抖音和快手,分別是重公域流量和重私域流量?jī)煞N模式的典型代表。就兩種模式的特點(diǎn)來(lái)說(shuō),前者適合短視頻廣告變現(xiàn),后者適合直播變現(xiàn)。

而這也符合快手和抖音的業(yè)務(wù)現(xiàn)狀。

拆解快手和抖音2019年?duì)I收構(gòu)成可以發(fā)現(xiàn),快手直播、廣告以及其他業(yè)務(wù)的收入占比分別為80%、19%、1%,直播收入是大頭;抖音則是廣告收入占比總營(yíng)收80%。

從收益的角度說(shuō),直播變現(xiàn)和廣告變現(xiàn)并沒(méi)有優(yōu)劣之分,但私域流量和公域流量對(duì)創(chuàng)作者的影響卻有遵循經(jīng)驗(yàn)產(chǎn)出,還是迎合邏輯算法之別。

抖音:創(chuàng)作者被困在算法里

抖音內(nèi)容至上算法邏輯下,創(chuàng)作者需要靠不斷地產(chǎn)出優(yōu)質(zhì)內(nèi)容,吸引更多用戶點(diǎn)擊,持續(xù)保有商業(yè)現(xiàn)價(jià)值。而一旦創(chuàng)作者出現(xiàn)內(nèi)容創(chuàng)作缺乏爆點(diǎn)的情況,算法流量就會(huì)將其拋棄,轉(zhuǎn)而推薦其他更受歡迎的內(nèi)容。

ID為美少女小惠的創(chuàng)作者形容這種壓迫感稱:自從視頻批量生產(chǎn)后,感覺(jué)我們團(tuán)隊(duì)就像生產(chǎn)隊(duì)的驢,一直在拉磨打轉(zhuǎn)。

該創(chuàng)作者賬號(hào)在抖音擁有1200多萬(wàn)粉絲,兩年間發(fā)布了200多個(gè)視頻內(nèi)容,但因?yàn)楹笃趦?nèi)容創(chuàng)作遇到瓶頸,導(dǎo)致視頻反響一般,已經(jīng)于2020年年底停更。

和小惠有類似的情況,還有劉鐵雕rose、itsRae等很多大V創(chuàng)作者。雖然直接原因各不相同,但本質(zhì)上都是在內(nèi)容生產(chǎn)上出現(xiàn)問(wèn)題。

這種達(dá)爾文主義式的推薦和淘汰機(jī)制,追求的是對(duì)內(nèi)容創(chuàng)作者創(chuàng)意能力短期、快速的壓榨,巨大的創(chuàng)作壓力下,容易導(dǎo)致一些創(chuàng)作者形成短視思維,撈一波就走人,同時(shí),創(chuàng)作者的流失以及不斷更迭,不易于平臺(tái)培養(yǎng)用戶粘性。

快手:用戶老鐵們“認(rèn)人不認(rèn)平臺(tái)”

和強(qiáng)調(diào)算法聚焦的抖音不同,快手的運(yùn)營(yíng)本質(zhì)是去中心化,不主導(dǎo)爆款話題,不流量扶持頭部大V,主打讓每個(gè)人都能被看見(jiàn)。

快手聯(lián)合創(chuàng)始人宿華曾表示:我們不會(huì)因?yàn)樗甙质荨⒏F富美丑來(lái)做怎樣的判斷,只要他是一個(gè)活生生的人,我們都希望能夠給他平等的對(duì)待。

這讓快手平臺(tái)的創(chuàng)作者得以擁有自己的私域流量基礎(chǔ),并可以根據(jù)經(jīng)驗(yàn)創(chuàng)作自己粉絲喜愛(ài)的內(nèi)容,沒(méi)有爆款的壓力。之后隨著粉絲的逐步累積,創(chuàng)作者能通過(guò)直播獲得長(zhǎng)期穩(wěn)定的變現(xiàn),可持續(xù)性更強(qiáng)。

但這樣的運(yùn)營(yíng)理念,存在的問(wèn)題就是,老用戶在平臺(tái)里更占優(yōu)勢(shì),新用戶很難快速出頭,導(dǎo)致流量越來(lái)越集中在快手傳統(tǒng)的六大家族里。

快手上頭部主播的影響力大到什么程度呢?

拿粉絲量來(lái)說(shuō),抖音粉絲排行榜上,明星陳赫、迪麗熱巴排在第3、4位,是除官媒外,粉絲量最多的紅人。

快手如今月活近5億、日活破3億,而六大家族就包攬了5億粉絲,其中辛巴在快手上粉絲近7000萬(wàn)。連明星都不及這些頭部主播的人氣,粉絲排行榜上排名最靠前的周杰倫與王祖藍(lán),只位列18、19。

在強(qiáng)私域流量的經(jīng)營(yíng)和運(yùn)作下,粉絲對(duì)主播的粘性和認(rèn)可度極高,老鐵們只認(rèn)熟悉的主播。比如辛巴2019年帶貨直播GMV占了快手平臺(tái)的幾乎三分之一,2020年提出了1000個(gè)億的目標(biāo),相當(dāng)于快手總規(guī)模的40%。

但“認(rèn)人不認(rèn)平臺(tái)”意味著如果主播出走,可能導(dǎo)致其粉絲大量流失,轉(zhuǎn)向該主播所在的其他平臺(tái)。辛巴去年4月的退網(wǎng)事件就是一個(gè)印證。

該事件的導(dǎo)火索是辛巴與散打哥互爭(zhēng)誰(shuí)是快手一哥,引發(fā)罵戰(zhàn)。4月24日,兩人相繼發(fā)文宣布退網(wǎng)。6月中旬,兩人又重新回歸快手。

而據(jù)CTR數(shù)據(jù)顯示,4-6月,快手的MAU連續(xù)兩月出現(xiàn)環(huán)比下降,6-8月MAU才再次恢復(fù)環(huán)比上升趨勢(shì)。

另外,辛巴回歸快手首日,直播5小時(shí)9分帶貨破10億;散打哥則帶貨1.8億。粉絲只認(rèn)主播,不認(rèn)平臺(tái)的忠誠(chéng)度可見(jiàn)一斑。

兩個(gè)多月前,快手再次陷入了這種被動(dòng)局面里,“始作俑者”還是辛巴。

眾所周知,辛巴“假燕窩事件”,對(duì)快手直播平臺(tái)造成很大的惡劣影響,也讓快手陷入封不封以及如何封的兩難境地。

沸沸揚(yáng)揚(yáng)持續(xù)了近兩個(gè)月,12月23日快手方公布處理措施,封停辛巴個(gè)人賬號(hào)60天,旗下27名主播被封15天,也不能阻擋粉絲對(duì)辛巴的力挺和期盼。

比如,辛巴快手賬號(hào)的最新申明動(dòng)態(tài)下,粉絲仍是一水“等你回來(lái)”的留言和支持;辛巴的徒弟們有的直播中說(shuō)辛巴近況,有的則訴說(shuō)辛巴的不易,為辛巴爭(zhēng)取粉絲關(guān)注。

總之,就是“人不在江湖,江湖卻總有他的傳說(shuō)”。

如此全盤(pán)接受,步步追隨的“信眾”文化,更助長(zhǎng)頂部主播的江湖氣息,且已經(jīng)影響了快手的整體氛圍與調(diào)性,使其被蓋上”low“、”低俗”的標(biāo)簽。

同時(shí),認(rèn)知壁壘的樹(shù)立,也在一定程度上篩掉了部分難以接受此江湖文化的優(yōu)質(zhì)內(nèi)容創(chuàng)作者,對(duì)快手發(fā)展多元化內(nèi)容來(lái)說(shuō)是不利的。

為何普惠運(yùn)營(yíng)反而孵化出頭部“巨無(wú)霸”?

問(wèn)題或許就出在內(nèi)容運(yùn)營(yíng)本身。

短視頻平臺(tái)的推薦機(jī)制,多以“投喂”為主。每個(gè)內(nèi)容創(chuàng)作者上傳的視頻,都會(huì)被平臺(tái)打上分類標(biāo)簽,然后有針對(duì)地推薦給目標(biāo)客戶。

快手初始推送給符合內(nèi)容標(biāo)簽的用戶與內(nèi)容創(chuàng)作者粉絲的比例為6:4左右(下圖左),創(chuàng)作者的視頻被自己粉絲看到的幾率比較高。

抖音則優(yōu)先把視頻分發(fā)給標(biāo)簽型用戶,推送創(chuàng)作者粉絲只占比10%(下圖右)。后期根據(jù)點(diǎn)贊量等指標(biāo)反饋,將視頻推薦至更大的公域流量池,目標(biāo)仍是陌生的標(biāo)簽用戶。

備注:標(biāo)簽用戶指視頻內(nèi)容的受眾,但不一定是內(nèi)容創(chuàng)作上傳者的粉絲;關(guān)注粉絲指關(guān)注了內(nèi)容創(chuàng)作者賬號(hào)的粉絲。

不同的流量分配側(cè)重下,創(chuàng)作者和用戶的關(guān)系截然不同。

抖音上,看視頻的人與制作視頻的人,大都是推薦頁(yè)滑過(guò)的一面之緣;在快手,粉絲與創(chuàng)作者互動(dòng)緊密,互稱“家人”,社交屬性很強(qiáng)。

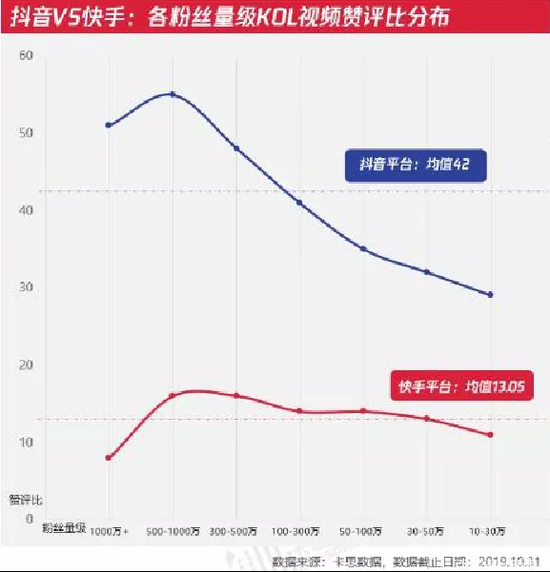

從下圖的贊評(píng)比可以看出,抖音平臺(tái)的內(nèi)容,點(diǎn)贊的人很多,但發(fā)表評(píng)論的用戶數(shù)和點(diǎn)贊用戶差距較大;快手上的內(nèi)容,點(diǎn)贊粉絲和評(píng)論粉絲基本保持一致,用戶粘性比較高。

而社交關(guān)系沉淀,再加上流量分發(fā)機(jī)制的不斷加持,快手平臺(tái)的流量會(huì)自然集中到頭部主播,形成其私域流量。

一旦創(chuàng)作者自己的私域流量池形成,基于重復(fù)使用、免費(fèi)使用等特征,如果平臺(tái)不做干涉,私域流量就會(huì)不斷自我強(qiáng)化,形成頭部的固化。

因此,從演變結(jié)果來(lái)看,快手的普惠理念可能確實(shí)讓廣大創(chuàng)作者展示了自我,但其流量分發(fā)體系,不僅容易導(dǎo)致頭部階層固化,而且可能不利于優(yōu)質(zhì)內(nèi)容篩選。

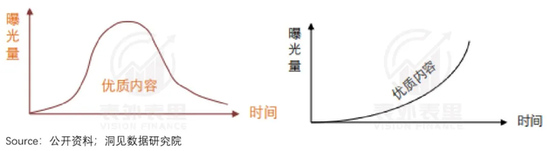

快手采用“擇新去舊”內(nèi)容篩選機(jī)制,運(yùn)用基尼系數(shù)控制內(nèi)容曝光的“貧富差距”。“平均主義”下,再普通、再劣質(zhì)的視頻內(nèi)容,都可以被人看到。

這雖然符合了公平展示原則,但對(duì)優(yōu)質(zhì)內(nèi)容是不公平的。如果辛辛苦苦花很長(zhǎng)時(shí)間拍的精美小視頻,得到的流量曝光時(shí)間很短,投入產(chǎn)出相悖,對(duì)創(chuàng)作者無(wú)疑是打擊。

左圖:快手的內(nèi)容曝光曲線,右圖:抖音的內(nèi)容曝光曲線。

左圖:快手的內(nèi)容曝光曲線,右圖:抖音的內(nèi)容曝光曲線。與之相比,抖音的內(nèi)容篩選方式對(duì)優(yōu)質(zhì)內(nèi)容較為友好。

通過(guò)完播率、點(diǎn)贊量、評(píng)論量、轉(zhuǎn)發(fā)量等反饋指標(biāo),抖音會(huì)將優(yōu)質(zhì)內(nèi)容推薦至更大的流量池。如果優(yōu)質(zhì)內(nèi)容一直有熱度,便會(huì)持續(xù)獲得曝光,流量自然更易匯集至高質(zhì)量視頻。

不過(guò),一般小視頻爆火,就會(huì)有很多人模仿,導(dǎo)致一段時(shí)間內(nèi)平臺(tái)涌現(xiàn)大量?jī)?nèi)容重復(fù)的視頻。基本上,快手、抖音都存在這樣的情況。

為了避免重復(fù)單一的視頻內(nèi)容長(zhǎng)時(shí)間出現(xiàn)在用戶的視野中,平臺(tái)在流量推薦時(shí)都會(huì)“去重”,就是給予重復(fù)內(nèi)容很低的流量權(quán)重。

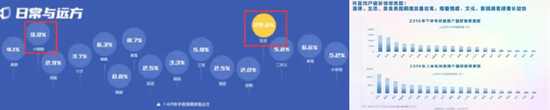

就效果而言,抖音去重更為明顯,平臺(tái)內(nèi)容分類更為平均,排名前二的演繹和生活類內(nèi)容各占15%左右,其他內(nèi)容結(jié)構(gòu)占比逐漸遞減;

快手生活類視頻占平臺(tái)的30%左右,和第二名的小姐姐類內(nèi)容(10%左右)差距很大,內(nèi)容結(jié)構(gòu)比較單一。

左:快手內(nèi)容分類,右:抖音內(nèi)容分類。

左:快手內(nèi)容分類,右:抖音內(nèi)容分類。綜合來(lái)說(shuō),平等普惠的流量分配原則,再加上平臺(tái)早期的佛系管理的運(yùn)營(yíng)方式,快手孵化出了擁有巨大私域流量的頭部主播,也使平臺(tái)的內(nèi)容種類漸漸走窄。

平臺(tái)也意識(shí)到了這一問(wèn)題,2019年起開(kāi)始出臺(tái)“光合”、“燎原”等系列行動(dòng),扶持二次元、音樂(lè)等多元化內(nèi)容創(chuàng)作者,聚焦內(nèi)容運(yùn)營(yíng)本身。

雖然在競(jìng)爭(zhēng)激烈的短視頻領(lǐng)域,快手在內(nèi)容上的“補(bǔ)課”來(lái)得晚了一點(diǎn),但并非沒(méi)有優(yōu)勢(shì),畢竟抖音目前算法推薦,也在被詬病對(duì)內(nèi)容創(chuàng)作者本身過(guò)于“壓榨”。

小結(jié)

快手的普惠運(yùn)營(yíng),雖然給了所有人以平等展示的機(jī)會(huì),但平臺(tái)完全不加干預(yù)的私域流量分發(fā)機(jī)制,導(dǎo)致頭部階級(jí)固化、內(nèi)容呈現(xiàn)單一等問(wèn)題。

目前,快手的內(nèi)容創(chuàng)作生態(tài)已經(jīng)像一個(gè)久不運(yùn)動(dòng)的人一樣,呈現(xiàn)出亞健康狀態(tài)。而上市,發(fā)布很像抖音的8.0版App,或許可以看作是快手追求變化的開(kāi)始。

至于上市后如何獲得商業(yè)化上的提速,以及突破現(xiàn)有的天花板,那是另一個(gè)故事。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡(jiǎn)介

表外表里

作者文章

推薦閱讀

- 選擇代孕的他們 罕有人能成為最終的受益者

-

- 代孕在我國(guó)是非法的。自然,不受法律權(quán)益保障的,除了代孕者、卵子提供者,還有部分因代孕被牽扯到這個(gè)世界上的新生兒。詳細(xì)>>

- 變現(xiàn)困難、資本不打算跟進(jìn),到底什么才是Keep的盈利模式?

-

- 移動(dòng)體育領(lǐng)域領(lǐng)軍品牌Keep有意在美股IPO,并已經(jīng)邀請(qǐng)一些美元基金參與盡調(diào)。詳細(xì)>>

- 野蠻生長(zhǎng)的閑魚(yú),成了誰(shuí)的財(cái)富密碼?

-

- 風(fēng)口浪尖上的鄭爽憑一己之力完成了微博、知乎、豆瓣等大瓜搬運(yùn)地的年底KPI,還順帶把閑魚(yú)送上了熱門(mén),#鄭爽在張恒發(fā)文四小時(shí)后去逛了閑魚(yú)#相關(guān)話題也在微博得到發(fā)酵。詳細(xì)>>

- 米聊的結(jié)局,QQ時(shí)代就已注定

-

- 微信和米聊的10年境遇,成了近日互聯(lián)網(wǎng)領(lǐng)域里對(duì)比最強(qiáng)烈的一組競(jìng)品。詳細(xì)>>

新聞熱榜

- 01選擇代孕的他們 罕有人能成為最終的受益者

- 02拜“蔚來(lái)教”:為什么蔚來(lái)的車主好像都“被...

- 03變現(xiàn)困難、資本不打算跟進(jìn),到底什么才是Ke...

- 04華為回應(yīng)徹底出售手機(jī)業(yè)務(wù):沒(méi)有計(jì)劃 堅(jiān)持打...

- 05中國(guó)芯片投資狂想:用百米沖刺的速度長(zhǎng)跑

- 06TCL風(fēng)光背后:李東生“豪賭”十年,三星、L...

- 07微信十年,那個(gè)眺望地球的影子背后的故事

- 08微信為什么要做輸入法?

- 09新能源泡沫成就了誰(shuí)?

- 10野蠻生長(zhǎng)的閑魚(yú),成了誰(shuí)的財(cái)富密碼?