高光下的陰影:汽車也被芯片卡脖

歡迎關注“創(chuàng)事記”的微信訂閱號:sinachuangshiji

文/婷婷

來源:深響(ID:sxrenwuguan)

2021剛剛開始,汽車市場就上演著一出接一出的好戲。

一邊是新勢力們的持續(xù)狂歡:特斯拉市值猛漲將馬斯克送上全球首富的寶座,蔚來市值突破900億美元,并正式發(fā)布電動轎車ET7,小鵬飛行汽車開放試乘試駕,再一次打開未來汽車的想象空間。另一邊互聯(lián)網(wǎng)巨頭、傳統(tǒng)車企們也不甘落后:蘋果牽手現(xiàn)代,百度聯(lián)手吉利。

但高光的背后,卻有著無法忽略的陰影。芯片短缺正迫使主要汽車制造商減產(chǎn),戴姆勒、日產(chǎn)、本田、福特、菲亞特克萊斯勒等巨頭都直接受到影響。

去年12月,“南北大眾”被爆出因關鍵零部件芯片短缺,可能面臨停產(chǎn)風波,后廣汽集團、廣汽本田證實,收到部分車型零部件供應商的預警信息。12月18日,大眾發(fā)表聲明正式承認了電子元件短缺的問題。

汽車也被芯片卡脖,中銀證券曾預計,芯片緊缺會延續(xù)至2021年一季度。而汽車芯片廠商芯馳科技董事長張強告訴“深響”,預計到今年8月份之前,汽車“缺芯”問題都不會有好轉(zhuǎn)。

“缺芯”始末

在汽車“缺芯”問題真正爆發(fā)之前,業(yè)界已經(jīng)提前感知到了形勢的緊迫。

2020年9月3日,芯馳科技董事長張強忙得不可開交,好幾位零部件供應商集中找到他,問及各個公司的供應情況,尋求支持。汽車芯片供應與需求之間的失衡,已有預兆。

矛盾在幾個月后銳化。

芯片的供應不足直接影響到汽車零部件供應商的生產(chǎn),12月,全球第一、第二大汽車零部件供應商博世、大陸都表示,由于新冠疫情中斷了某些電子元件的芯片供應,加之局部市場的需求不斷上升,作為汽車組件之一的半導體芯片正面臨供應不足的問題,且芯片供應短缺或?qū)⒊掷m(xù)到2021年。

零部件的供應中斷又直接影響到主機廠的生產(chǎn),導致部分車企傳出停產(chǎn)風波,“缺芯”陰影籠罩了整個產(chǎn)業(yè)鏈。

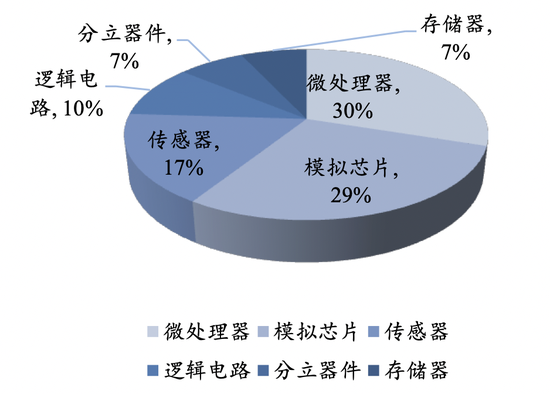

2019年全球汽車芯片類別分布 圖源:國海證券

2019年全球汽車芯片類別分布 圖源:國海證券就事論事,此次芯片短缺危機與疫情息息相關。但從本質(zhì)上說,汽車“缺芯”是因為供給與需求之間的差距,在疫情這一特殊背景下被拉大。

差距一方面來自于對需求量的判斷。在全球幾大主要汽車市場,高增長時代都已經(jīng)結(jié)束,2018至2020年,中國車市已經(jīng)連續(xù)三年出現(xiàn)負增長,2019年日本車市下跌1.5%,美國、澳洲、歐洲近幾年汽車市場也并不景氣。2020年的疫情再給汽車市場沉重一擊,年初,汽車市場幾乎陷入冰點。

在增長疲軟、疫情沖擊的情況下,芯片廠商對2020年汽車芯片需求量做出了較低的預判,并調(diào)低了對供應鏈庫存的計劃供給。但是在中國,汽車市場在下半年卻迎來了反常的火熱,尤其是新能源概念大放異彩,汽車銷量的攀升超出了所有人的預料。

在汽車市場回暖,需求端快速調(diào)整生產(chǎn)銷售計劃時,芯片供給端卻沒能及時跟上步伐。這是因為需求與供給的另一個差距,制造周期的差距。

感受到需求量變化,主機廠或許只需要兩三個月就能完成產(chǎn)能爬坡,但是芯片行業(yè)的生產(chǎn)周期較為固定,要滿足主機廠開出的訂單,芯片廠商需要可能十幾個月才能完成產(chǎn)能爬坡。雙方節(jié)奏的不同,導致疫情后國內(nèi)汽車銷量攀升后,芯片廠商供應能力無法及時跟上。

此外,還有一些意外因素加劇了芯片供應的短缺:

10月,朝日化學集團的子公司朝日化學微電子有限公司的AKM晶圓工廠連續(xù)發(fā)生兩次火災;

11月,意法半導體在法國的三座晶圓廠均發(fā)生工人罷工事件;

同月,華新科位于馬來西亞的工廠因疫情停工。

總的來說,疫情導致的需求量變化、芯片較長的制造周期以及時代背景下一些不可控的突發(fā)因素,共同造成了這次“缺芯”危機的爆發(fā)。

現(xiàn)階段供需關系的失衡,導致的另一個直接結(jié)果是芯片價格走高。

由于供不應求,芯片價格已經(jīng)出現(xiàn)較大程度上浮,恩智浦、瑞薩電子等芯片廠商都已發(fā)出漲價函。張強告訴“深響”,當前芯片緊缺階段,部分芯片廠商漲價幅度達到20%,客戶都是完全接受的,個別廠商漲價幅度甚至達到50%。

不過,在面向消費者時,車輛市場的競爭已經(jīng)較為激烈,汽車產(chǎn)品不存在太大提價空間。因此,芯片價格的上升最終會轉(zhuǎn)化為汽車成本的上升,由零部件廠商以及主機廠消化。

這樣的形勢對零部件廠商及主機廠來說并不樂觀。在成本上升的同時,主機廠還面臨著因芯片短缺而停產(chǎn)的風險,這會為主機廠帶來較大的市場損失。零部件廠商作為產(chǎn)業(yè)鏈中游,承擔著更大的壓力,它們不僅需要消化芯片漲價帶來的成本壓力,還面臨著來自主機廠的、可能以分鐘計費的缺料停產(chǎn)罰款。對許多中小零部件廠商來說,情況已關乎生死。

風口升起

不過,風險與機遇往往都是同時到來的。尤其對國產(chǎn)汽車芯片廠商來說,在產(chǎn)業(yè)對汽車芯片的重視程度陡然提升、汽車芯片需求量不斷擴大的背景下,機會已經(jīng)出現(xiàn)。

汽車、芯片,這是2020年兩個備受關注的產(chǎn)業(yè)。如今,這兩個關鍵詞被結(jié)合在一起,資本自然不會忽視“汽車芯片”這一冉冉升起的風口。

2020年12月22日,芯片廠商地平線完成總額為1.5億美元的C輪融資,由五源資本-晨興資本、高瓴創(chuàng)投、今日資本領投,此時距離地平線獲得上一輪戰(zhàn)略投資僅過去三個月。在僅半個月后,2021年1月7日,地平線又完成了C+輪融資,總額4億美元,由Baillie Gifford、云峰基金、中信產(chǎn)業(yè)基金、寧德時代領投。

除了獨角獸地平線,近年還有不少汽車芯片廠商崛起,如2018年成立的芯馳科技,兩年內(nèi)已經(jīng)完成三輪融資,投資方包括紅杉資本中國、經(jīng)緯中國、聯(lián)想創(chuàng)投等。

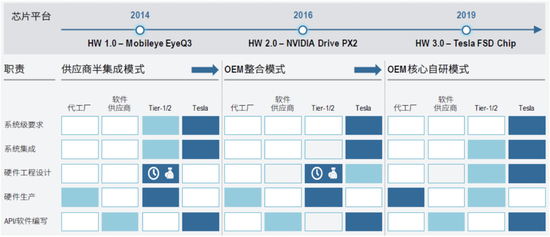

當然,車企們也在嘗試自研,例如特斯拉在早期采用的是對外采購Mobileye EyeQ3芯片,之后由于Mobileye開發(fā)節(jié)奏跟不上而采用高算力NVIDIA芯片平臺,隨后其在2019年推出了針對全自動駕駛(FSD)的芯片。

特斯拉供應鏈戰(zhàn)略調(diào)整 圖源:華西證券

特斯拉供應鏈戰(zhàn)略調(diào)整 圖源:華西證券從根本上來講,汽車芯片風口的誕生,是汽車產(chǎn)業(yè)變革、國產(chǎn)替代趨勢為國內(nèi)汽車芯片廠商打開的結(jié)構(gòu)性機會。

從汽車產(chǎn)業(yè)的變革來看,“電動化、網(wǎng)聯(lián)化、智能化、共享化”已經(jīng)成為了市場普遍承認的汽車行業(yè)變革方向,伴隨著汽車“四化”的改革,汽車芯片的重要性與需求量不斷提升。

地平線告訴“深響”,他們做過一個測算,一千臺L4級自動駕駛汽車產(chǎn)生的數(shù)據(jù),能趕得上搜索引擎一年檢索的數(shù)據(jù)總和。“制約當前智能汽車發(fā)展的核心瓶頸就是車載AI芯片的算力不足。算力就好比智能汽車的腦容量,自動駕駛每往上走一級,所需要芯片算力就要翻一個數(shù)量級。”

地平線提供的數(shù)據(jù)顯示,隨著汽車智能化變革對算力需求的指數(shù)級增長,預計到2030年,每輛汽車的車載AI芯片平均售價將達1000美元,整個車載AI芯片市場的規(guī)模將達到1000億美元,成為半導體行業(yè)最大的單一市場。

在汽車芯片重要性不斷提升的同時,“國產(chǎn)替代”的趨勢也逐漸明顯。

此次“缺芯”危機也將加速國產(chǎn)替代趨勢。目前,汽車芯片進口率高達90%,全球主要汽車半導體廠商為英飛凌、恩智浦、瑞薩電子,國內(nèi)汽車行業(yè)車用芯片自主率極低。在這樣的市場結(jié)構(gòu)中,國內(nèi)客戶的芯片需求能否滿足,部分取決于海外廠商的供貨優(yōu)先級。因此,在需求無法滿足的情況下,更多的國內(nèi)主機廠只能向國內(nèi)芯片廠商尋求支持。

這對國內(nèi)芯片廠商來說是不可多得的機遇。

搶位戰(zhàn)開啟

越來越多的玩家正在加入這場游戲。

首先是許多消費領域的芯片巨頭,向汽車芯片切入。

2016年時高通就試圖收購恩智浦,以將業(yè)務從手機向汽車擴展,不過這筆交易牽扯到兩國貿(mào)易爭端,最終失敗。不過,高通通過驍龍820A和602A汽車平臺,在數(shù)字座艙領域為汽車提供高水平的計算性能,包括奔馳、奧迪、保時捷、理想、小鵬等在內(nèi)的國內(nèi)外汽車制造商均已推出或宣布推出搭載驍龍汽車數(shù)字座艙平臺的車型。

英偉達于2019年量產(chǎn)Xavier芯片,是現(xiàn)在市面上已經(jīng)量產(chǎn)的芯片中算力最高的芯片之一,此外其還計劃于2022年提前一年量產(chǎn)Orin芯片,并與理想汽車合作推出L4級別的自動駕駛。英特爾在2017年完成對Mobileye的收購,據(jù)悉,英特爾、Mobileye、寶馬三方將聯(lián)合開發(fā)自動駕駛概念車,于2021年推出量產(chǎn)車型。

高通、英偉達、英特爾等消費級芯片的巨頭,在算力上享有優(yōu)勢,它們的入局對汽車芯片、尤其是數(shù)字座艙領域?qū)⑿纬梢欢ǖ臎_擊。

其次,汽車制造商們也希冀能夠自給自足,尤其是以特斯拉為首的新勢力,正試圖打破壁壘進行芯片自研。

特斯拉于2019年4月發(fā)布了FSD芯片,是目前業(yè)界領先的自動駕駛芯片。特斯拉中國學徒蔚來也開啟了自研芯片的征程,據(jù)公開報道,蔚來自研自動駕駛芯片所需的資金投入為10億人民幣到10億美元不等。

此外,另一家新造車企業(yè)零跑,已經(jīng)于2020年10月發(fā)布了首款全國產(chǎn)化、具有完全自主知識產(chǎn)權(quán)的車規(guī)級AI智能駕駛芯片——凌芯01。據(jù)悉,零跑能成為繼特斯拉之后的唯一一家有自主研發(fā)芯片實力的車企,是因為背后有世界排名第二的安防系統(tǒng)制造商大華股份,為其提供了人力和技術資源。

除新勢力外,北汽、吉利、比亞迪等傳統(tǒng)車企也在芯片上有所布局。其中布局較為成熟的是比亞迪,早在2004年,比亞迪半導體就已成立,在今年4月,比亞迪公開完成內(nèi)部重組。在隨后兩個月時間內(nèi),比亞迪半導體完成兩輪融資,引入戰(zhàn)略投資方超過40家,估值破百億。12月底,比亞迪已經(jīng)發(fā)布公告,宣布了比亞迪半導體的分拆上市計劃。

傳統(tǒng)科技巨頭也正在入局,華為不斷提升智能汽車解決方案業(yè)務的戰(zhàn)略地位,已發(fā)布旗下AI處理器Ascend 910(昇騰910),并基于這款昇騰芯片自研MDC智能駕駛平臺。近日消息,華為Hicar與北汽藍谷始于去年1月28日的合作,將于2021年上半年落地有新車型推出。

殺入汽車領域的芯片巨頭、科技巨頭、新舊造車勢力、傳統(tǒng)汽車芯片廠商,這都是國內(nèi)芯片廠商創(chuàng)業(yè)路上需要面對的競爭對手。

圖片來源:國海證券

圖片來源:國海證券雖然競爭激烈、玩家眾多,但需要明確的一點是,汽車芯片并不是一件容易做的生意,并非所有玩家都具有從事芯片業(yè)務的能力。汽車芯片制造是一個長周期、高投入的行業(yè)。

地平線告訴“深響”,智能汽車的芯片,從概念設計、項目啟動開始,到最終整車交付給消費者掙第一分錢,通常要五年時間。

而從技術壁壘上看,因為汽車關乎乘客的生命安全,所以汽車芯片對可靠性、可驗證性、整個系統(tǒng)的安全性有著非常高的要求,這與手機等消費類芯片有著明顯不同。

此外,從國產(chǎn)芯片廠商自身來說,汽車芯片的發(fā)展還面臨著人才不足、代工能力不足等問題。

清華大學微電子所所長魏少軍教授多場合呼吁引入芯片人才,從整個行業(yè)來看,芯片人才依舊十分緊缺。張強總結(jié)道,國內(nèi)汽車芯片的發(fā)展需要有量產(chǎn)經(jīng)驗且具備行業(yè)管理能力的團隊。

此外,地平線認為,代工能力是目前國內(nèi)和國外汽車芯片制造的最大差距。“這里面不僅僅是工藝問題,不僅是16納米、28納米或是7納米之間的區(qū)別,還需要降低芯片的缺陷率。此外,特別是對于車規(guī)級芯片,工況條件要把控得更好,對于高溫、低溫、濕度、振動、電磁干擾各方面都要嚴格把控,這些方面還有比較長的路要走。”

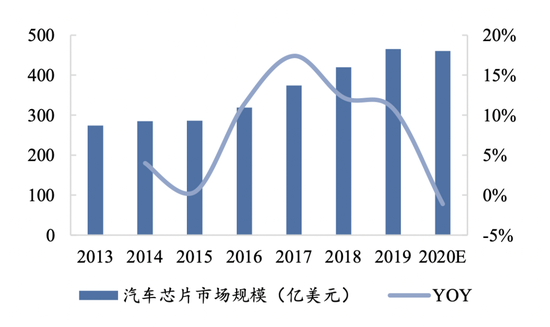

毫無疑問,汽車芯片是一個巨大的市場。前瞻研究院數(shù)據(jù)顯示,汽車芯片市場整體規(guī)模從2013年的274億美元增至2019年的465億美元,CAGR達9.22%。建設車規(guī)級芯片產(chǎn)業(yè)集群也成為了國家級的重要戰(zhàn)略。

而同樣毫無疑問的是,汽車芯片的設計周期長、客戶導入的時間慢、用量相比消費芯片更低。這座金礦需要極大的投入與冒險。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介

深響

作者文章

推薦閱讀

- 騰訊、阿里相互封閉 但閑魚需要微信小程序

-

- 從淘寶特價版到閑魚,阿里頻頻向騰訊拋出橄欖枝,尋求與微信小程序合作。詳細>>

- 內(nèi)斗升級!ARM中國吳雄昂把3名接替者告上了法庭

-

- 近日,ARM中國對董事會此前指定的聯(lián)席CEO唐效麒等三名高管提起訴訟,理由是他們給公司造成了「重大損失」,此前ARM中國做出解雇三人的決定也合乎法律規(guī)定。詳細>>

- 182億背后的沉默和喧囂、愛護和警醒

-

- 你永遠不會知道明天和意外哪個會先來。詳細>>

- 共享單車沒落,共享電單車興起

-

- 相比共享單車,共享電單車在商業(yè)模式上無疑具有更持久的生命力,這吸引互聯(lián)網(wǎng)出行領域的巨頭競相布局,再次掀起了一場短途出行領域的激烈之戰(zhàn)。詳細>>