頂著560倍的市盈率,美團能干好社區團購嗎?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/初霽

來源:BT財經(ID:btcjv1)

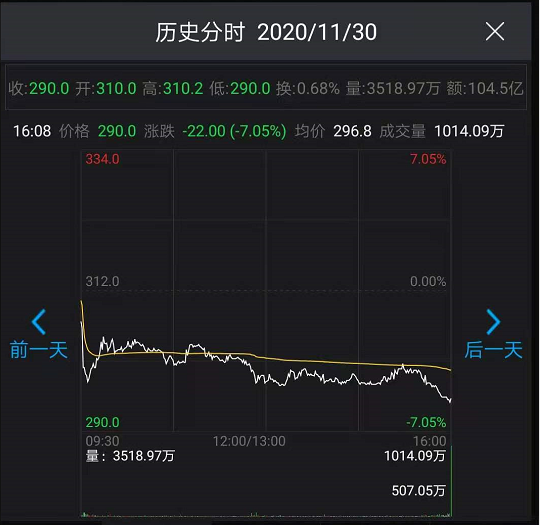

11月30日,美團發布了今年第三季度財務業績。該季度美團營業收入354億元,同比增長28.8%,超出彭博一致預期10%;經營溢利從去年同期的14億元暴增至今年的67億元;調整后凈利潤20.55億元,同比增長5.8%,超出彭博一致預期95%。

如此驚艷的表現卻沒能讓投資人買賬。相反,業績發布當天,美團股價一路下跌,在盤尾被大賣單砸盤,收跌7.05%。

隨后的三個交易日,美團股價延續了下跌趨勢。截止12月3日港股收盤,美團收275.8港元/股,總共比11月27日收盤下跌了11.6%。

除了互聯網巨頭最近處于低潮期這一行業因素,美團的67億盈利中,有58億元來自于“投資上市實體公司公允價值變動收益”,也即美團該季度的收益主要來源于風投,而非自身業務。

這恐怕才是美團讓投資人擔憂的重要原因。

基本盤穩,但也只有穩

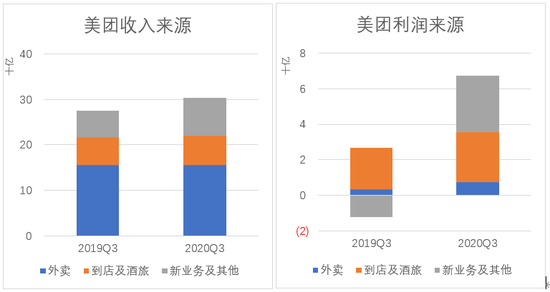

拋開投資帶來的公允價值收益,美團的基本盤依然是外賣、到店和酒旅。在最新一期業績報告中,外賣對美團的收入貢獻高達58.45%,到店及酒旅業務則貢獻了41.45%的經營溢利。

▲“新業務及其他”中包含投資公允價值變動損益

▲“新業務及其他”中包含投資公允價值變動損益此前傳出的餓了么MAU數量首次超過美團給美團投資人帶來的困擾,也被這次業績公告消除。阿里包括餓了么在內的整個本地生活板塊,今年第三季度收入88.39億元,同比增速29%。而美團外賣三季度收入為207億元,同比增速32.8%,無論絕對收入還是同比增速,都要高于阿里。

酒旅行業也從疫情帶來的毀滅性打擊中迅速恢復。美團的酒旅業務基本都在國內,在世界依然疫情肆虐、我國已經控制良好的情況下,受益于宏觀環境,美團酒店預訂間夜量同比實現3.7%的微漲。雖然不及同程藝龍第三季度15%的間夜量漲幅,但作為一項后發業務,至少沒有拖后腿。

由此可見,美團雖然遇到了挑戰,但基本盤還是很穩。然而引起股價跌的原因,同樣是因為穩:當“穩”成為一個公司的關鍵詞,能撐得起超過560倍市盈率嗎?“穩”能帶來幾百倍的成長嗎?

恐怕不能。

之所以給美團如此高的估值,是因為大部分投資人看到了美團“無邊界”的各種可能性,認為它會在幾年內爆發。

當人們發現美團年交易用戶數在4.358億基礎上,一年只增加了4000多萬;相比之下,阿里年活躍消費者在去年9月30日6.93億基礎上,一年還有6400萬的增長,對美團業績是否還會爆發式增長必然會產生質疑。

流量時代結束不代表流量不重要。流量紅利消失是針對阿里、騰訊這樣已經幾乎觸摸到用戶天花板的公司。對于高速成長期中的公司,市場占有率的擴張對公司估值有重要意義。美團現在有進入用戶增量瓶頸期的趨勢,嚴重限制了對其估值的想象。

不過,這次報告中,美團加入了關于騎手待遇的最新情況。報告中稱,在第三季度,美團進一步升級了智能調度配送系統、加強了研發能力、完善了騎手評估模型,在配送時間和任務分配上為騎手提供更多彈性,并將安全指標等加入算法考慮范圍等。

這次報告至少在態度上非常“端正”,是《外賣騎手,困在系統里》一文帶來的社會影響爆發后讓人相對滿意的一次官方回應。

美團最重要的基礎設施不是算法,而是騎手構成的配送網絡。如果美團能妥善解決逐利與保障騎手福利的關系,穩固基礎設施,同時吸引更多騎手加入,對其拓寬業務渠道大有益處。

合適的運營效率可能帶來另一個業績小爆發。只是,這樣美好的假設只是在完善“故事”細節,而不是新故事,可能還托不起美團的市值。

社區團購,不是誰都能干

業績報告發布后的電話會議上,王興稱:“美團優選現在是我們整個業務的優先戰略領域,涵蓋范圍也是我們的重中之重。”

今年,互聯網巨頭白天扎堆在社區推團購,晚上跑到網上做直播,不賣菜或搞直播,都不好意思說自己是互聯網公司的一員。美團在直播領域還未布局,在買菜領域卻沒有落后。擁有已經成熟的美團買菜,手握中國最強大的騎手網絡,基本完成了最后一公里覆蓋,美團在社區團購領域似乎志在必得。

不過,仔細思考美團閃購、美團買菜和美團優選的差異,不難發現,社區團購對美團來說,并非在成熟業務基礎上蓋樓,而是需要再一次從打地基做起。

閃購是本地生活“最后一公里”的組成部分,內容不僅包括生鮮蔬菜,還包括醫藥、鮮花等,是在外賣基礎上自然延伸擴張出的更大業務范疇;自營美團買菜需要中資本投入,要先建好穩定的供應鏈和前置倉,才能接入美團的配送系統;社區團購則需要能保證品質,也能適應彈性需求的供應鏈、可靠的第三方,并且無法利用美團的騎手網絡,而要重新建立配送分發物流。

除了基礎設施不同,用戶的需求也有很大差異。美團買菜用戶的需求是即時性的,要求配送快、質量好;美團優選的目標群體對速度沒有要求,但對價格非常敏感。

美團做社區團購,長期保持低于市場的價格不成問題,畢竟社區團購對美團而言就像共享單車、打車、充電寶等業務一樣,不求盈利,只求增加流量入口,提高在用戶生活中出現的頻率,從而提高用戶粘性,并將用戶逐漸引流至高利潤領域。社區團購給美團帶來的資金壓力,應該不會比維護共享單車大。

美團的核心問題,是它在供應鏈上游——即生產商(農戶)——和中游——即中距離配送兩個領域,都要從零開始。

與競爭對手相比,拼多多有長期與農村農民合作的優勢;京東的供應鏈首屈一指;社區團購入口幾乎都在微信群,這是騰訊(投資興盛優選)難以撼動的優勢;阿里(投資十薈團)長處沒那么明顯,但至少阿里的業務覆蓋了近場到遠場,業務鏈條比美團更完整。

2019年底,社區團購經歷過一次大洗牌。之前較為知名的企業中,曾經的“美團鐵軍”核心人物之一楊俊創立的松鼠拼拼倒閉,曾任騰訊手游等多個重要部門總監的劉凱創立的你我您并入十薈團,原水果新零售企業“鮮果壹號”CEO肖志龍創立的鄰鄰壹賣身同程生活……

他們或有大廠經歷,或是零售業“老兵”,核心團隊成員來自阿里、騰訊、美團、永輝、物美等企業,在電商、新零售、供應鏈管理、社群運營等方面各有所長,擁有實戰經驗和管理能力。

然而,這些人的折戟證明,社區團購,真的不是“誰都能干”,甚至有經驗的人入場都會發現,沒有想的那么簡單。

美團優選高調宣布在年內實現一千個城市的覆蓋,但截至11月20日,美團僅僅拿下191個城市。美團意識到了社區團購對于其流量和收入的重要性,卻低估了這項工作開展的難度。雖然現在王興改口稱社區團購將是長期的事,但自己的豪言壯語未能實現,讓投資人心里產生落差,估值已經打折扣。

政策的顯性規范,輿論的隱性束縛

“先選賽道,再選選手”,這在投資界基本達成共識。

11月10日,市場監管總局就《關于平臺經濟領域的反壟斷指南(征求意見稿)》面向社會公開征求意見。征求意見稿回應了“二選一”“大數據殺熟”“數據壟斷”“互聯網并購交易”等熱點話題,明確“加強和改進平臺經濟領域反壟斷監管”。這份征求意見稿無異于給原本寬闊平整的互聯網投資賽道鋪上了減速帶。

有人認為反壟斷對美團目前的業務并無影響,因為外賣和酒旅領域,分別有餓了么和攜程、飛豬加以制衡。

王興還曾表示,中國大概有8.6億城市人口,每人每天吃三頓飯,每天就是25億頓,美團只是占據了其中不到2%的市場。

且不論這個口徑是否準確,只是,當一個特定領域中只有兩家獨大,且這兩家都試圖成為這個領域唯一存活的公司之時,就可以逃避反壟斷監管嗎?等壟斷格局真正形成時再舉監管之力,對民生的影響又將如何?

即使國家沒有出臺反壟斷政策,現在互聯網巨頭的戰略也受到了輿論的質疑。最常見的言論是:為什么外國的互聯網巨頭,例如特斯拉、蘋果、谷歌等,都在忙著送火箭上天、做未來科技,而中國的互聯網巨頭“事無巨細”,從打車到汽車,到最后甚至連賣菜也不放過?

成長為互聯網巨頭之后,企業的目光是否還應該只停留在賺錢和提高股價,而忘記了社會責任和初心?外賣騎手違規、安全事件,是否只能等媒體報道引發關注后,才能得到公司關注?

美團CFO在電話會議上稱,公司還將繼續推出新服務,來提高公司品牌知名度和美譽度。在法律和輿論的約束到來之前,自己主動反思,為社會、為員工做更多有益的事,美譽度自然會來。

能為長遠發展放棄一時之利,美團的發展前景才真正“無邊界”,才撐得住它的估值。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

BT財經

作者文章

推薦閱讀

- 短視頻與網絡平臺降維打擊 誰還看電視?

-

- 年輕人早就不看電視了,現在,連中老年人也不看了。詳細>>

- 直播帶貨“黑中介”割韭菜,胡杏兒背了鍋

-

- 近日,在《演員請就位》節目里獲得“年度最佳演員”的胡杏兒迎來高光時刻,但在節目之外,她意外卷入了一場直播帶貨風波。詳細>>

- 3個月激增6100萬中老年網民,互聯網也懵了

-

- 疫情、健康碼、居家網購,令過去并不熱衷于線上人生的中老年人,被迫加入互聯網大軍,而自詡成為新基礎設施的互聯網,對此卻毫無準備。詳細>>

- 借殼上市之后,優客工場還有更艱難的路要走

-

- 一位行業人士道出了聯合辦公行業的困境。聯合辦公集體狂奔的前兩年,名聲大于利潤,明明不賺錢的會員模式,估值一路被吹捧得過高。詳細>>