愛奇藝三季報(bào)解讀:連續(xù)10年巨虧,營收首現(xiàn)負(fù)增長

歡迎關(guān)注“創(chuàng)事記”的微信訂閱號(hào):sinachuangshiji

一家持續(xù)虧損10年的公司,如果再失去了成長性,就很難再獲得投資者的青睞。愛奇藝股價(jià)大跌15%的根本原因也正是在于此。

文/李平

來源/紅鉆財(cái)經(jīng)

11月17日晚間,著名的在線視頻企業(yè)愛奇藝(IQ.US)發(fā)布了2020年第三季度業(yè)績報(bào)告。數(shù)據(jù)顯示,愛奇藝Q3實(shí)現(xiàn)營業(yè)收入72億元(人民幣,下同),同比減少3%;凈虧損12億元,虧損情況較去年同期(虧損37億元)有所縮窄。

已經(jīng)連續(xù)虧損10年的愛奇藝,依舊看不到盈利的曙光。而伴隨著公司營收增速負(fù)增長的出現(xiàn),愛奇藝未來成長性又開始遭到質(zhì)疑。一家持續(xù)虧損10年的公司,如果再失去了成長性,投資價(jià)值究竟在哪里?

1

營收增速首現(xiàn)負(fù)增長,凈虧損12億元

數(shù)據(jù)顯示,受在線廣告與內(nèi)容分發(fā)業(yè)務(wù)影響,愛奇藝三季報(bào)實(shí)現(xiàn)營業(yè)收入72億元,同比、環(huán)比均出現(xiàn)了3%的下滑。這也是公司自2018年上市以來,營收增速首次出現(xiàn)負(fù)增長。

作為國內(nèi)頭部視頻網(wǎng)站之一,愛奇藝自2019年以來就飽受營收增速放緩的困擾。如上圖所示,2019年Q1-Q4,愛奇藝營收增速分別為43%、15%、7%、7%,下滑趨勢(shì)非常明顯。

新冠疫情發(fā)生之后,國內(nèi)視頻流量出現(xiàn)暴漲,公司一季度營收增幅一度回升至9.44%。但隨著國內(nèi)經(jīng)濟(jì)秩序的恢復(fù),愛奇藝營收增速再次出現(xiàn)回落。

目前,愛奇藝主營業(yè)務(wù)共分為會(huì)員服務(wù)、在線廣告、內(nèi)容分發(fā)、以及其他業(yè)務(wù)(新興業(yè)務(wù))四個(gè)板塊,2019年收入占比分別為50%、29%、8%和13%。

在疫情的沖擊下,公司在線廣告與內(nèi)容分發(fā)兩大業(yè)務(wù)遭到較大沖擊,此前高速增長的直播、在線游戲等新興業(yè)務(wù)增速也大幅放緩。

具體來看,公司會(huì)員服務(wù)業(yè)務(wù)收入為40億元,較上年同期增長7%,收入占比提升至56%;在線廣告服務(wù)業(yè)務(wù)營收為18億元,較上年同期減少11%,收入占比下滑至25%。

此外,公司內(nèi)容分發(fā)業(yè)務(wù)營收為3.9億元,較上年同期大幅下降42%;而包括直播、在線游戲、IP授權(quán)等新業(yè)務(wù)在內(nèi)的其他業(yè)務(wù)營收為9.796億元,同比增長5%。

凈利潤方面,愛奇藝三季度凈虧損12億元,較去年同期(虧損37億元)有所縮窄。進(jìn)一步分析可知,公司扭虧的關(guān)鍵在于營業(yè)成本的下滑。

三季度,愛奇藝營業(yè)總成本為64億元,較上年同期下滑22%。其中內(nèi)容成本為47億元,同比下降24%,成為公司在營業(yè)收入并未增長的情況下實(shí)現(xiàn)扭虧的關(guān)鍵因素。

公司首席執(zhí)行官龔宇在隨后的電話會(huì)議中表示,內(nèi)容成本下降跟內(nèi)容延期上線有關(guān)。在疫情的影響下,公司部分內(nèi)容的制作受到影響,并且審核速度也出現(xiàn)放緩。但是“從長期看,內(nèi)容成本不會(huì)明顯大幅下降,會(huì)處于波動(dòng)狀態(tài)”。

與此同時(shí),公司三季度銷售、總務(wù)和行政費(fèi)用達(dá)到14億元,較上年增長1%。由此可見,愛奇藝管理費(fèi)用率仍保持了增長趨勢(shì),公司整體營運(yùn)效率也并未出現(xiàn)好轉(zhuǎn)。

財(cái)報(bào)發(fā)布次日,愛奇藝股價(jià)開盤大跌近10%,盤中一度跌逾16%。截至收盤,愛奇藝跌14.62%,報(bào)收23.71美元/股。

顯然,已經(jīng)燒錢10年的愛奇藝依舊看不到盈利的可能,公司營收增速的下滑則又讓投資者對(duì)其成長性產(chǎn)生擔(dān)憂,資本市場(chǎng)對(duì)愛奇藝的耐心正在一天一天消失。

2

會(huì)員訂閱數(shù)量下降百萬,逆勢(shì)漲價(jià)不被看好

第三季度,愛奇藝訂閱會(huì)員數(shù)量為1.048億,較上年同期下降100萬,較第二季度減少10萬。自2018年第三季度起,愛奇藝會(huì)員服務(wù)收入開始取代廣告業(yè)務(wù)成為公司第一大收入來源。考慮到會(huì)員服務(wù)的重要性,愛奇藝訂閱會(huì)員規(guī)模同比、環(huán)比的雙雙下滑,應(yīng)該是公司股價(jià)大跌的深層次原因。

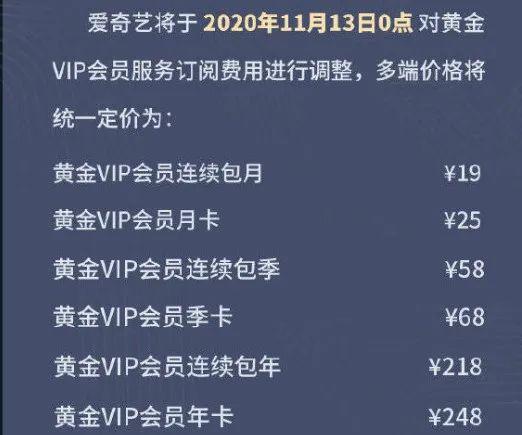

隨著基數(shù)的擴(kuò)大以及國內(nèi)互聯(lián)網(wǎng)用戶規(guī)模增速放緩,愛奇藝原本高速增長的會(huì)員訂閱似乎已經(jīng)遇到了瓶頸。此外,公司為了繼續(xù)提高會(huì)員收入的增長,已經(jīng)在三季報(bào)發(fā)布前夕宣布漲價(jià),這或?qū)⒂绊懙轿磥韮蓚€(gè)季度的會(huì)員付費(fèi)率。

對(duì)愛奇藝來說,會(huì)員服務(wù)收入=付費(fèi)會(huì)員數(shù)量*會(huì)員費(fèi)價(jià)格。漲價(jià)雖然可能會(huì)帶來會(huì)員的流失,但客單價(jià)的提高則可以減少會(huì)員數(shù)量下滑的影響,這也是公司敢于“冒天下之大不韙”祭出漲價(jià)大旗的原因所在。

實(shí)際上,早在正式調(diào)價(jià)之前,愛奇藝已經(jīng)通過減少促銷、高端付費(fèi)點(diǎn)播、收費(fèi)更高的星鉆VIP會(huì)員等方式來提高會(huì)員ARPU值(每用戶平均收入)。三季報(bào)數(shù)據(jù)顯示,愛奇藝會(huì)員ARPU值季度同比增長4.37%,達(dá)到了37.92元。因此,盡管會(huì)員訂閱數(shù)量出現(xiàn)了小幅下滑,公司第三季度會(huì)員服務(wù)收入仍保持了7%的同比增長。

然而,從本質(zhì)上看,愛奇藝這一做法明顯有與會(huì)員博弈的成分,而網(wǎng)友早已經(jīng)對(duì)長視頻平臺(tái)變相漲價(jià)問題吐槽不斷。但愛奇藝似乎已經(jīng)下定了決心,公司首席執(zhí)行官龔宇更是表示,漲價(jià)方案實(shí)施后的前兩個(gè)季度可能會(huì)出現(xiàn)用戶流失的現(xiàn)象,但半年后這種負(fù)面影響就會(huì)消失。

作為急于扭虧的愛奇藝,在會(huì)員數(shù)量遇到瓶頸時(shí)率先提價(jià)似乎有一定的商業(yè)邏輯。但平臺(tái)用戶卻堅(jiān)持認(rèn)為,愛優(yōu)騰們持續(xù)的虧損在于被哄抬的版權(quán)費(fèi)用和明星天價(jià)片酬,如今卻要讓用戶來充當(dāng)背鍋俠。

這里先不用站在用戶的角度去評(píng)價(jià)公司漲價(jià)的對(duì)錯(cuò),畢竟,九年未漲價(jià)的會(huì)員價(jià)格連CPI都沒跑贏。但只要優(yōu)酷、騰訊這兩大對(duì)手不跟進(jìn)漲價(jià),愛奇藝這一先發(fā)之招就很可能會(huì)落入全面被動(dòng),更不要考慮B站,以及抖音、快手等短視頻的潛在威脅。

3

廣告業(yè)務(wù)喜憂參半,中國奈飛之夢(mèng)漸行漸遠(yuǎn)

第三季度,愛奇藝在線廣告業(yè)務(wù)實(shí)現(xiàn)收入18.4億元,同比下滑11%,環(huán)比則實(shí)現(xiàn)了兩個(gè)季度的回升,可謂是喜憂參半。

疫情發(fā)生以來,國內(nèi)整個(gè)廣告行業(yè)均遭遇到重大沖擊,愛奇藝Q1、Q2廣告業(yè)務(wù)下滑幅度高達(dá)27%和28%,2020年上半年廣告業(yè)務(wù)收入占比一度下滑至20.7%。

針對(duì)廣告業(yè)務(wù)的下滑,愛奇藝通過劇場(chǎng)贊助、單劇廣告投放等創(chuàng)新方式來提升廣告主的投放,持續(xù)下滑的業(yè)務(wù)收入得以扭轉(zhuǎn)。愛奇藝首席財(cái)務(wù)官王曉東更是樂觀地表示,公司廣告業(yè)務(wù)的下滑更多是由于內(nèi)容延期造成品牌廣告增長不及預(yù)期。考慮到廣告市場(chǎng)的整體增長以及公司未來的內(nèi)容供給增加,對(duì)品牌廣告業(yè)務(wù)保持樂觀看法。

但對(duì)于愛奇藝來講,在線廣告業(yè)務(wù)與會(huì)員服務(wù)收入本質(zhì)上仍處于不可兼得的“囚徒困境”之中。很難想象,在會(huì)員服務(wù)收費(fèi)提高之后,愛奇藝技術(shù)廣告的收入不受影響。因此,公司廣告業(yè)務(wù)的未來不宜盲目樂觀。

盡管公司高管在電話會(huì)議中多次就公司各項(xiàng)業(yè)務(wù)的未來表示“樂觀”,但愛奇藝股價(jià)的大跌卻表明,二級(jí)市場(chǎng)的投資者們相當(dāng)悲觀。

種種跡象已經(jīng)表明,愛奇藝中國奈飛之夢(mèng)已經(jīng)漸行漸遠(yuǎn)。

2015年-2019年,愛奇藝的凈虧損額分別為25.8億元、30.8億元、37.4億元、90.6億元、102.8億元,合計(jì)虧損近320億元。

一家持續(xù)虧損10年的公司,如果再失去了成長性,就很難再說清楚公司價(jià)值到底在哪里。愛奇藝股價(jià)大跌15%的根本原因也在于此。

6月14日,網(wǎng)上一度傳出騰訊有意向收購百度持有的愛奇藝股份,成為愛奇藝的最大股東。受此消息影響,愛奇藝股價(jià)一度大漲26%。顯然,相比“中國奈飛”這一遠(yuǎn)大的夢(mèng)想,投資者明顯希望這場(chǎng)燒錢的長跑賽盡快到達(dá)終點(diǎn)。

在這場(chǎng)無休無盡的長視頻燒錢大戰(zhàn)之中,愛奇藝已經(jīng)成為最不被看好的一家。截至2020年9月30日,愛奇藝持有現(xiàn)金、現(xiàn)金等價(jià)物、限定用途現(xiàn)金和短期投資僅剩下74億元,僅剩不多的現(xiàn)金儲(chǔ)備已經(jīng)很難再支撐接下來持續(xù)虧損了。相對(duì)于騰訊帝國支持的騰訊視頻,以及背靠阿里的優(yōu)酷視頻,愛奇藝似乎也只有通過漲價(jià)來獲得繼續(xù)參與游戲的資本。

連續(xù)10年巨虧,現(xiàn)金儲(chǔ)備不足且盈利無望,大股東百度無意且無力再進(jìn)行巨額投入,留給愛奇藝的時(shí)間真的不多了,或許被騰訊并購會(huì)是其最終的宿命,也是最好的結(jié)局。

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場(chǎng)。)

作者簡介

礪石商業(yè)評(píng)論

作者文章

推薦閱讀

- 蛋殼“破碎”這一年:成也模式,衰也模式

-

- 這只疫情的黑天鵝,率先攪動(dòng)著長租公寓的一池春水,也讓上市不到一年的蛋殼,走進(jìn)了危局。詳細(xì)>>

- 蛋殼為什么一定會(huì)死?三大對(duì)手一個(gè)比一個(gè)要命……

-

- 現(xiàn)在的蛋殼,雖然還活著,但已經(jīng)碎成一地渣渣了……詳細(xì)>>

- “掉隊(duì)生”百度:一邊補(bǔ)考,一邊預(yù)習(xí)

-

- 作為曾經(jīng)的尖子生,百度已掉出互聯(lián)網(wǎng)第一梯隊(duì),市值不僅遠(yuǎn)遠(yuǎn)落后于阿里和騰訊,甚至被拼多多、美團(tuán)等后起之秀超越。詳細(xì)>>

- 拜登當(dāng)選,對(duì)硅谷是件好事嗎?

-

- H-1B、反壟斷、Section230:一文了解拜登的科技政策觀點(diǎn)。詳細(xì)>>