營收大增效率提升,到家風口中達達集團做對了什么?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/王舷歌

來源:深響(ID:deep-echo)

剛剛過去的雙十一,尾款人成為新熱詞,而從社交網絡的反應來看,“尾款人”們今年的一大感觸是:電商平臺的發貨速度更快了。

去年,“防御性發貨”就已經成為社交網絡熱議的對象,今年,“秒到貨”情況變得更加普遍,這背后是物流體系發生深刻變革的現實:以同城配送為代表的微距電商正占據人們生活愈加重要的位置。

雙十一剛剛過去沒多久,達達集團于北京時間11月20日交出了其上市后的第二份財報。本季財報發布前,多家投行對達達做出了樂觀預估:

大和證券首次覆蓋達達集團,給予買入評級目標價40美元;

New Street Research首次覆蓋達達集團,增速可期給予買入評級,目標價40美元;

高盛給予買入評級,提升目標價至36美元;

海通國際認為達達集團確認良好基本面,上調目標價至38.8美元。

從財報來看,達達的表現沒有令人失望。三季度財報顯示:

達達本季總營收為13.02億元人民幣,2019年同期為7.02億元人民幣,同比增長85.5%。

達達快送平臺營收同比增長81.3%至7.19億元人民幣, 2019年同期營收為3.97億元人民幣。

京東到家平臺營收同比增長91%至5.83億元人民幣,2019年同期營收為3.05億元人民幣。

營收同比大幅增長的同時,達達集團歸屬于普通股股東的凈虧損在縮小,財報顯示,歸屬于達達集團普通股股東的凈虧損為4.34億元人民幣,去年同期歸屬于普通股股東的凈虧損為6.85億元人民幣。

一增一降之間,達達集團規模效應持續而運營效率提高的跡象已經愈發明顯。

今年以來,到家賽道爆發,作為其中的頭部玩家,達達集團的表現是整個即時零售市場的切面反映:在大的市場機遇面前,達達集團在內功上做了哪些修煉?這些布局對達達以及行業又會產生什么影響?

營收大增,虧損收窄

先來詳細拆解一下達達的這份財報。

達達集團本季度取得營業收入13.02億元人民幣,同比大幅增長85.5%;公司Non-GAAP下凈虧損為3.24億元人民幣,較去年同期下降21.2%,同比持續呈現收窄趨勢。

收入組成上,以本地即時配送服務達達快送及本地即時零售服務京東到家為主的服務收入為公司最主要收入來源,占公司總收入比例接近99%;而商品銷售收入僅為1400萬元人民幣。

在具體業務線方面,本季度達達快送取得營業收入7.19億元人民幣,相比去年同期的3.97億元人民幣增長了81.3%;而京東到家業務本季度取得5.83億元人民幣,同比增長91%。可以看到,正是由于公司即時配送及即時零售業務雙線均衡的快速增長,才帶來了公司整體營收的穩定高速增長。

隨著后疫情時代,人們線上消費習慣的逐漸養成,公司整體的用戶數及訂單量均實現了質的突破,而這也是助推公司收入高速增長的核心的驅動因素。

本季度,京東到家過去12個月活躍買家數已經達到3730萬,同比增長76.8%,相比上個季度環比凈增加超過500萬人。而在總銷售金額方面(GMV),京東到家過去12個月交易金額達到213億元人民幣,同比增幅超過100%。

達達快送方面,本季度公司過去12個月配送訂單數量首次突破10億單,相比去年同期的6.36億單,增幅超過50%。

除了收入及經營規模的快速提升外,達達集團在經營效率方面也在持續快速的改善。本季度,公司取得毛利潤2.83億元人民幣,同比增長超過5倍,遠高于公司收入的增速,公司毛利率也達到歷史新高的21.8%,高于去年同期的6.3%。

公司毛利水平的大幅改善,主要是由于在經營規模快速增長的同時,公司對于騎手成本的有效控制。盡管騎手成本目前仍然是達達集團最重的成本來源,但可以看出隨著平臺規模的快速增長,騎手的單位成本在快速下降。這一持續向好的趨勢,進一步佐證了公司商業邏輯的可行性以及未來整體能夠實現盈利的基礎。

虧損方面,本季度達達集團Non-GAAP下凈虧損為3.2億元人民幣,凈虧損率為23.9%,虧損較去年同期大幅收窄。

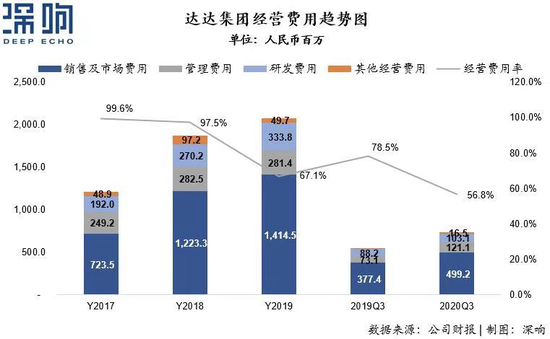

達達虧損的大幅收窄,一方面得益于毛利水平的持續改善,同時其在經營費用方面也在努力降本增效。本季度,公司總的經營費用為7.4億元人民幣,同比增長34.3%,遠低于公司收入增速;公司經營費用率為56.8%,同樣低于去年同期。

能夠看出,達達集團在這份財報中呈現的關鍵信息是,除了增長外業務模式健康度在持續提高。

在達達集團持續優化業務模型的同時,到家賽道的發展紅利在持續釋放。根據中信建投的研究報告顯示,中國商超到家行業市場規模距成熟市場仍有較大空間,預計 2023 年超市零售線上滲透率將達到 10.6%, GMV 將達到 3854 億元。而在即時零售發展成熟期,線上滲透率則有望超過 30%。

達達的表現與行業趨勢一致:剛剛過去不久的雙十一,達達快手在11月12日實現平臺日配送單量突破1000萬,創下平臺峰值新紀錄。11日10-11時,平臺配送單量超110萬,破平臺同期1小時單量峰值紀錄。11月1-12日,平臺整體配送履約率達99%以上。

整體上,即時配送的市場已經越來越大,消費者的習慣與商家的需求將繼續推動即時配送市場進一步發展。

作為深耕這一領域的玩家,在行業進入加速發展期后,達達集團圍繞商流和物流的建設也在持續進行。而這些圍繞內容的耕耘,是決定達達未來前景的關鍵。

開拓下沉,持續提效

在一眾新經濟公司中,達達集團的業務具有一定特殊性。

由達達快送與京東到家合并而來的達達集團,基本盤分為兩塊:一是京東到家通過對線下零售的廣泛連接,實現巨量SKU的實時網絡售賣;二是達達快送通過對騎手的廣泛連接,實現巨量包裹的快速配送。

達達集團本季度除總營收同比增長85.5%外,其他各項數據也處于高速增長態勢,三季度財報顯示:

截至2020年9月30日的12個月內,達達快送平臺配送訂單量為10億單。

截至2020年9月30日的12個月內,京東到家平臺總交易額(GMV)為213億元人民幣,截至2019年9月30日同期的總交易額為105億元人民幣,同比增長102.9%。

截至2020年9月30日的12個月內,京東到家平臺活躍消費者為3730萬,截至2019年9月30日同期的活躍消費者為2110萬,同比增長77.1%。

從數據可以看出,達達與京東到家雙輪驅動的網絡效應在持續增強。

達達集團業績持續向好不可忽視的一大外因是疫情。

疫情期間,到家需求爆發,這為即時配送企業提供了發展窗口期。但疫情這樣的突發因素只是加速了即時配送賽道的發展速度,從長期來看,隨著移動互聯網持續滲透,商流、物流的建設更加完善且立體,本地生活類電商必然會趨于成熟,而配套供應鏈體系完善,會持續激發市場對于即時配送的需求。

對此,中信建投在研究報告中表示,國內市場高線上購物滲透率為到家業務建立了較高的行業天花板,逐年增長的網購滲透率表明,互聯網用戶越來越傾向于線上購物和配送到家的模式,網購用戶群體將成為未來本地零售和即時配送的潛在消費者。而疫情導致線上滲透率的進一步提升,疫情期間,即時配送滿足了消費者的安全需求,使消費者獲取日常消費品的同時減少了與外界接觸的機會。根據中信建投的預測,即時配送行業訂單量有望在 2023 年達到 473 億單。

機會面前,人人平等。雖然大背景向好,但要抓住機會依然需要局內玩家基于對行業的本質洞察進行持續投入和布局。

結合達達集團近期以來的系列動作可以看出,支撐其業績向好的因素除了外部環境外,其自身基于雙輪驅動的核心競爭力進行的諸多布局才是關鍵。

首先是對線下零售實現廣泛連接的京東到家,整體來看,抓住市場發展的窗口期,京東到家加速在區域、品類、渠道、合作方四個方面進行了拓展。

具體來看,在區域方面,下沉市場是京東到家當前的發力重點。除沃爾瑪、永輝超市等頭部商超外,本季度京東到家還新簽約歐亞、振華超市等逾20家百強及區域龍頭超市,與家家悅、步步高等區域龍頭加深合作,發力下沉市場。在11月20日上午的投資者電話會上,達達集團創始人、董事會主席兼CEO蒯佳祺表示,截至三季度,京東到家已覆蓋全國超過1200個縣區市,單季新增200多個縣區市。低線城市三季度銷售同比增長170%。

品類方面,京東到家進行了諸多創新嘗試,3C數碼是典型嘗試。

從去年開始,京東到家就開始布局3C數碼領域,拓寬了即時零售的邊界。今年,京東到家更是與全國數十家Apple授權經銷商達成合作,完成門店陸續獨家上線,提供了在京東到家上買iPhone12且1小時送達的體驗。

除了3C數碼,京東到家還在拓展寵物、醫藥等品類。今年9月中旬,京東到家接入1000家寵物企業新瑞鵬集團的門店,養寵人士可以享受通過手機線上下單,寵物商品1小時送到家的消費體驗;醫藥方面,公開信息顯示,京東到家已與70多家連鎖藥店百強達成合作,TOP50中90%已上線京東到家,前十強全覆蓋。

另外在渠道方面,京東到家通過物競天擇項目與京東主APP的協同關系進一步加強,使京東主APP無縫對接達達的服務,除為京東提供了基于地理位置的商品零售服務外,也為達達輸入了更大的客源。在合作方方面,基于海博系統繼續賦能零售商、品牌商,推動線下零售業態進行線上化、數字化轉型,據介紹,達達海博系統已在約1500個大中型連鎖商超門店部署應用,截至目前,已對接超過200個零售商的近35000家實體門店。

伴隨多維拓展,京東到家為用戶提供的服務更為多樣,與線下零售的連接也更加廣泛和深入。

與京東到家拓寬商家連接的廣度和深度同步進行的,是達達快送圍繞服務質量、網絡規模和底層技術支持等方面進行迭代。

服務質量方面,今年7月,達達快送推出全心送,依據門店履約時效要求、訂單品類、單量變化、峰值時間等特性,動態化匹配“眾包”運力或“眾包+駐店”運力,提供定制化的運力解決方案,以達到人效的最大化運用。

同時,進一步提升即時配、落地配、個人配三大業務規模,實現更廣覆蓋,提高履約能力,雙十一成績已經充分證明了這一點。

值得一提的是,達達快送在服務質量和規模上的提升離不開其對底層產品技術的投入,以安心送為例,達達快送之所以能夠針對不同業態、不同地區的連鎖品牌,根據需求對服務規范進行定制化,根源來自其對履約大數據的智能分析,判斷門店的不同需求,進而匹配相應服務,這背后需要人工智能、大數據分析及云計算等技術的支持,這些看不見的工夫已經成為即時配送領域的“硬核戰場”,決定著平臺的長期運營效率和服務質量。

如前所述,達達集團的基本盤由京東到家和達達快送組成,而二者的良性互動是達達集團能夠持續增長的動力:訂單量和訂單密度越大,越能放大達達的網絡效應,進而吸引更多騎士加入,充沛平臺運力,優化履約體驗;達達快送履約體驗的提升,會加快線下商家的商品流通,也能為消費者提供更好的服務,進而促成京東到家吸引更多零售商和品牌商加入。

而得益于區域、品類、渠道、合作方的拓展,京東到家觸達的商家在持續擴大,這意味著其能為消費者提供的選擇愈加豐富多元,進一步推動訂單量和訂單密度的提升,放大對騎士的吸引力。達達快送方面圍繞即時配、落地配、個人配的持續投入,進一步提高了自身的履約能力,增強了平臺自身對商家的吸引力。

從結果來看,圍繞京東到家和達達配送的持續投入沒有辜負達達集團的期待,Q3財報各項持續增長的數據,以及收窄的虧損已經顯示,達達集團的網絡效應在持續放大。

整體來看,長期耕耘賽道的達達集團已經建立了自身壁壘;而踩中風口后,借勢加速布局將進一步促進其自身的未來發展。內外因共同作用下,達達集團的未來發展還有很大想象空間。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

深響

作者文章

推薦閱讀

- 2020年倒下的風口:融資幾百億,只剩一地雞毛

-

- 再過一個多月,黑天鵝亂飛的2020即將畫上句號,在這個捉摸不定、充滿變數的年份里,一些風口也悄然跌落,留下一片唏噓和一地雞毛。詳細>>

- 無須著急,讓B站“多飛一會”

-

- B站就像它的基本盤——Z世代的年輕人一樣,無法被預測,也總能帶來驚喜。詳細>>

- 渾水做空YY全文:一個由機器人構成的虛擬王國

-

- 從一開始,我們就很清楚YY直播業務是徹底的弄虛作假。那是一個海市蜃樓般的生態系統。詳細>>

- 蛋殼“破碎”這一年:成也模式,衰也模式

-

- 這只疫情的黑天鵝,率先攪動著長租公寓的一池春水,也讓上市不到一年的蛋殼,走進了危局。詳細>>