蛋殼“暴雷”之后,自如能獨善其身嗎?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/魏宇奇 編輯| 漢卿

來源:科技新知(ID:kejixinzhi)

2020年1月17日,蛋殼公寓赴美上市,雖然“長租公寓第一股”的名頭已被青客公寓搶走,但體量比青客大的蛋殼還是獲得了許多關注。

此后,蛋殼公寓不止一次的登上熱搜,只不過這些熱搜都與負面有關。

11月16日,《博望財經》引用蛋殼新離職員工的消息表示“蛋殼公寓或將宣布破產,目前杭州蛋殼公寓已經出現租戶被斷網現象,深圳蛋殼公寓已經有房東開始驅趕租客,武漢蛋殼公寓已經有房東開始直接聯系租客繳納房租。”

微眾銀行也已經表示將為蛋殼租金貸用戶提供延期還款服務,并且租金貸用戶可以暫緩上征信。

科技新知就破產一事詢問了兩位蛋殼工作人員,其中一位暫無回復,另一位則發來了蛋殼官方發布的微博聲明。

其實,無論蛋殼是否破產,長租公寓都已是“雷區”。從已上市的企業來看,長租公寓們長期被負面消息和巨額虧損所籠罩,而這種情況不知何時能結束。

國內的長租公寓,除了規模有限的房企派以外,最大的莫過于與蛋殼同屬一派的自如了。一年前,自如宣布其房源規模已突破100萬間,成為國內最大的長租公寓企業。

同時,自如不僅有鏈家為其提供資源,還有軟銀、紅杉等資本提供資金支持,這讓自如從出生起就贏在了起跑線上。

不過,在長租公寓雷聲滾滾之際,擁有先天優勢的自如,能成為業內第一個走出“快速擴張-上市/持續虧損-負面頻發”怪圈的企業嗎?

01 長租公寓們為何流血?

雖然蛋殼公寓已經通過官方微博表示“破產”只是謠言,但包括蛋殼在內的長租公寓們,眼下的局面并不好卻是真的。不管是上市的還是沒上市的,規模大的還是規模小的,普遍都在“流血”。

長租公寓們流血的表現在于,看不到盡頭的虧損以及開始放緩的增速。

以蛋殼為例。蛋殼在今年僅發布了第一季度的財報,二季報和三季報遲遲不見蹤影,這讓蛋殼的一切回應都顯得蒼白無力。

據蛋殼一季報顯示,其一季度的虧損為12.344億元,大于去年同期的8.162億元。如果說今年有疫情的影響,那2019年的數據更能說明真實情況。

2019年,蛋殼總營收為71.29億元,同比增長167%,而2018年同期的增速高達307.3%,凈虧損擴大至34億元,如果算上2017年虧損的2.72億元,2018年的13.67億元,蛋殼三年的累計虧損高達50.78億元。

青客的情況與蛋殼大致相同。2019年,青客的總營收為12.34億元,同比增長38.65%,2018年同期的增速為78%;凈虧損為4.89億元,2018年為4.26億元。

截至2020年3月31日,蛋殼公寓的入住率為75.6%,僅比2019年的76.7%下降了1.1%。

兩相對比之下,我們不難發現疫情對長租公寓們業績的影響其實是有限的,而且它們的糟糕表現也是早已有之的,這說明長租公寓們的“流血”另有原因。

曾有人在2018年問過潘石屹“長租公寓是否賺錢”,潘石屹直接給長租公寓判了死刑。

他表示我做了二十多年的房子就反復算這個賬,生意一定要有能夠算的過的賬才可以做。按照銀行的基準利率是4.9%,你可能4.9%貸不過來,拿不到。按5%、6%的銀行利率把款貸過來建成公寓,你租出去,你的回報率最高超不過1%,所以這個生意是虧。

雖然長租公寓們沒有選擇自建公寓,但從房東手里拿下房源經過裝修后轉租出去的模式,其實和潘石屹說的存在同一個問題,那就是資產過重。長租公寓們為了拿下這些房源所付出的成本如同房企“拍地”的投入,都占據了大量的資金。

因此,與房企們為了快速回籠資金不得不祭出“高周轉”法寶相似,長租公寓們也不得不盡可能的提高入住率。而現階段國內長租公寓們無法盈利的主要原因,其實就是運營效率無法跟上規模的節奏,進而導致了過渡企業依賴租金貸,引發了在金融和服務上的種種亂象。

業內對于盈利其實有著這樣的共識,即入住率達到95%就可以賺錢。但即便是行業第一的自如也是在2019年才在部分城市達到及格線,而從2011年成立算起,自如僅用八年時間就擁有了一百萬間公寓。

所以我們會看到為了增長目標,長租公寓們運營的公寓數量和營收、虧損是成正比的。

還是以蛋殼為例。截至2019年12月31日,蛋殼公寓運營的公寓數量達43.83萬間,同比增長85%,同期的營收增速為167%,凈虧損從2018年的26.75億元擴大至34億元。

到了今年一季度,蛋殼擁有的公寓數量增加至41.9萬間,同比增長46.8%,同期的營收增速為62.5%,凈虧損從去年同期的8.16億元擴大至12.3億元。

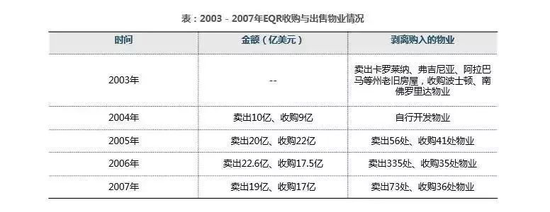

即便如此,長租公寓也并不是無路可走,它們的國外同行,長租公寓鼻祖“EQR”早已實現了盈利。

在發展上,EQR采取了重資產布局和靈活融資兩手住的策略,收購核心物業和利用資本杠桿同時進行。

截止2017年底,EQR擁有物業數量303個,公寓房間數共計7.83萬間,出租率高達95%,同期租金收入達24.7億美元,租金毛利率為34.29%。與國內的長租公寓在短期之內以規模為導向實現了爆發性增長不同的是,成立于1969年EQR取得這個成績用了近五十年。

可以說,國內的長租公寓們今天流的血都是昨天欠下的賬。

02 自如能率先走出泥潭嗎?

蛋殼、青客雖然率先上市,但長租公寓行業內最大的玩家其實是仍然在聚光燈之外的自如。

在披著“互聯網+”外衣的長租公寓行業中的企業,如果想要在資格賽中勝出,有兩點要素是必須具備的,那就是規模和資金。

目前蛋殼管理著41.9萬套房源,青客的規模遜于蛋殼,而自如在2019年時就官宣旗下房源突破100萬間,這意味著自如已是行業第一。

在資金上,雖然青客和蛋殼可以借助上市公司的身份去融資,但在金額上還是無法跟自如相媲美。

自如最近一次拿到融資是在今年3月,由軟銀愿景基金獨家投資的10億美元A輪融資,投后估值66億美元。10美元的融資額不僅超過了蛋殼IPO時1.4億美元的募資額,也幾乎和蛋殼上市之前拿到的融資總額相當,66億美元的估值更是蛋殼+青客市值的數倍。

可見,背靠鏈家的自如,在規模和資金上都擁有其他對手難以比擬的優勢。

那么有優勢的自如,能否打破青客和蛋殼的“快速擴張-上市/持續虧損-負面頻發-被傳破產”的怪圈?這取決于兩點,自如做了什么以及自如與其他對手有哪些不同之處。

這就不得不提自如的模式,從模式構成上看自如可以說是左暉的下一個“貝殼”,自如不僅要做長租公寓,圍繞租房的其他需求它也要做。

自如CEO熊林曾在2018年接受虎嗅的采訪時提到,自如的定位是“提供居住產品和生活服務的科技公司”。

在未來的規劃中長租公寓業務只有40%,包括旅游市場的民宿、獨棟公寓的社區化、社群化運營等待開發業務占30%,另外30%來自包括保潔、維修、搬家,甚至家居用品電商平臺在內的衍生服務。這和以新房、二手房交易為基礎,延伸到裝修等業務的貝殼找房相似。

自如的設想在理論上看是可行的,貝殼的表現就是例證,但自如其實并不能和貝殼劃等號,這點也決定了它很難走出蛋殼們陷入的怪圈。

首先,與貝殼的輕資產運營模式相比,包括自如在內的“二房東們”的模式都太重,而不佳的狀況又收窄了它們的融資渠道,這讓EQR的成功經驗難以被復制。

以蛋殼為例,20219年蛋殼的營收為71億元,同比增長166.5%,房租成本就達到64億元,同比增長194.7%。

而跌跌不休的股價和無休止的虧損,讓蛋殼和青客很難通過其他渠道繼續拿到融資。蛋殼在IPO時拿到了1.4億美元的融資,青客的募資額更少只有4600萬美元,這與虧損相比實在是杯水車薪。長租公寓現在處于既不能造血又在大量失血的的境地。

其次,與長租公寓們的營收增速已經開始下滑且還未盈利相比,貝殼不僅依然保持著高增長,也已經實現了盈利。今年前三季度貝殼的營收總額為477.6億元,超過去年全年的460億元;經調整后的凈利潤達37億,超過2019年全年的25.9億元。

也就是說,即便是同樣進行大規模擴張,同樣圍繞房產周邊做其他新業務,業績的高增速也足以為貝殼提供彈藥,但自如卻沒有這么好的運氣,從2015年至2017年,累計虧損近13億元。雖然自如此后再也沒有透露過數據,但鑒于基本面沒發生變化,目前恐怕仍處于虧損中。

因此,即便自如已經跑到了行業第一,熊林也表態“自如暫無IPO時間表,要更聚焦于創造用戶和社會價值”。但在無法復制EQR和貝殼的成功經驗的情況下,等待自如的并不是收割勝利果實,而是甲醛導致租客死亡、強制漲房租等一系列負面新聞,以及無法走出的“快速擴張-上市/持續虧損-負面頻發”怪圈。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

科技新知

作者文章

推薦閱讀

- 蔚來理想小鵬交答卷:每個問題里都有特斯拉

-

- 高光之下,做空機構香櫞的一紙報告,讓外界重新審視蔚來這家公司,理想和小鵬也跟著被“打回原形”。詳細>>

- 效仿奈飛,愛奇藝剛學就栽了跟頭

-

- 愛奇藝公布了截至2020年9月30日的第三季度未經審計的財務報告:會員服務收入占比過半、凈虧損數十億元,依舊是愛奇藝的財務常態。詳細>>

- 空氣幣操盤者口述:租豪宅、坑學妹,我割韭菜狂賺2000萬元

-

- 區塊鏈、虛擬貨幣,改寫了很多人的人生。有人因此暴虧、傾家蕩產,也有人因此財富自由、“走上人生巔峰”。詳細>>

- 深度調查:被“蛋殼”困住的人們

-

- 他們聚集的地方是蛋殼公寓杭州公司的所在地,他們都在為同一件事焦慮——怕蛋殼跑路。詳細>>