來源:快科技

2017年,南京一大學生小許,因為欠了56筆現金貸債務,最后選擇從酒店窗臺跳下。

2018年,19歲女孩欠現金貸后離家出走,母親不堪催債壓力自殺。

不知道上面這些文字,有沒有勾起大家一些久遠的記憶。

沒錯,今天想跟大家聊的就是現金貸,也是我們說的小額信貸。

哎,我知道你想說啥。

這不都是五六年前的東西了嗎?咋還拿出來炒冷飯?”

確實,自從2017年開始,國內全面喊停小額信貸。政策一天比一天收緊,約等于就是掐住了小額信貸暴利的命門。

然而……

我們以為的小額信貸命運:政策縮緊,不合規企業倒閉,人員轉行。

實際上的小額信貸命運:離開中國,去往世界各地,躺著賺大錢。

也好理解,誰會愿意放棄動輒500%的超高利率呢。

一直記得,當年杭州P2P最火的時候,有天下午,我去公司附近的采耳店采耳。

結果那個采耳店老板跟我說,想到東南亞搞P2P去,那個賊賺錢。

嗯?還有這種操作呢?

當時就去搜了一下,發現師傅的消息,還是晚了點。

早在2016年年底,第一批去東南亞做現金貸的企業,就已經搞得風生水起了。

當年,國內大火的什么拍拍貸、融360、掌眾金服等一堆搞P2P現金貸的企業,集體搬家。

中國企業橫空插進來的這一腳,直接讓印尼的在線貸款金額翻了8倍多。

不過,東南亞的這股,短命的現金貸風暴,只持續了兩年時間。

政府就看不下去,正式出手了。

你們這些企業別搞太過分啊,沒經營牌照的統統封殺。產品也統統都給你們下了。”

光是印尼,就一次性關閉了826家無牌的金融科技公司。東南亞放貸這條路子,眼看著是不好走了。

就像打游擊戰一樣,這幫人大鬧完東南亞后,轉頭跑到了隔壁“更饑渴”的印度。

2020年,中國的P2P正式清零。

而在另一頭的印度,中國小額信貸企業,卻在這里找到了 2017年信貸黃金期的中國。

印度人民就像是這些信貸公司砧板上的魚肉,任他們瘋狂收割。

作為十大新興經濟體之一,印度的經濟增速一度超過中國。2018年印度的GDP增長率為7.4%,而中國是6.6%。

但是,錢都是屬于金字塔尖尖的。

印度一半以上的全國財富,都掌握在那1%的人手里。16個人財富,等于6億人的財富。

而杠桿的另一頭呢?

四分之三的印度人,每日的生活費不足3美元。三分之二的人,生活在絕對貧困線以下。

在中國放小額信貸的時候,為了隱藏高利率,小額信貸的公司會推出類似手續費之類的額外收費項目,絞盡腦汁地要把高利率藏進附加條件里。

裝出一副無害的樣子,這樣才能騙人上鉤。

但是在印度放貸,他們完全沒有隱藏高利率的必要。

因為,印度窮人借貸是為了生存。很多時候,可能僅僅只是為了吃上一頓飯。

他們最常見的借款金額是50-100元左右,你看看自己的花唄額度,都不止這么點。

你可能會奇怪,這些小額信貸公司都明搶了。為啥印度人還傻乎乎地跑去他們那借高利貸,而不去找正規的銀行呢?

這是因為,小額信貸APP是他們唯一的選擇。

印度銀行每年發的銀行卡,只占總人口的3%。四分之三的印度人,是沒辦法申領信用卡的。

就算有信用卡,也有75%的用戶,不滿足銀行的貸款資格。

印度人也不是不懂這東西利率有多高,但他們只有挨餓,或者借高利貸,兩種選擇。

甚至連小米,也忍不住跑到印度分一杯羹,推出了“MiCredit”(小米信貸)。

并且,在所有的MIUI手機上,都強制預裝了這款信貸產品。

在試點的時候,就放出了將近2.8億盧比的貸款。

而360和昆侖萬維合資的“ 摩比神奇 ”,更是印度最頂級的小額信貸公司。

巔峰時期,每天能放6萬單,放貸范圍橫跨非洲、東南亞和南美洲。

波士頓咨詢集團預測,2024年之前,印度的互聯網貸款規模,就能到達1萬億美元。

現金貸在印度成功找到了自己的歸宿,各種信貸平臺遍地開花。

大家都陷入了信貸的狂熱和興奮中。

所有的一切,看起來都一派祥和。

直到2020年,疫情的爆發,戳破了和平的泡沫。

圖片來源:AFP▼

印度因為疫情封國了,復工復產遙遙無期,這直接點燃了印度的信貸市場。

并且引發了一場連環爆炸。

首先是,印度人民。

疫情后新增的全球貧困人口,有60%來自印度,印度又新增了7500萬的貧困人口。(注意,這里采用的貧困線,是聯合國制定的最低標準的絕對貧困線)

不光印度人炸了,中國信貸公司也炸了。

你沒工作了,那誰來還我錢呢?

對于放貸公司來說,有部分無法收回的壞賬是很正常的,以它們300%打底的高利息,還是穩賺不賠。

但是,一旦壞賬率飆升過高,近半數的貸款無法收回,事態就不一樣了。

為了自己的褲衩不賠光,坐不住的信貸公司開始動手了。

他們利用APP權限收集用戶個人信息,對欠債人進行奪命連環CALL外加暴力催收。

這下,印度政府也炸了。他們終于意識到情況不對。

但是當時,印度的成年人,基本每個人都背負著1345美元的負債。

對于印度的年輕人來說,成人禮不是什么禮物,而是一屁股的債。跟曾經瘋狂的中國青年一樣,他們在各個信貸平臺上,欠著多重債務。

暴力催收下,印度出現了開頭那些,在中國發生過的信貸自殺事件。

斷線重連的印度政府,決定一次性“ 掐死”小額信貸。

他們把幾乎所有的信貸機構一窩端了,不管你機構合不合規,統統先抓了再說。

而印度的小額貸款產品程序有60%-70%都是中國公司在運營。

這一桿子打下來,中招的全是中國公司。

抓完人之后,又限制息費、牌照發放、限制產品時間。一套組合拳下來,印度的現金貸市場也在監管之下啞了火。

不過,已經熟悉他們套路的差友們,多多少少也猜到了,故事到這還遠沒有結束。

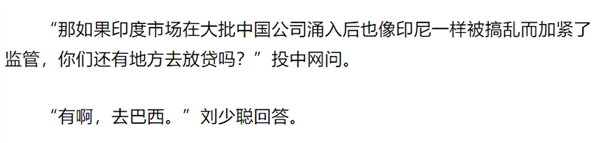

失去印度和東南亞之后,信貸公司收拾收拾,馬上就奔向下一塊大陸。

巴西、墨西哥這些地區,都是下一個目標。

投中網:《去印度放貸的中國人,規模最大的是雷軍?》▼

就連互聯網普及率只有33%不到的非洲,都被這些小額信貸公司啃下來了。

大批的中國金融科技公司,不光把線上支付等技術帶到了非洲,同時也帶來了小額信貸。

就拿中國企業昆侖萬維控股的,非洲第二大瀏覽器 Opera 舉個例子。

Opera旗下的OPay,是尼日利亞最大的線上支付商,當地人的線上支付基本上都依賴于OPay。地位差不多就是非洲版的支付寶。

靠著OPay的線上支付,Opera開發了面向不同國家的多款借貸產品:OPay(尼日利亞)、CashBean(印度)、OKash(尼日利亞和肯尼亞)和OPesa(肯尼亞)

Opay旗下的小額信貸APP:OKash▼

2019年,這些信貸業務給Opera帶來了1.28373億美元的收入,以一己之力撐起了Opera整個賬面。

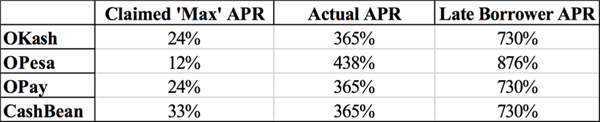

因為利率實在是太高,甚至還被做空機構盯上了。

按照做空機構HindenburgResearch的說法,Opera聲稱自己的信貸平臺,最高年利率為24%。但調查之后發現,實際年利率達到了365%。

好家伙,直接翻了10倍不止。

圖片來源:HindenburgResearch▼

目前,尼日利亞政府還在大力地引進這些金融科技公司。

估計,中國企業這套線上支付完全引進之后,會很大程度上,取代掉傳統銀行的地位。

至于,之后故事會怎么發展,應該也不用差評君多說了。

實際上,就算是現在的印度,私營的高利率小額信貸也依然普遍存在。

窮人還在,龐大的需求還在,市場就不會消失。

2021年印度央行新提案,又放寬了金融監管。

取消了例如“手續費不得超過貸款總額的1%,放貸人不得就延遲還貸向借款人收取罰款”之類,保護窮人的規定。

這下,私營機構覺得自己又行了,重整旗鼓再次進軍印度。

現金貸業務,在2020年小幅度下滑之后,又馬上回彈。▼

中場休息結束,派對狂歡繼續。

而這場從中國,一路蔓延到非洲的狂歡,卻開始于一個獲得了諾貝爾和平獎的人手里。

1976年,默罕默德·尤努斯在一個小村子里,對42個人發放了27美金的小額貸款。這就是世界上,第一筆現金貸。

然而,尤努斯所期望的現金貸,以“遠離利益、專注于窮人”作為行業最基本的原則。

尤努斯不止一次說:”小額貸款商業化發展的方向是錯誤的。“

中國政府現在也在一些偏僻的地方,開放針對農村的小額信貸。希望幫助他們,完成站起來的第一步。

只是,在某些不合規的小額信貸公司眼里,窮人從幫扶對象變成了賺錢的工具。

小額信貸模式本身無罪,只是使用者的目的變了,最后的結果,也就變了。

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)