頭圖|視覺中國

頭圖|視覺中國出品|妙投App

作者|丁萍

業績承壓之際,“瘦身減負”成了貝殼當下的必然選擇。

10月11日晚間,某社交網絡平臺上傳出關于貝殼找房(以下簡稱“貝殼”)上海研發團隊被優化,裁員補償為“N+3”的傳聞。對此,貝殼回應稱,今年以來,行業環境發生較大變化,公司據此對上海地區金融等部分業務進行調整。

但據《國際金融報》表示,此番貝殼上海人員優化的范圍遠不止研發,而是包括研發和金融在內的貝殼上海分公司中的多個部門。不過,金融和研發只是調整人數較多,也并非涉及整個部門。

人員優化的背后,是貝殼收縮業務的開始。金融業務之所以成為貝殼“減負”的首要目標,主要由于相關政策不斷收緊,貝殼砍掉金融業務來規避政策風險。

政策環境發生變化,貝殼的業績大幅承壓。在業務增長受限的背景下,裁員與業務收縮恐怕是貝殼的必然選擇。

一、受政策影響,貝殼業績將持續承壓

受房地產政策影響,貝殼二季度二手房增長幾近停滯,導致其整體營收增速大幅放緩。

整體來看,2021年二季度,貝殼實現營業收入241.74億元,同比增長20.02%,創近5個季度新低,主要是其二手房收入增長遭遇瓶頸所致。

(數據來源:公司公告)

(數據來源:公司公告)分業務來看,貝殼是鏈家在2018年推出的針對其房產經紀的業務平臺,其收入主要來自二手房房交易、新房交易和其他衍生業務所產生的傭金及服務費。

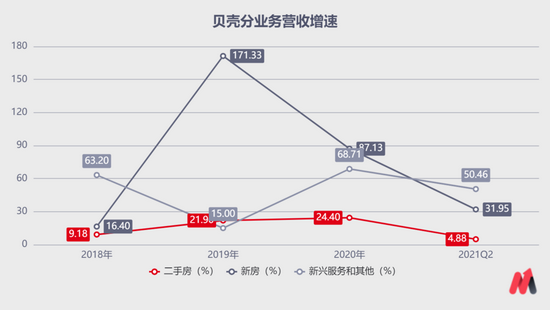

其中貝殼二手房業務在二季度實現收入96.28億元,同比增長4.88%,增速大幅放緩;其新房實現收入138.86億元,同比增長31.95%;其新興服務和其他業務實現收入6.59億元,同比增長50.46%。

(數據來源:公司公告)

(數據來源:公司公告)可見,貝殼二季度營收增速放緩主要由于二手房業務增長幾近停滯。自2021年以來,多個城市對于房地產行業的調控日趨嚴格,二手房市場受到一系列市場降溫措施的影響,導致貝殼二手房交易收入驟降。

比如今年2月,深圳率先發布了二手房指導價,此后成都、西安、寧波、無錫、三亞、紹興和上海等城市紛紛出臺了二手房指導價或二手房核驗政策。

另外,今年以來不少城市房貸收緊,杭州、合肥、南京、武漢和重慶等城市甚至出現了二手房大面積停貸的現象。

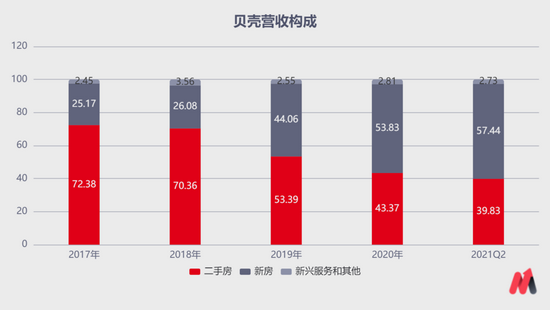

貝殼二手房業務表現疲弱,疊加開發商“去庫存,回籠資金”的需求迫切,新房業務逐漸成為貝殼的營收支柱。2017年至2021Q2,貝殼二手房收入占比從72.38%下降至39.83%;其新房收入占比從25.17%提升至57.44%。

(數據來源:公司公告)

(數據來源:公司公告)雖然新房去庫存需求較大,但貝殼也面臨較大的競爭壓力。首先,2019年8月,58同城與世聯行、同策咨詢共同抱團取暖、推出對標貝殼找房的平臺“58愛房”(目前在安居客旗下)。

相比安居客,貝殼的流量規模處于劣勢。截至2020年第四季度,安居客的平均移動月活躍用戶量總計為6700萬,高于貝殼目前的用戶規模。

其次,開發商自建線上渠道,與貝殼形成正面競爭。恒大把旗下“房恒通”更名“房車寶”,龍湖新增C5租售航道“塘鵝”,萬科推出全新品牌“樸鄰”租售等。

而且,隨著政策趨嚴,貝殼的二手房業務增長受限將影響整體成長性持續承壓。

同時,貝殼自身對未來的情況亦也不樂觀。財報顯示,貝殼預計第三季度營業收入在145億元至155億元之間,同比下降約24.6%-29.4%。

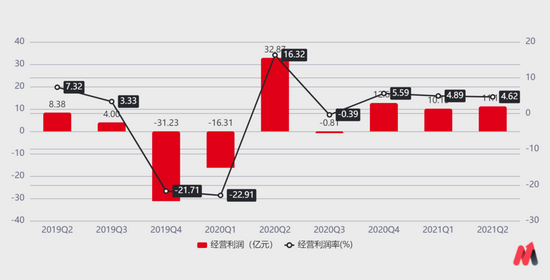

營收增速放緩,疊加樓市政策影響,貝殼二季度的盈利能力也大幅承壓。2021年二季度,貝殼的經營利潤率為4.62%,同比下降11.7個百分點。

(數據來源:公司公告)

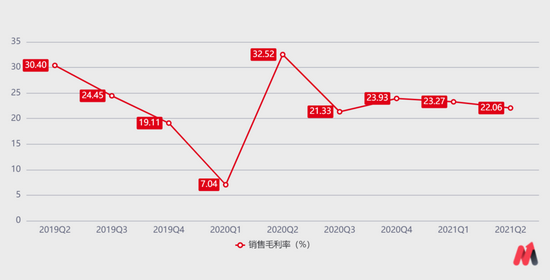

(數據來源:公司公告)究其原因,一是受一系列樓市降溫措施等影響,貝殼該季度毛利率為22.06%,同比下降10.46個百分點;二是貝殼增加市場投放力度,使其營銷費用率同比提升1.22個百分點,在一定程度上擠壓了貝殼的利潤空間。

(數據來源:公司公告)

(數據來源:公司公告)可見,隨著房地產相關政策正式落地,貝殼的業績將持續承壓,裁員與業務收縮也成了貝殼的必然選擇。

但大規模裁員也扭轉不了貝殼的頹勢。

二、不確定風險仍在

貝殼憑借ACN模式形成開放平臺,一家獨大,受資本市場青睞,在2020年11月,其市值一度接近900億美金。不過,之后貝殼經歷了創始人離世、中概股政策風波、房地產政策調控,其股價持續遭受重挫。截至2021年10月12日,貝殼市值跌至245億美元,距高位已經膝蓋斬。

(注:2008年,貝殼推出ACN(Agent Cooperation Network)經紀人合作網絡,在遵守房源信息充分共享等規則前提下,將經紀服務流程細化、標準化,同品牌或跨品牌經紀人以不同角色共同參與到一筆交易并記錄在ACN網絡平臺,房屋成交后再按照各個角色的分傭比例進行傭金分成,從而打通各經紀品牌、經紀人之間隔離墻,實現房源、客源信息共享與高效協作)

雖然貝殼的估值已處于歷史最低位,但不確定性風險仍在,其資本市場表現將依然低迷。

貝殼能否平衡好平臺與自營業務,避免左右互搏?其經營業務是否會受政策影響?以及自營業務2.7%費率能否維持?均充滿極大的不確定性。

第一,貝殼的雙重身份有競爭沖突,難以兼容。

與京東不同,電商平臺的產品可以差異化,京東的自營和平臺業務可以兼容,但房源是唯一的,也不能差異化,貝殼的自營和平臺業務容易“狹路相逢”。

因此,貝殼因“既是裁判員又是運動員”飽受詬病,其雙重身份很難取得第三方中介機構的廣泛信任。

第二,貝殼面臨監管層面的壓力。

首先,自2021年以來,房地產政策調控日益趨嚴。

今年2月,深圳發布二手房指導價。隨后,成都、西安、上海等地均出臺二手房指導價或二手房核驗政策。同時,不少城市房貸收緊,杭州、合肥、南京、武漢和重慶等城市甚至出現了二手房大面積停貸的現象。

7月23日,住建部等8部門發布《關于持續整治規范房地產市場秩序的通知》,明確要因城施策,重點整治房地產開發、房屋買賣、住房租賃、物業服務4方面的問題。

而近日,一則有關“最新指示稱房屋交易中介費不得超過當地社平工資3倍”的消息不脛而走。如果消息屬實,這也就意味著鏈家的高費率有下降的可能,這將進一步加大貝殼的業績壓力。

其次,官方渠道取代二手房中介的風險也在逼近。

8月18日,據杭州市住房保障和房產管理局消息,“個人自主掛牌房源”功能正式上線“杭州市二手房交易監管服務平臺”。據介紹,該功能打破了傳統依賴中介機構的房屋銷售模式,改善了二手房交易過程中買賣雙方和中介機構房源信息不對稱的弊端。

也就是說,房東可將自己的二手房通過該平臺掛牌待售,購房者也可以“繞開”中介,直接和房東面對面交易。雖然,短時間內二手房中介行業并不會完全被取代,但長期來看,隨著官方渠道進一步完善,推廣到全國,貝殼的二手房業務將進一步遭受沖擊。

最后,隨著反壟斷政策趨嚴,貝殼形成的平臺效應越強,區域壟斷行為越重,其經營業務會受到反壟斷影響的可能性就越大。

第三,貝殼自營業務2.7%及以上的費率不可持續。

虎嗅研究總監Eastland在《北京二手房中介費一年拿270億,多不多?》表示,鏈家通過“暴力”行為壟斷房源,破壞競爭,導致市場失靈。

鏈家收取2.7%甚至在部分區域收取3%的費率,遠高于市場水平,高出市場水平的成本最終會轉嫁到消費者頭上,這無疑會加重購房者的負擔。

再就是會間接抬高房價,鏈家為獲得二手房獨家代理而向房主報高價,但新房定價最重要的依據是周邊二手房價,中介推高存量房價無異于間接推動了新房價格。

可見,貝殼的經營層面仍面臨極大的不確定性,其資本市場表現難言樂觀。

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)