|

|

∂Ģīőįl ŘīÚ≤›ů@…Ŗ ŐŠ∑ņīů–°∑«äZ¬∑∂ÝŐ”(4)

°°°°°įĹõĚķĶń÷‹∆ŕ–‘’{’ŻõQ∂®Ńň÷–áÝĻ… –Ķń’{’Ż≤ĽēĢŮR…ŌĹY Ý£¨ĶęŹń’ŻāÄáÝŽH“ē“įĀŪŅī£¨ŌŗĪ»›^∂Ý—‘…ÓŌ›–ŇŔJő£ôCļÕň•ÕňńŗŐŃĶń÷ų“™ĹõĚķůw∂Ý—‘£¨÷–áÝĹõĚķ’ż»’“śÔ@Ķ√∑ÄĹ°ļÕŹäīů°£°ĪŕwĹ®ŇdĪŪ ĺ°£

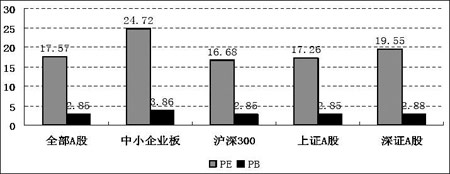

°°°°Ĺō÷Ļ8‘¬22»’É… –PE°ĘPB÷Ķ

°°°°ŔY‘īĀŪ‘ī£ļ–ŇŖ_◊C»Į—–ĺŅňý

°°°°‘Ŕ’Ŗ’fĶĹ…Ō –ĻęňĺĶńėIŅÉ£¨∆šĆćīůŅ…≤ĽĪōŖ^∑÷ĪĮ”^°£ĹŁńÍĀŪ£¨‘ŕ”––ß–Ť«ů≤Ľ◊„(°įŽp∑ņ°ĪŌÚ°į“ĽĪ£“ĽŅō°ĪřD◊ÉňýéßĀŪĶńÕ∂ŔYôCēĢ)ľį≥…Īĺ–ÕÕ®√õĶńŽp÷ōČļѶŌ¬£¨áÝÉ»Ļ§ėI∆ůėI≥…Īĺ…Ō…ż£¨ņŻĚôŅ’ťg ’’≠£¨Ŗ@Ćß÷¬Ńň…Ō –ĻęňĺėIŅÉ‘ŲňŔ∑Ň叅ű÷Ń≥Ų¨Fōď‘ŲťLĶńÓA∆ŕ£¨ĶęáÝÉ»Ļ§ėI∆ůėI≤Ľń‹īķĪŪáÝÉ»…Ō –Ļęňĺ£¨∂Ý«“”…”ŕáÝÉ»ĹõĚķŖÄ”–°į∂Ģ‘™ĽĮĹõĚķ°ĪŐō’ų£¨…Ō –Ļęňĺ◊ųěťáÝÉ»Ļ§ėI∆ůėIīķĪŪ£¨‘ŕłųĶō ‹ĶĹ÷T»Á’Ģ≤Ŗ°Ę–ŇŔJ°Ę∂ź ’Ķ»÷T∂ŗ∑Ĺ√śĶńÉ켛…ű÷Ń∑Ų≥÷°£∂Ő∆ŕÉ»£¨‘ŕÕ‚áķ≠hĺ≥≤Ľ◊ÉĶń«ťõrŌ¬£¨Ļ§ėI∆ůėIņŻĚôŌ¬ĹĶāųĆß÷Ń…Ō –ĻęňĺėIŅÉ÷–£¨ŖÄ”–“ĽāÄ›^ťLĶńŖ^≥Ő°£īňÕ‚£¨Źń2008ńÍ…ŌįŽńÍĶńŌŗÍPĒĶďĢÔ@ ĺ£¨Ĺū»ŕ––ėIĶń◊”––ėI°™°™„y––ėIŅÉ‘ŲťLŖh≥¨≥ŲÓA∆ŕ°£ńŅ«į£¨Ķōģa––ėI‘Ŕ»ŕŔY“—Ĺõ”–ň…Ą”ŘEŌů£¨„y––ėIīś‘ŕĶńĚď‘ŕÔLŽU’ż‘ŕ÷ū≤ĹŌ¬ĹĶ£¨‘ŕ––ėIņŻĚôōēęIŁc∂ŗ‘™ĽĮ£¨’{Ņō’Ģ≤Ŗ°įÕ‚ĺoÉ»ň…°ĪĶń≠hĺ≥Ō¬£¨Õ∂ŔY’Ŗõ]”–ņŪ”…ņ^ņmīů∑ýŅīĶÕ„y––ėIĶń»ęńÍėIŅÉ°£Õ¨ēr£¨ŽS÷Ý≥…∆∑”Õ°ĘŽä°Ęňģ°ĘľZ ≥Ķ»––ėIÉrłŮĻ‹ŅōĶń÷ū≤Ĺň…Ą”£¨ŽäѶ°Ę ĮĽĮ°Ęňģľį≤…ĺÚ––ėIĶńėIŅÉ“≤≤ĽĪōŖ^”ŕĪĮ”^°£2008ńÍ»ęńÍ…Ō –Ļ§ėIėIŅÉ“ņ»Ľń‹ČÚĪ£≥÷15-20%Ķń‘ŲťL°£2009ńÍ£¨»ÁĻŻōõéŇļÕōĒ’Ģ’Ģ≤Ŗ ©”√Ķ√ģĒ£¨É»–Ťń‹ČÚ”––ßÜĘĄ”£¨ģaėIĹYėč…żľČń‹ČÚ÷ū≤ĹŖM’Ļ£¨…Ō –ĻęňĺėIŅÉń‹ČÚĪ£≥÷∑Ä∂®Ķń‘ŲťLňŔ∂»≤Ę∑«Žy ¬°£

–¬ņň¬ē√ų£ļĪĺįśőń’¬É»»›ľÉĆŔ◊ų’ŖāÄ»ň”^Łc£¨ÉHĻ©Õ∂ŔY’ŖÖĘŅľ£¨≤Ę≤Ľėč≥…Õ∂ŔYĹ®◊h°£Õ∂ŔY’ŖďĢīň≤Ŕ◊ų£¨ÔLŽU◊‘ďķ°£| TopviewĆ£ľ“įś | |

| * ĒĶďĢĆćērłŁ–¬£ļ°°°°°°üo–ŤĶ»ĶĹąůłś∆ŕ ôCėčĹŮŐžŔI»Ž √ų՞œē‘ | |

| * ∑÷ÓźŔ~ĎŰĹy”čĒĶďĢ£ļ°°Õł“ē «ôCėčŅōĪPŖÄ «…ĘĎŰ≥÷ā} | |

| * Ö^ťg∑÷ônĹy”čĒĶďĢ£ļ°°Ĺ“ ĺĻ…∆Ī≥÷Ļ…ľĮ÷–∂» | |

| * ŌĮőĽĹĽ“◊Ĺy”č£ļ°°°°°°āÄĻ…ŌĮőĽ≥…ĹĽ»ę∆ōĻ‚ | ŁcďŰŖM»Ž |