|

|

∂Ģīőįl ŘīÚ≤›ů@…Ŗ ŐŠ∑ņīů–°∑«äZ¬∑∂ÝŐ”(2)

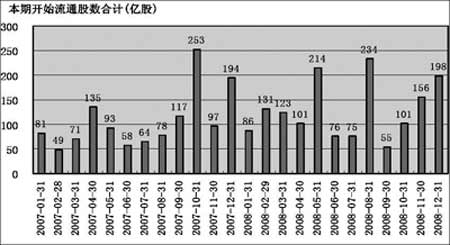

°°°°2007-2008ńÍīů–°∑«‘¬∂»Ĺ‚ĹŻĒĶŃŅ

°°°°ŔYŃŌĀŪ‘ī£ļáÝļ£◊C»Į—–ĺŅňý

°°°°īů–°∑«ļŌ”čúp≥÷ŃŅ÷ū‘¬Ŗf‘Ų

°°°°ŔYŃŌĀŪ‘ī£ļáÝļ£◊C»Į—–ĺŅňý

°°°°°į∂Ģīőįl Ř°ĪīÚ≤›ů@…Ŗ

°°°°‘ŕ°įŌř ŘŃÓ°Īįl≤ľ4āÄ‘¬ļů£¨◊CĪOēĢ”÷Ļęť_ĪŪ ĺ£¨ńŅ«į’ż‘ŕ—–ĺŅ“ż»Ž»Į…Ő÷–ĹťļÕ“‘∂ĢľČ –ąŲÉrłŮ일ýú Ķń∂Ģīőįl ŘĶńôC÷∆°£°į“Ľ Įľ§∆ū«ßĆ”ņň°Ī£¨‘ŕĽÚĆĘ”…īň∂Ý ‹“śĶń»Į…ŐĻ…Ķń»ęĺÄĚqÕ£éߥ”Ō¬£¨8‘¬20»’£¨úŻ÷ł“ĽíŖÕý»’ÓjĄ›īůĚq”‚7%£¨ĺÕ‘ŕ –ąŲÍP◊Ęīň∑¨īůĚq «∑ŮīĶŪĎ∑īŹóĶńŐĖĹ«ēr£¨ –ąŲ“—÷ō į’ū éłŮĺ÷£¨ŃÓ»ňīůěť…ŮāŻ°£

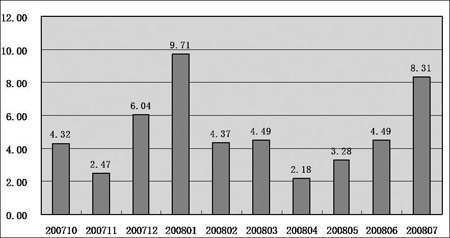

°°°°ŇcīňÕ¨ēr£¨ŃŪ“ĽāÄłŁŃÓ»ň≥‘ů@ĶńĒĶďĢ≤ĽĶ√≤Ľ◊Ćő“āÉ‘Ŕńů…Ō“Ľį—ļĻ°™°™úŻ…ÓÉ… –īů◊ŕĹĽ“◊Ô@ ĺ£¨◊‘8‘¬20»’“‘ĀŪ£¨°įīů–°∑«°ĪÕ®Ŗ^īů◊ŕĹĽ“◊úp≥÷Ļ…∆ĪĶń◊ŕĒĶ∂ł»Ľ√Õ‘Ų°£◊‘20»’÷Ń22»’Ķń»żāÄĹĽ“◊»’ņÔ£¨úŻ…ÓÉ… –īů◊ŕĹĽ“◊≥Ų¨F23◊ŕĻ≤…śľį15÷ĽĻ…∆Ī£¨ĹĽ“◊Ļ…∆ĪĒĶŃŅłŖŖ_12998»fĻ…£¨∂ÝĹĽ“◊Ó~łŁ «ĹŁ12É|‘™°£Ŗ@»żāÄĹĽ“◊»’÷–£¨…Ó –Ļ≤”–8÷ĽĻ…∆ĪļŌ”č≥…ĹĽ5465.58»fĻ…£¨ĹĽ“◊ĹūÓ~ěť36976.77»f‘™°£∂ÝúŻ –Ļ≤”–8÷ĽĻ…∆ĪļŌ”č≥…ĹĽ7532.14»fĻ…£¨ĹĽ“◊ĹūÓ~ěť80216.96»f‘™°£É… –ŅāĹĽ“◊ĹūÓ~ěť117252.73»f‘™°£Ŗ@Ī»8‘¬11»’-8‘¬15»’∆ŕťgĶń≥…ĹĽĹūÓ~‘Ųľ”Ńň≤Ľ÷Ļ“ĽĪ∂°£

°°°°°į –ąŲ ‹°ģīů–°∑«°ĮŅ…ń‹ēĢ ‹ŌřĶńŌŻŌĘīŐľ§ľĪ”ŕ∑īŹó£¨Ķę°ģīů–°∑«°ĮĄt“ÚěťŇ¬ ‹ĶĹŌř÷∆∂ÝľĪ”ŕ‘ŕ –ąŲ…ŌíĀ Ř°£°Ī„yļ”◊C»Į∑÷őŲéü‘¨ŹäÍō»Á «’f°£“Ľ–©ėIÉ»»ň Ņ“≤ĪŪŖ_ŃňÓźň∆ĶńŅī∑®£ļ°į∂Ģīőįl Ř°Ī‘ŕ“Ľ∂®≥Ő∂»…ŌīŐľ§Ńň…Ō÷‹Ļ…÷łĶń∑ŇŃŅīůĚq£¨Ķę≤Ņ∑÷īů–°∑«Ös≥√∑īŹóīůŃŅ≥Ųōõ£¨Ļ‹ņŪĆ”Õ∆≥Ų°į∂Ģīőįl Ř°Ī÷∆∂»ĶńńŅĶńļ‹√ųī_£¨Ō£ÕŻ°įīů–°∑«°Ī≤Ľ“™‘Ŕ‘ŕ∂ĢľČ –ąŲúp≥÷£¨»Ľ∂ÝŖ@∑NŅ’—‘ů@áė≤Ęõ]”–ĆćŽH––Ą”ŇšļŌ£¨∆šĹYĻŻĺÕ «◊Ćīů–°∑«≥√ôCľ”ňŔ≥ŲŐ”°£Ņ…“‘’f£¨’Ģ≤Ŗ‘ĹŌř÷∆£¨°įīů–°∑«°ĪŇ‹Ķ√‘ĹŅž£¨°į∂Ģīőįl Ř°ĪĶńŌŻŌĘāų≥Ų£¨◊Ćŗš»ŰļģŌsĶń°įīů–°∑«°ĪÕŻÔL∂ÝŐ”°£ő“āÉŅ…“‘ŌŽŌůĶ√ĶĹ£¨‘ŕĪOĻ‹Ć”…–őī’ż Ĺ≥ŲŇ_ŌŗÍP’Ģ≤Ŗ÷ģ«į£¨°įīů–°∑«°ĪĶńúp≥÷ňŔ∂»≤ĽĶ©≤ĽēĢ—”ĺŹ£¨∑ī∂ÝēĢľ”ňŔ£¨”…īňĆĘĹo –ąŲéßĀŪŌŗģĒīůĶńōď√ś”įŪĎ°£

°°°°áÝ–Ň◊C»Į ◊ŌĮ≤Ŗ¬‘∑÷őŲéüúę–°…ķĪŪ ĺ£¨°įīů–°∑«°Īúp≥÷–¬“éƶŖM“Ľ≤Ĺłń…∆īů◊ŕĹĽ“◊÷∆∂»°Ę∑Ä∂® –ąŲÓA∆ŕƶ –ąŲĆŔĆćŔ|–‘ņŻļ√£¨Ķę∂Ő∆ŕÉ»ÍP”ŕ–¬ĶńŌř÷∆–‘“éĄtĶń»őļő ¬«į”Ď’ď“Ľ∂®ľ”Ņž¨F”–“—Ĺ‚ĹŻĻ…ĶńíĀ ŘČļѶ£¨∂Ő∆ŕɻƶ –ąŲ◊ŖĄ›≤ĽņŻ°£Ć¶”ŕ°į∂Ģīőįl Ř°ĪĶńôC÷∆ļÕľöĄtÜĖÓ}ńŅ«į…–ŽyŇ–Ēŗ£¨∆š◊ÓĹK“™≥…ěťņŻļ√ĪōŪö“™”–“‘Ō¬ólľĢ£ļ“Ľ «“™”––¬ĶńŔYĹū≥–Ĺ”ôC÷∆ŇšŐ◊£¨∑ŮĄtĺÕ≤ĽŅ…ń‹ĺŹĹ‚ –ąŲĻ©«ůÍPŌĶ£¨“Úīň°į∂Ģīőįl Ř°ĪŇšļŌ°įŅ…ĹĽďQāý»Į°ĪĶ» –ąŲŃųĄ”–‘Ļ‹ņŪĻ§ĺŖ£¨“ż»Ž»Į…Ő÷–ĹťÕÍ≥… –ąŲĽĮĹĽ“◊Ŗ^≥Ő£¨…ű÷Ń»ŕŔY»ŕ»Įřk∑®Ķ»÷ĶĶ√∆ŕīż£Ľ∂Ģ «ĪōŪö“™Ć¶IPOĶń°įīů–°∑«°ĪŖ@“Ľ–¬‘ŲÜĖÓ}”–ňýÕĽ∆∆£¨Ŗ@Ņ…ń‹…śľį–¬Ļ…įl––÷∆∂»ĶńłńłÔ°£Ļ…łń°į–°∑«°Ī“éń£Ōŗƶ”–Ōř£¨»ÁĻŻõ]”––¬‘ŲĶńÜĖÓ}£¨ĹõŖ^“Ľ∂őērťg÷ģļůĺÕń‹ŌŻĽĮĶŰ£¨∂Ý«“Ŗ@–©°į–°∑«°ĪĻ…łńēr÷ßł∂ŃňƶÉr£¨–řłń“éĄt”–„£Ļę∆Ĺ°£ĹŮńÍ –ąŲ◊Ó ‹āŻļ¶ĶńŖÄ «÷T»ÁŇdėI„y––°Ę÷–áÝ∆Ĺį≤Ķ»“ĽŇķ–¬…Ō –ĻęňĺĶń°įīů–°∑«°ĪíĀ Ř°£÷Ľ“™IPOĆŹļňįl––ŖÄ‘ŕņ^ņm£¨ĺÕ”–ņŪ”…Ď—“…’Ģ≤Ŗ√śĶń◊Ų∂ŗ’\“‚£Ľ»ż «£¨úp≥÷íĀ Ř∂®ÉrŅāůw“ņďĢ –ąŲ‘≠Ąt£¨∑ŮĄtĆĘƶ∂ĢľČ –ąŲÕ∂ŔY’Ŗ‘ž≥…–ńņŪČļѶ°£

–¬ņň¬ē√ų£ļĪĺįśőń’¬É»»›ľÉĆŔ◊ų’ŖāÄ»ň”^Łc£¨ÉHĻ©Õ∂ŔY’ŖÖĘŅľ£¨≤Ę≤Ľėč≥…Õ∂ŔYĹ®◊h°£Õ∂ŔY’ŖďĢīň≤Ŕ◊ų£¨ÔLŽU◊‘ďķ°£| TopviewĆ£ľ“įś | |

| * ĒĶďĢĆćērłŁ–¬£ļ°°°°°°üo–ŤĶ»ĶĹąůłś∆ŕ ôCėčĹŮŐžŔI»Ž √ų՞œē‘ | |

| * ∑÷ÓźŔ~ĎŰĹy”čĒĶďĢ£ļ°°Õł“ē «ôCėčŅōĪPŖÄ «…ĘĎŰ≥÷ā} | |

| * Ö^ťg∑÷ônĹy”čĒĶďĢ£ļ°°Ĺ“ ĺĻ…∆Ī≥÷Ļ…ľĮ÷–∂» | |

| * ŌĮőĽĹĽ“◊Ĺy”č£ļ°°°°°°āÄĻ…ŌĮőĽ≥…ĹĽ»ę∆ōĻ‚ | ŁcďŰŖM»Ž |